文|编辑部

2023年ChatGPT掀起的大模型浪潮和人形机器人新品陆续推出,造就资本市场两大关注焦点,热度延续至今。

人形机器人的关键突破点既涵盖了产业链硬件革新带来的运动能力,又包括AI智能涌现带来的“人”的智慧。由于涉及的关键环节众多,产业链复杂,人形机器人的发展被认为是一个漫长的过程。然而,这并未阻碍曙光在股价波动中率先出现。

减速器作为人形机器人的核心组件,近日来备受资本关注。2023年10月底,多只主要减速器股票开始迅猛上涨,其中绿的谐波、双环传动、中大力德、丰立智能在约一个月内分别累计上涨超过40%、18%、20%和30%。新时达、泰禾智能、思进智能等人形机器人概念股最近依然在涨停潮中表现活跃。

在资本市场涨停热浪背后,人形机器人产业链的关键环节是什么?何时能够支撑机器人的量产并真正走入千行百业?

人形机器人是由机械硬件和智能系统构成的复杂系统,其技术链路长,硬件器件产业链便有多个关键环节。

从中泰证券研报的数据来看,人形机器人的BOM(物料)成本在20万单价的远期测算中,执行系统BOM占比最高,约为53.2%,感知系统占比7.3%,其他芯片、电池等部件合计占比39.5%。

人形机器人的执行系统包括直线、旋转执行器和灵巧手,而滚珠丝杆和减速器则是直线和旋转执行器的核心部件。据悉,人形机器人核心零部件总价值量约10万元/台,其中力、视觉等传感器单机总价值量为2.3万元,滚动、滑动轴承对应单机总价值量分别为4200~9600元、750~1500元,无框电机为4.2万元,滚珠丝杠为2.1万元。

执行系统解决旋转和抓取问题,减速器则类似“肌腱”的作用,机器人还需通过丝杠将电机旋转运动转化为直线运动,运动控制器是运动控制系统“大脑”,力矩传感器是人形机器人力控最核心部件。

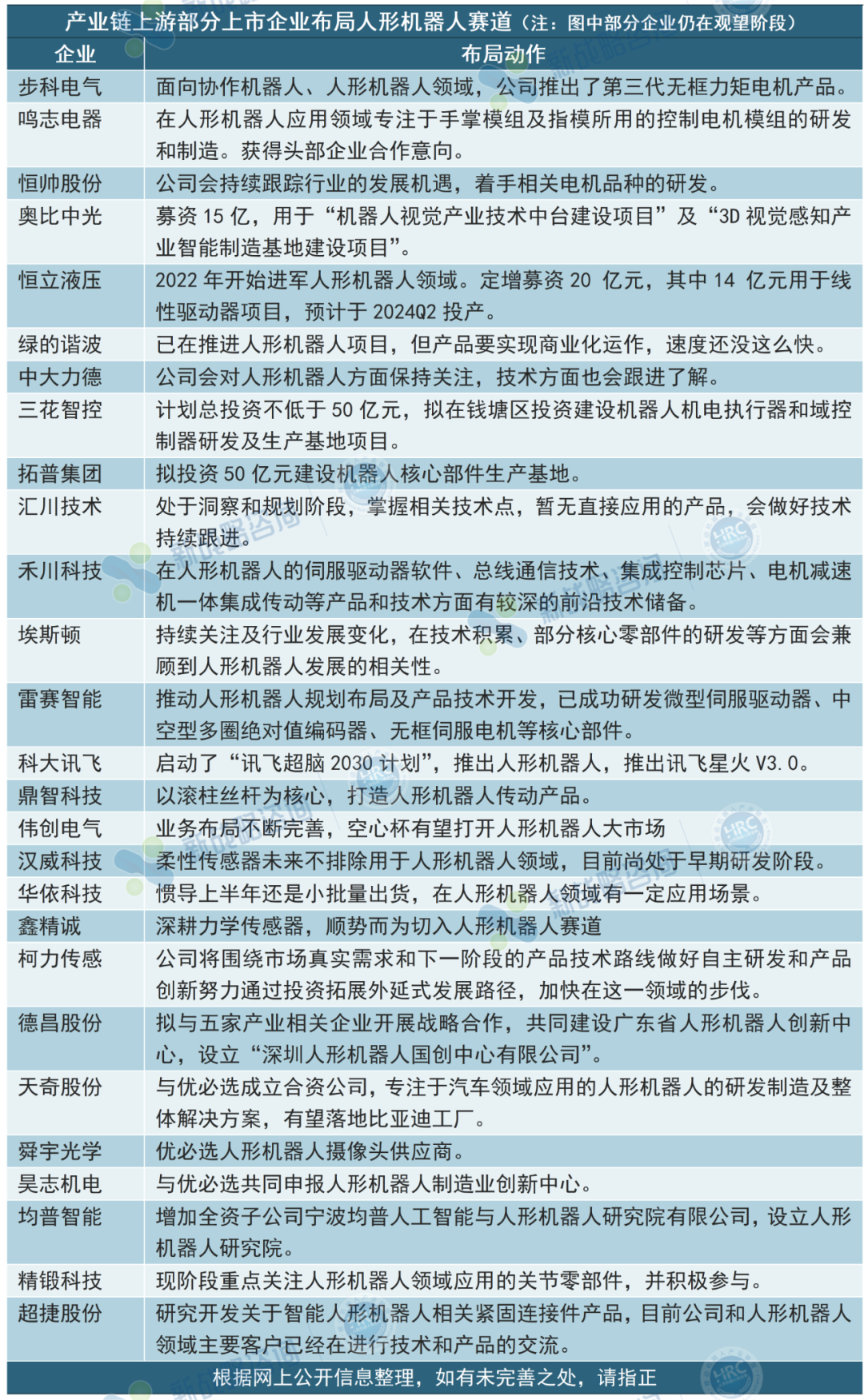

产业链主要厂商中,减速器主要厂商包括双环传动、绿的谐波、中马科技、蓝黛科技、中大力德、斯微特等,滚珠丝杆主要厂商包括贝斯特、恒立液压、五洲新春、新剑传动、秦川机床等,运动控制系统厂商包括禾川科技、华中数控、埃斯顿、汇川技术等,力传感器厂商包括柯力传感、汉威科技、瀚川智能等,传感器厂商包括芯动联科、奥比中光等,轴承厂商包括长盛轴承等。

人形机器人产业链与机床、工业机器人、服务机器人存在重合,可实现产业链的协同迁移。例如,运动控制系统的厂商埃斯顿、汇川科技同时也是工业机器人领域的头部企业。减速器厂商双环传动、绿的谐波的产品广泛应用于工业机器人、服务机器人、数控机床等领域。滚珠丝杆的厂商恒立液压也为挖掘机等机械提供液压产品,而贝斯特的主要产品包括汽车零部件。3D视觉传感器的厂商奥比中光的客户包括云迹科技、高仙机器人等,这些公司主要从事酒店、清洁机器人等领域。

此外,汽车也与人形机器人产业链存在相当的重合度,可相互复用。智能电动车和人形机器人都属于具身智能的范畴。特斯拉作为代表先后涉足电动车和人形机器人领域,其供应链企业三花智控、拓普集团等也都在人形机器人产业有所布局。国内的汽车厂商小鹏也进入了人形机器人领域。

2023年10月底开始,减速器厂商的股价开始飙升。在近一个月的时间里,滚珠丝杆厂商贝斯特、五洲新春的股价累计上涨超过40%,运动控制系统厂商禾川科技的股价累计上涨超过40%,力传感器厂商柯力传感的股价累计上涨超过30%,3D视觉传感器厂商奥比中光的股价累计上涨超过20%。然而,2023年11月底达到高点后,一些经历了股价飙升的产业链公司股价出现了回调。在2023年10月23日至2024年1月12日的时间里,绿的谐波的股价累计上涨了22.07%,贝斯特上涨了12.82%,五洲新春上涨了12.13%,禾川科技上涨了3.23%,柯力传感上涨了7.73%,奥比中光上涨了9.84%。一些产业链概念股在短暂的上涨后出现了下行,华中数控的股价累计下降了18.08%,埃斯顿的股价累计下降了13.98%。截至2024年1月12日,万得人形机器人指数下降了2.62%。尽管如此,人形机器人产业链仍然保持着高关注度,一些概念股最近仍然表现活跃。在2024年1月9日,电气传动及运动控制厂商新时达、工业自动化企业弘讯科技以及AI视觉识别公司泰禾智能的股价涨停。2023年12月,优必选在中国人形机器人领域迎来了上市,成为中国“人形机器人第一股”。与此同时,行业内的其他创业公司普遍在寻求融资并扩大规模。同月,智元机器人成功完成A3轮融资,总额超过6亿元,投资方涵盖了鼎晖投资和高瓴创投等。此外,清华大学交叉信息研究院孵化的初创企业星动纪元于2024年1月10日宣布完成过亿元天使轮融资,由联想创投领投。

除了本体企业外,已上市的人形机器人产业链公司表现更为活跃,纷纷拿出真金白银布局相关产业。

例如,特斯拉的供应商三花智控于1月3日发布公告,宣布计划投资不低于38亿元,建设机器人机电执行器和域控制器的研发及生产基地,利用现有资源和科技优势迅速进入机器人市场。同样是特斯拉的供应商,拓普集团也于1月5日宣布投资50亿元,在宁波经济技术开发区规划用地300亩,建设机器人核心部件的生产基地。该项目主要致力于机器人电驱系统的研发、生产和销售,并逐步扩展其他机器人部件的业务。此外,最近还有一家名为深圳国创具身智能机器人有限公司的公司成立,其股东包括奥比中光和AI厂商云天励飞。人形机器人市场的快速发展与相关的人工智能技术紧密相关。人工智能可以被视为智能化和数字化时代的“操作系统”。随着人工智能和人形机器人硬件技术的不断进步,未来人形机器人的硬件、控制运动的“小脑”以及决定智能化程度的AI“大脑”将从分散开发的状态转向融合研发,推动人形机器人的进化。高盛的数据报告指出,最理想的情况下,预计到2035年,人形机器人市场的规模有望达到1540亿美元。特斯拉则认为,长期来看,人形机器人的需求量将远远超过电动车,可能达到100亿至200亿个。假设人形机器人的价格为10万元/台,并按十年折旧期计算,每年新增市场空间将超过百亿元。多家券商的研报认为,2024年可能成为人形机器人量产的元年。然而,从产业链角度来看,目前仍处于研发阶段,市场仍在等待爆发,处于中早期阶段。在销售方面,人形机器人除了技术需要进一步演进外,成本也需要降低。根据优必选招股书的数据,优必选在2021财年至2023财年上半年的两年半时间里共售出了10台Walker系列人形机器人,平均每台价格达到了598万元。而波士顿动力人形机器人阿特拉斯的单价更是超过了百万美元。虽然目前硬件超配问题导致人形机器人的量产成本居高不下,但是通过AI和大模型技术的突破,有望对人形机器人产业链进行再造,从而降低综合制造成本。根据预测,通过小批量生产来降低成本后,到2024年,人形机器人的单价可能会约为10万美元。随着进一步大规模生产几万台,到2025年,单价或许能够降至5万美元左右。综合而言,供应链厂商要获得更多人形机器人厂商的订单,仍需等待量产逐步推进、成本逐步下降以及人形机器人销量的增长。

【权威数据发布】150张图表读懂2022中国AGV/AMR市场

新战略&CMR产业联盟海外平台“CMRA”正式官宣!《2022全球移动机器人(AGV/AMR)产业发展研究报告》

研究报告:22-23年移动机器人研究报告 | AMR行业蓝皮书 | 5G+工业应用移动机器人蓝皮书 |自然导航AGV/AMR蓝皮书 | 复合移动机器人蓝皮书 | 箱式仓储机器人研究报告 | 叉车AGV蓝皮书 | 重载AGV蓝皮书 | 经典案例与技术论文汇编 | 全球AGV/AMR研究报告标杆品牌:新松 | 机科 | 国自 | 未来 | 仙工智能 | 捷螺智能 | 蓝芯科技 | 哈工库讯 | 浙江中力 | 创智科技 | 海豚之星 | 法睿兰达 | 寻迹智行 | 朗誉机器人 | 海通机器人 | 镭神智能

核心供应链: 锂电池-昀迪新能源 | 控制器-格局 | 控制器-浙江科聪 | 控制器-睿芯行 | 防撞条-沃美诺 | 舵轮-凤凰动力 | 减速机 | 伺服电机新战略智造洞察:锂电行业 | 光伏行业 | 储能行业 | 医药医疗 | 3C与半导体 | 家电与LED | 汽车(新能源)| 工程机械