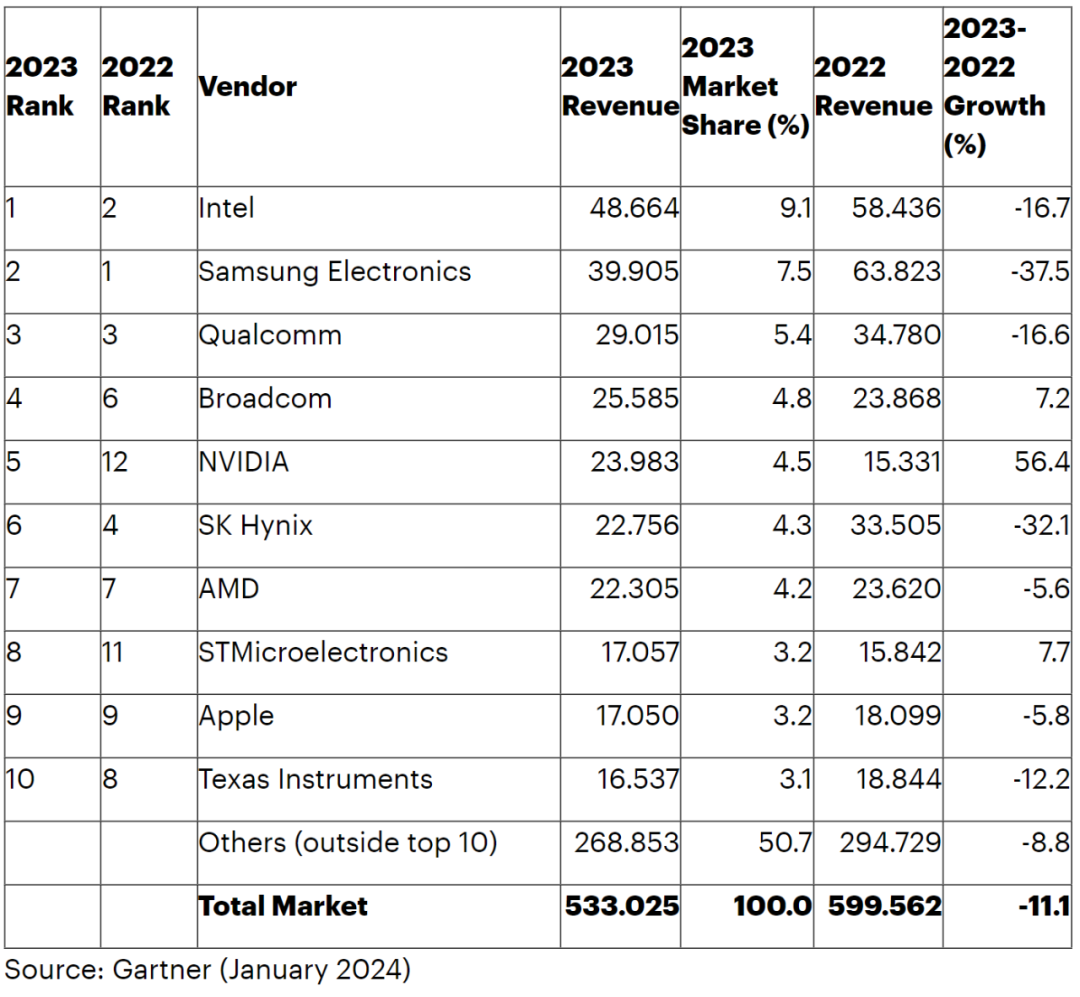

2024年1月16日,美国市场研究公司Gartner发布公告称,2023年全球半导体销售额(初步数据)同比下降11.1%至5330亿美元。 按供应商划分,英特尔的销售额三年来首次超过了三星电子(以下简称"三星")。

根据 Gartner 的数据,2023 年,内存市场收入同比下降 37%,是半导体市场所有细分市场中降幅最大的。Gartner 副总裁分析师 Alan Priestley 表示:“2023 年对市场来说是艰难的一年,内存销售创下了有史以来最严重的下滑纪录,而半导体行业则出现了周期性循环。”分产品来看,DRAM销售额同比下降38.5%至484亿美元,NAND闪存销售额同比下降37.5%至362亿美元。在此背景下,2023 年排名前 25 位的半导体供应商中只有 9 家实现了销售额增长,而 10 家则录得两位数的下滑。 此外,2023年前25大半导体厂商的半导体总销售额将同比下降14.1%。 这占整个市场的 74.4%,低于 2022 年的 77.2%。受内存衰退影响,前10大半导体厂商也出现大幅波动。 内存巨头三星在2021年从英特尔手中夺得头把交椅,并连续两年保持榜首,收入大幅下降至399.05亿美元,同比下降37.5%。 英特尔也出现了16.7%的同比负增长,但其营收为486.64亿美元,超过了三星,并重新回到了市场的顶端。 与上一年一样,排在第三位的是高通,下降16.6%至290.15亿美元。去年排名第四的内存大厂SK海力士也大幅下滑,同比下降32.1%,跌至第六位。 此外,上年排名第5位的另一家内存巨头美光科技同比大幅下滑40.3%,跌至第12位,从前10名中消失。图为2023 年全球收入排名前10的半导体厂商(单位:十亿美元)

根据 Gartner 的数据,半导体市场(不包括内存)的收入同比下降了 3%。 此外,对人工智能 (AI) 应用的需求也在增加,电动汽车 (EV) 和国防/航空航天工业等汽车行业的销售也强劲。 由于生成式AI需求的快速增长,英伟达表现良好,同比实现了56.4%的快速增长,从上一年的第12位大幅上升至第5位,首次进入前5名。 博通也同比上涨7.2%,从第6位上升到第4位。 意法半导体(STMicroelectronics)在汽车行业表现强劲的推动下,同比增长7.7%,从第11位上升至第8位。从前10名的其他变化来看,德州仪器从去年的第8位下降到第10位,下降了12.2%,去年第10位的联发科比上年下降了26.2%,在前10名之外大幅下降到第13位。AMD和苹果保持了第七和第九的位置,尽管同比分别负增长5.6%和5.8%。来源:内容由芯世相(ID:xinpianlaosiji)编译自「EE Times Japan」,作者: 永山準推荐阅读:

你“在看”我吗?