今日“芯”分享

Ansys是块香饽饽吗?

来源 I 芯智讯&网络整理

图片来源 I Unsplash

美国当地时间1月16日,全球EDA巨头新思科技和工业软件大厂Ansys宣布,双方已经就新思科技收购Ansys事宜达成了最终协议。

根据该协议条款,Ansys股东每股Ansys股票将获得197.00美元现金和0.3450股新思科技普通股,按2023年12月21日新思科技普通股的收盘价计算,该收购总价值约为350亿美元(约2517亿人民币)。

01

现金+股票,本次交易还有哪些细节?

交易双方作为全球EDA巨头和全球CAE巨头,一旦完成本次交易,将势必影响全球仿真软件的竞争格局。

根据新思科技普通股截至2023年12月21日的收盘价559.96美元计算,每股对价为390.19 美元,比Ansys于2023年12月21日的收盘价溢价约29%,比Ansys截至同日的60天成交量加权平均价格溢价约35%。根据协议条款,预计Ansys股东将拥有合并后公司约16.5%的预估股权。

为了完成这笔巨额收购,新思科技计划通过现金和债务融资相结合的方式为190亿美元的现金对价提供资金。新思科技已获得160亿美元的全额承诺债务融资。

该交易预计将于2025年上半年完成,但需获得Ansys股东的批准、获得必要的监管部门批准以及其他惯例成交条件。

值得注意的是,此次新思科技对于Ansys的收购正值新思科技的权利交接之际,现任董事长兼CEO Aart de Geus 于2024年1月1日转任新思科技董事会执行主席,Sassine Ghazi 正式出任公司全球总裁兼首席执行官。正所谓新官上任三把火,这笔重大收购可能将是Sassine Ghazi谋求推动新思科技进一步改变和壮大的关键举措。

Sassine Ghazi在官方新闻稿中表示:“面对日益增长的系统复杂性,人工智能、芯片需求激增和软件定义系统等主流趋势的发展需要更高的计算性能和效率。新思科技全球领先的EDA解决方案与Ansys先进的仿真分析技术强强结合,将让我们能够提供全面、强大和无缝集成的从芯片到系统的创新范式,帮助各行各业的技术研发团队实现开发能力的最大化。这也是我们与Ansys长达七年成功合作后顺理成章的下一步,我非常期待与 Ajei以及优秀的Ansys团队紧密合作,持续为我们的合作伙伴、股东和员工带来更多价值。”

02

收购价破上千亿,Ansys魅力何在?

资料显示,Ansys成立于1970年,总部位于宾夕法尼亚州的Canonsburg,是一家专门从事工程仿真软件开发和销售的公司,同时也是全球最大的CAE(Computer Aided Engineering,工程设计中的计算机辅助工程)软件大厂之一,同时也是全球EDA软件大厂。

CAE 软件主要用于仿真模拟分析,本质是把物理和工程学科的理论模型做数学处理后得到的代数求解过程固化而成的计算机程序,且包括丰富的工程数据、模型和简单易操作的 用户界面和结果分析功能。作为一种综合性、知识密集型信息产品,CAE 融合了物理学、数学、工程学、计算机科学等多学科的算法和技术,涉及学科广,模型复杂,需要深厚的理论基础和持续的技术创新。

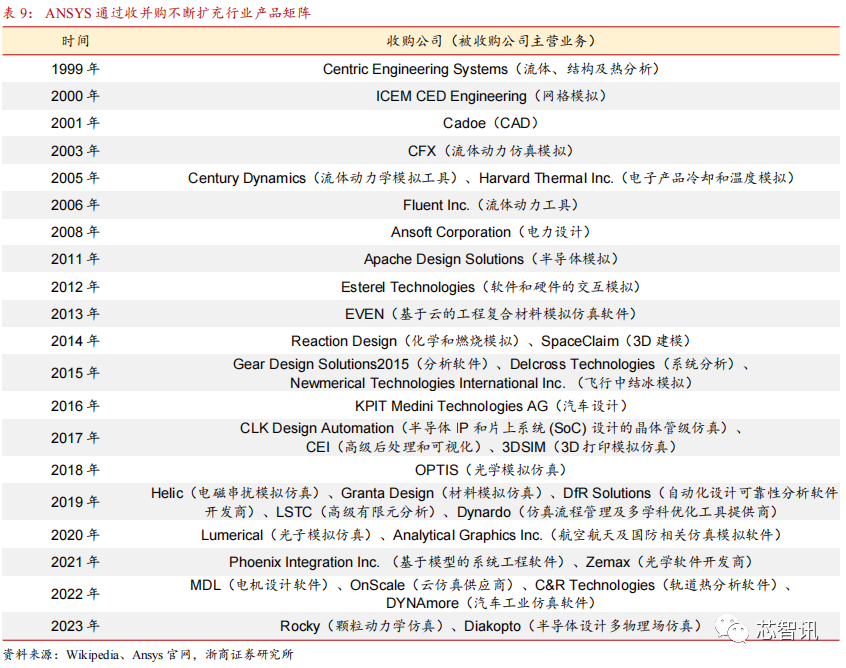

自成立以来,Ansys一直专注于工程仿真技术的发展与完善,通过50多年的产品研发和一系列的收购整合,逐渐形成了涵盖3D设计、电磁、嵌入式软件、流体、光学、平台、半导体、结构及系统的完整仿真产品线,凭借强大的功能、高度的灵活性和良好的用户界面,在历年的FEA评比中都名列第一。

目前 Ansys产品线包括结构分析(ANSYS Mechanical)系列, 流体动力学(ANSYS CFD FLUENT/CFX)系列,电子设计(ANSYS ANSOFT)系列以及 ANSYS Workbench 和 EKM 等。Ansys的行业解决方案覆盖汽车、航天航空与国防、汽车、工业设备、电子、生物医药、能源、材料与化学加工、半导体等多个领域。

Ansys在全球拥有60多个战略销售点,员工超过4900人,拥有来自 92 个国家/地区的 2750 多名学术机构合作者、250多个解决方案合作伙伴,累计服务客户超过15,000家。目前,中国100多所理工院校都有采用Ansys软件进行有限元分析或者作为标准教学软件。

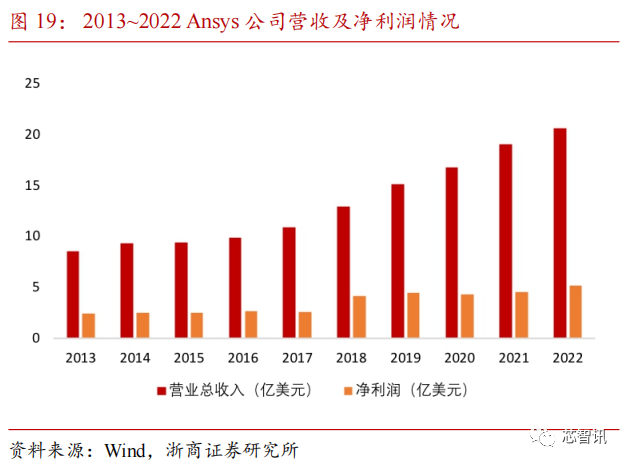

根据财报显示,2022财年Ansys实现营业总收入 20.66 亿美元,同比增长 8.33%,实现净利润 5.24 亿美元,同比增长 15.20%。公司 2013-2022 年间总营收及净利润复合增速分别为 10.21%和8.81%,2023 年前三季度公司实现营业总收入 14.65 亿美元,同比增长 6.81%,公司整体业务保持稳定增长态势。

从营收结构来看,Ansys业务主要由软件特许权和维护及其它服务两部分构成,2022 年公司软件特许权收入为 9.89 亿美元,占总营收比为 47.87%,维护及其它服务收入 10.77 亿美元,占总营收 52.13%。其中软件特许权可分为租赁许可证收入与永久性许可证两项,2023 年前三季度公司维护及其它服务收入为 8.78 亿美元,租赁许可证收入为 3.86 亿美元,两项合计占总营收比例达到86.35%。可以谁,高粘性的客户关系为Ansys提供持续性收入,构建了业务基本盘。

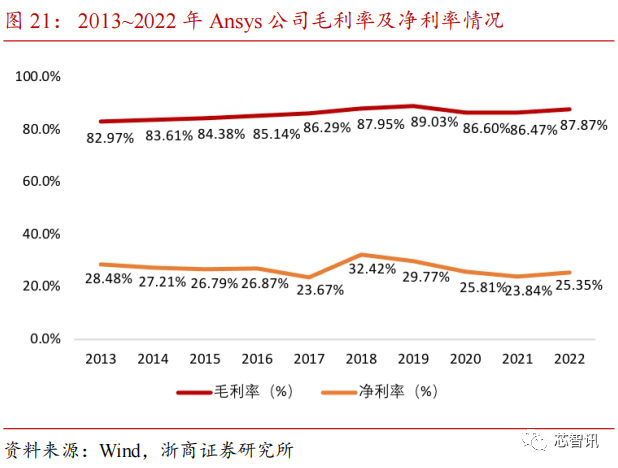

从毛利率变化来看,Ansys公司自 2016 年以来整体营收的毛利率维持在 85%以上,净利率保持在 25%左右,其中 2018 年净利率达到 32.42%,2023年第三季度 ANSYS 整体毛利率为 85.78%,盈利能力维持稳定。

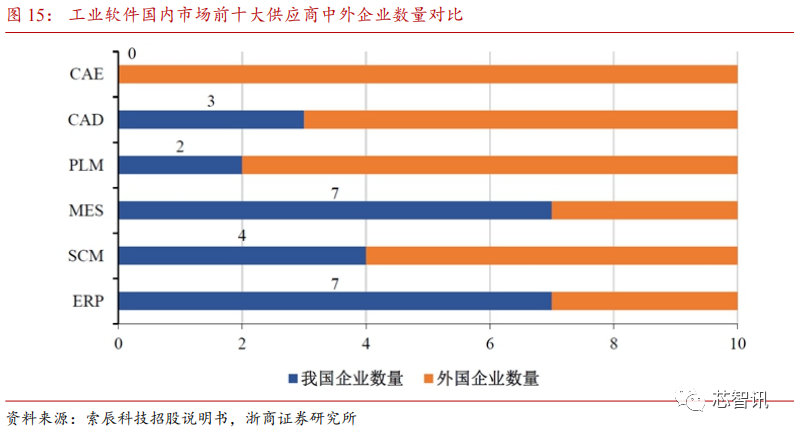

根据《中国工业软件产业白皮书(2020)》数据显示,我国高端 CAD(计算机辅助设计)、 CAE、MES(制造执行系统)、PLM(产品生命周期管理)等研发设计类软件市场被Ansys、达索(Dassault Systems)、西门子、MSC 等国外厂商垄断。2019 年我国研发设计类软件产品中国企业数量占比较低。

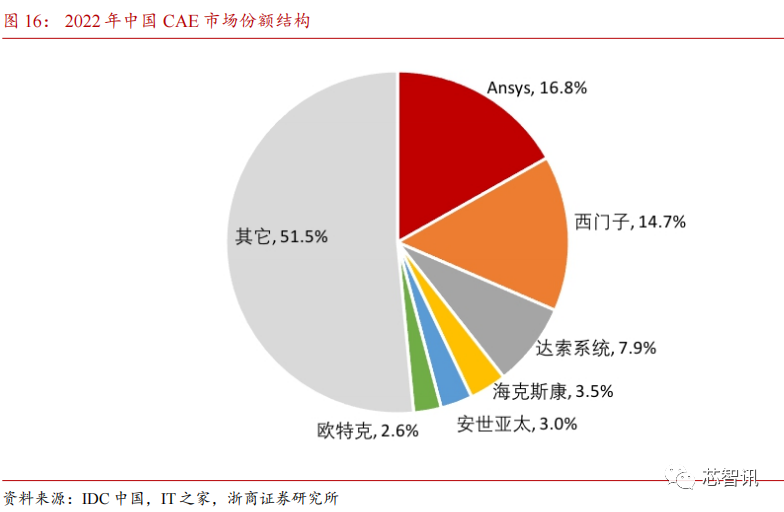

根据 IDC的数据也显示,2022年中国CAE总市场规模约为37.6亿人民币(统计收入为CAE软件订阅和一次性授权收入,不包括咨询、实施、培训等服务收入),市场份额前三的厂商为Ansys、西门子和达索系统,虽然市场份额同比2021年均有所下滑,其中Ansys份额从19.1%下降至16.8%,西门子从16.5%下降至14.7%,达索系统从10.2%下降至7.9%,但这三家公司仍占据了近半市场。

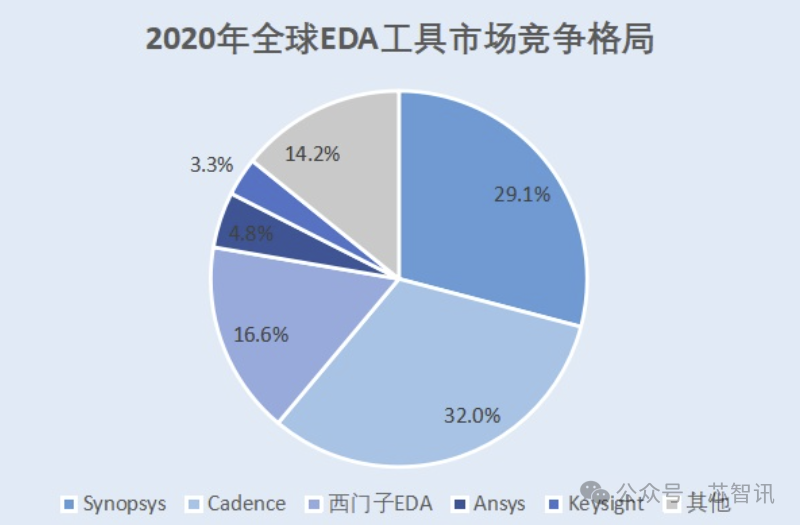

此外,Ansys还是全球第四大EDA工具厂商,仅次于新思科技、Cadence和西门子EDA。Ansys主要专注在芯片的签核和仿真领域,这在芯片设计领域的定位具有不可替代性;与之相比,Synopsys、Cadence软件则更专注于芯片设计的流程,完成从构架、功能到原理图和版图设计与验证的过程。

如果Synopsys成功收购Ansys,合并后主体的仿真软件生产能力不仅能大大增强,还可能在公司内部实现芯片设计全流程的贯通。

目前全球EDA领域的“四大金刚”的市场份额占比可以达到80%。收购一旦完成,位列EDA领域“四巨头”的两家公司将合二为一,与另两家Cadence和Mentor共同呈现“三足鼎立”的局面。

(数据来源:赛迪智库)

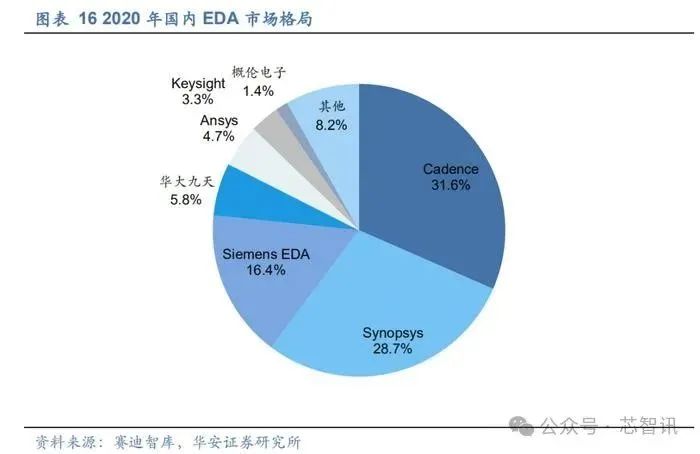

在中国的EDA市场,Ansys也以4.7%的市场份额位居第五,仅次于国产EDA厂商华大九天。

(数据来源:赛迪智库)

03

强强联合,新思科技能获得哪些好处?

对于此次收购Ansys,新思科技认为将会给公司带来7大好处:

1、领先能力互补,满足客户需求:将新思科技全球领先的EDA技术与 Ansys成熟的仿真和分析能力相结合,可为双方的客户提供全面、强大且以系统为中心的创新方法。

2、加速新兴领域战略和增长:新思科技与Ansys的业务高度互补,并具显著的扩展空间。此次合并将在核心EDA领域和极具潜力的新兴增长领域(如汽车、航空航天和工业智造等)进一步加强新思科技“从芯片到系统”发展战略,而Ansys在这些领域拥有成熟的业务布局和成功的市场经验。

3、优势互补:结合双方高度互补的技术解决方案,有望为客户提供更广泛、深度集成的软件工具组合,协助其解决最棘手的设计挑战,并通过对复杂系统进行基于模型的分析获得有价值的洞见。

4、战略性拓展整体潜在市场规模:新思科技的整体潜在市场规模(TAM)预计将增长1.5倍,达到约 280 亿美元。预计合并后两家公司的整体潜在市场规模有望达到11%的年复合增长率。

5、增强新思科技强大的财务实力和未来预期:合并后的公司预计将继续保持两位数增长,持续领先行业,这一增速预计将超过整体潜在市场规模的增长速度。在非美国通用会计准则下(Non-GAAP),预计合并后,新思科技的营业利润率将提高约125个基点,无杠杆自由现金流利润率将在交易完成后的第一年提高约75个基点,预计在交易完成后的第二个完整年度内提升每股收益,并在此后大幅增长。

6、强大的资产负债表支持快速去杠杆化:两家公司合并后预计将产生大量持续的自由现金流,这将使债务与调整后息税折旧摊销前利润(EBITDA)的比值在交易完成后两年内迅速降至 2 倍以下,长期来看杠杆率将降至1倍以下。鉴于其强劲现金流产生能力和快速去杠杆化的承诺,新思科技预计将保持投资级信用评级不变。

7、实现成本和收入协同效应:合并后的公司预计将在交易完成后的第三年实现约4亿美元的运营成本协同效应,在交易完成后的第四年实现约4亿美元的运营收入同效应,长期来看,每年的协同效应将超过10亿美元。

*免责声明:本文由原作者创作。文章内容系其个人观点,芯潮IC转载仅为分享与讨论,不代表芯潮IC对该观点赞同或支持,如果有任何异议,请联系我们。

芯潮IC Group/

插播一条广告 📢

芯潮IC 愿意为群友搭建沟通和传播的渠道,除提供干货分享外,还可以免费帮忙发布商业需求、异业合作、求职招聘……谢谢各位同行的捧场,也希望我们的文章和服务对你真的有帮助,一起“芯”向未来!

扫码添加芯潮IC编辑「叙白」

入群聊聊行业八卦~

推荐阅读

深度解读丨

天价H100流向黑市

深度解读丨

老钱香港,重走芯江湖

深度解读丨

“围猎”英伟达H100

深度解读丨

3年拿不出新产品

投资人要撤了

深度解读丨

从20家大厂财报

一窥半导体复苏轨迹

更多精彩,点击关注

芯潮IC

微信号|xinchaoIC