导语:液化天然气超级项目领域即将迎来有史以来规模最大的浪潮,该行业押注在清洁能源转型中占据一席之地。

据彭博社报道,在迪拜举行的联合国气候年会代表庆祝上个月历史性的决定,该决定将逐渐减少对化石燃料的依赖,但与此同时,在波斯湾对岸的卡塔尔,数以万计的劳工却追求一个不同的目标:扩建世界上最大的天然气出口设施。

在一些人认为石油需求接近峰值且煤炭可能面临缓慢但稳定的下滑时,能源行业正在押注数千亿美元,认为作为第三大化石燃料的天然气至少在2050年之前仍然在世界能源结构中扮演重要角色。

这一生命周期的关键在于对巨大的液化和出口超低温液化天然气(或LNG)巨量级投资的最后一波涌入,以满足那些尚未准备或无法过渡到可再生能源的国家的需求。

美国的五个工地上都有自己的工作人员,他们正努力从美国的墨西哥湾沿岸创造庞大的工业设施。美国的两个项目计划尽快投入运营,这或许将开启世界上最后一轮化石燃料超级项目。

根据彭博新能源金融数据的统计,仅考虑已经动工的项目,未来大约五年内将新增超过2亿吨的新天然气出口能力。如果还有一些处于早期阶段等待最终投资决策的项目继续前进,根据贝克休斯公司(Baker Hughes Co.)的数据,到2030年,新的液化天然气(LNG)产能将可能增加超过3亿吨。这将是从现在的水平增加约70%,足以为大约5亿户家庭提供足够的年度天然气产能,从而确保天然气在未来几十年内仍然保持其重要性,但也伴随着排放问题。

这标志着“液化天然气领域的第三波浪潮的开始”,哥伦比亚大学国际与公共事务学院全球能源政策中心的全球研究学者安妮-索菲·科尔博表示:“到2028年,当所有项目基本建成时,美国将拥有大量的LNG产能,卡塔尔也将拥有大量的LNG产能。”

简而言之,全球液化天然气行业用了60年的时间发展了前几亿吨的出口能力;现在,该行业有望在六年内再次实现这一壮举。

直到20世纪60年代,输送大量天然气的唯一方法是通过管道。因此,运营商们转向一种过程,让他们能够将天然气冷却到-256华氏度(-160摄氏度),将其转化为液态,从而可以在专门的船只中运输。将天然气液化使燃料变得更加致密,占据的空间减少了600倍。

曾经被视为能源行业中平静的一部分,液化天然气(LNG)领域迅速迎来了一系列事件,推动了其迅速扩张。美国的水力压裂热潮以及更便宜的进口基础设施的发展使天然气供应充足且价格更低。

中国的经济增长、发达市场减少对煤炭的依赖,以及福岛核事故后日本核能产业的萎缩,都加强了对更多出口项目的需求,而且需要尽快实现。一个充满活力的现货市场随之出现,交易台从新加坡一直扩散到伦敦。天然气迅速成为世界上增长最快的化石燃料。

然而,正是在2022年2月,俄乌战争推动了市场的迅速发展。曾经满足欧洲大约三分之一需求的廉价俄罗斯管道天然气几乎在一夜之间中断。欧洲联盟官员开始前往卡塔尔和美国,以促成长期协议,而依赖天然气的行业首次签署了直接进口LNG的协议。该联盟的LNG进口在2022年大约增加了60%。

能源历史学家兼S&P Global副主席丹尼尔·耶金表示:“普京认为他可以利用天然气武器来瓦解支持乌克兰的联盟,”但这一尝试主要因液化天然气(LNG)而失败。

自2019年以来,全球已经投资约2350亿美元用于新的LNG供应,Rystad Energy估计在2024年至2025年间还将再投资超过550亿美元,总额大致相当于芬兰的国内生产总值(GDP)。

美国LNG先驱企业Cheniere Energy Inc.的首席商务官Anatol Feygin估计,目前LNG仅占全球能源需求的3%。但当供应不足时,全球都会明显感受到。例如,当巴基斯坦或孟加拉国等国未能按时收到LNG货物时,从肥料到纺织品等各种产品的生产可能会陷入停滞。由于LNG油船可以运往任何拥有进口终端的城市,因此任何地方的停工或扩张都可能波及全球的供应和价格。

天然气的支持者长期以来一直将其视为一种“过渡燃料”,即一种减少碳排放的方式,有助于顺利过渡远离石油和煤炭。然而,这座“过渡之桥”似乎越来越长了。

尽管BNEF表示,太阳能和风能装机容量可能在2023年创下纪录,但在许多市场中,可再生能源的部署速度仍然不够快,无法在短期内替代化石燃料。对于全球气候目标而言,一些领域越来越认同,天然气将作为一种长期的安全保障,以应对不断扩大的可再生能源发电的间歇性特性。

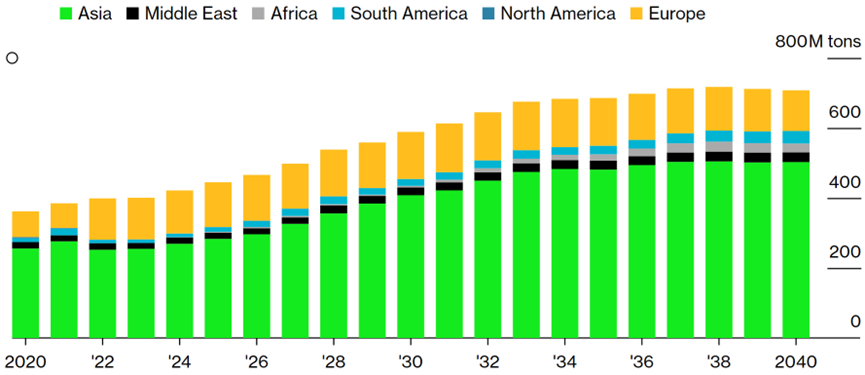

欧洲是全球第二大购买超低温液化燃料的市场

大部分新的液化天然气供应将流向中国,但即使是欧盟也已同意在2050年之后继续购买卡塔尔的LNG,尽管该联盟已经设定了在那个时候实现气候中性的目标。尽管欧洲一直在建设创纪录的可再生能源发电,致力于氢基础设施建设,以及提高制造业的环保水平,但过渡并不完全顺利。

离岸风能行业受到原材料价格飙升、借款成本上升和长期的供应链问题的影响。根据国际能源署的数据,2022年,欧盟支付了超过3000亿美元用于天然气进口,是前五年平均水平的三倍。

Welligence Energy Analytics的亚洲负责人马克·豪森表示:“欧洲因能源安全的不足而受到了一些动摇。”

与煤炭相比,天然气一直被宣传为相对环保的能源选择。根据国际能源署2019年的数据,平均而言,将煤炭替换为天然气可以在发电时减少50%的排放,在热能生成时减少33%的排放。然而,最近的卫星观测和新的研究数据显示,天然气行业对气候的影响可能比政府和行业官员所声称的要大得多。

天然气的主要成分是甲烷,当未经燃烧释放到大气中时,它是一种超级强效的温室气体,在前20年内可以固定比二氧化碳多80倍以上的热量。根据美国国家科学院的一项研究,从天然气井和下游运营中的排放泄漏可能会超过一个临界值,该临界值为3.2%,在此之后,天然气实际上对气候的影响可能比煤炭更糟糕。

科学家利用2018年至2020年间的卫星观测数据估计,美国最富产的页岩油气产区之一,即佩尔米安地区,其石油和天然气生产的平均甲烷排放强度为4.6%,远高于行业目标的0.2%。这一情况使人们对天然气在减少温室气体排放方面的可持续性产生了质疑。

根据国际能源署2022年的模型,考虑到燃料的最终燃烧等因素,全球现有的液化天然气(LNG)供应链对短期气候的影响约为每年约15亿公吨二氧化碳当量。如果考虑计划中将要上线的3亿吨新LNG,每年将再增加约12亿吨二氧化碳当量的排放。这超过了日本的年度二氧化碳排放量,而日本是世界第五大碳排放国。

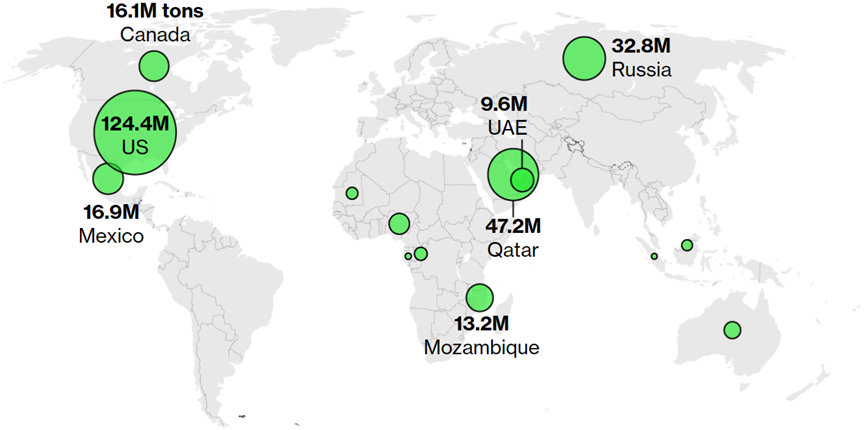

各国正在建设或计划中的年度天然气出口能力

这引起了环保人士越来越紧急的警告声。最近,一组民主党议员呼吁拜登政府更严格审查美国项目对气候变化的长期影响。比尔·麦克基本(Bill McKibben)是推动公众努力阻止Keystone XL原油管道的人,他现在正敦促美国能源监管机构拒绝目前正在考虑的任何液化天然气(LNG)许可,尤其是在COP28承诺之后。类似的呼声也困扰着莫桑比克和澳大利亚的项目。

麦克基本说:“在良心上是不可能再继续批准这些事情的。没有人能够签署一份说是时候过渡脱离化石燃料的文件,然后批准新的美国项目,这些项目将会增加全球的排放。”他和其他活动人士计划在二月份举行为期三天的示威活动,敦促美国能源部停止发放新的美国出口终端许可证。

随着气候问题引起越来越多的反对声音,白宫正在悄悄重新评估批准新美国出口工厂所使用的标准是否足够。如果银行停止投资天然气,未来的计划可能会受到影响,就像在过去十年中有很多银行停止资助新的煤炭项目一样。

然而,到目前为止,金融部门曾一度回避化石燃料,但在俄乌战争后重新崭露头角。而那些已经在建设中的已获批准的站点将不会被搁置。为了获得融资,美国的开发者通常会与同意购买10年或更长时间天然气的客户签订合同,有些合同甚至延长超过25年。

与所有商品市场一样,液化天然气(LNG)生产商正面临着一个风险重重的平衡行为:如果过快增加产能,就有可能导致供过于求的局面;而如果增加速度太慢,世界可能会转向煤炭等替代燃料。

如果运营商的预测错误,并且一旦最初的长期合同到期后天然气需求出现波动,他们可能会成为全球最昂贵且未充分利用的资产之一。

由气候组织资助的进步经济智库“能源经济与金融分析研究所”在2023年2月警告称,潜在的供应过剩问题正在逼近,指出“2026年后开始投入使用的液化项目可能会面临比市场预测更小的需求市场”。摩根士丹利认为,供应增加可能会在明年开始超过需求。伍德·麦肯齐估计液化天然气的需求不会在2045年之前达到峰值。

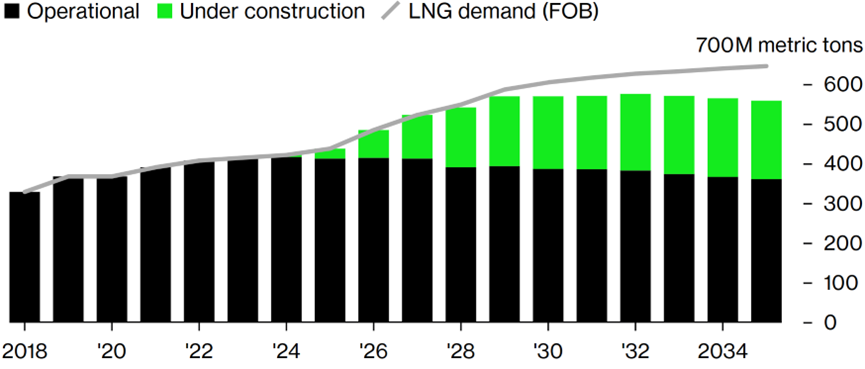

到2035年之前,市场需要每年达到9,000万吨的FID前液化天然气供应

埃森图公司(Accenture)的董事总经理奥甘·科塞(Ogan Kose)表示:“在过去的25年中,这是首次,即使是大型公司,也都在艰难地解读接下来几年会发生什么,更别提未来20年了。”

根据BNEF的数据,自2022年初以来,中国企业签署了比任何其他国家都多的长期合同。欧洲也紧随其后,一些主要的进口国,包括壳牌和埃尼(Shell Plc和Eni SpA),正在投资卡塔尔的扩张,并同意至少在2052年之前从该项目采购燃料。从波兰到日本,许多国家都进行了长期液化天然气(LNG)采购,以确保他们的燃料供应并关注相关的环境影响,为未来提供了可靠性。

在12月初的一个温和星期一早晨,约有1,700名建筑工人在德克萨斯州海岸的Cheniere科班工厂北部的工地上忙碌着。从起重机、挖掘机到自卸卡车和混凝土搅拌车,数百辆重型车辆在一个俯瞰避风的沿海湾的大型工地上来回穿梭,避开为工人队伍提供的200个便携式厕所。随着该公司试图将扩展后的产能投入运营,未来一年内建筑工人数量将增加一倍以上。

这个项目被称为第三阶段(Stage 3),将增加七个模块化的中型“列车”,这是行业术语,用于指代将天然气转化为液体的巨大装置。它们将加入已经在那里运营的三个列车。扩建还包括一条40英里的管道,将连接到南德克萨斯州的Agua Dulce中心,将Permian页岩气直接输送到工厂。总投资估计为70到80亿美元。

得克萨斯和路易斯安那两州还有四个价值数十亿美元的扩建或新项目正在进行中,它们分别是普拉克明斯、里约格兰德、波特阿瑟和黄金门(Golden Pass),黄金门的部分股权由卡塔尔拥有。这些项目将共同增加将近8000万吨的年产能,巩固了美国作为顶级液化天然气(LNG)出口国的地位。根据伍德·麦肯齐公司的数据,在当前扩张浪潮之后,北美和卡塔尔将占全球液化天然气供应的约60%。

沿着波斯湾海岸线,卡塔尔国有企业QatarEnergy及其投资者正在投入约450亿美元进行产量扩张。这座庞大的工程位于拉斯拉法恩工业城市,占据一片伸入清澈海水的土地,已经包括多个液化天然气(LNG)列车、气体到液体转化工厂、燃料处理厂和油轮装载泊位。扩建项目中最大的部分是北田野东项目,目前有来自50个国家的30,000名工人在工地工作。根据负责建设的日本公司千代田公司的估计,今年工作人员数量可能会增加到超过45,000人。卡塔尔能源公司未回复有关评论的请求。

在卡塔尔酷热的气候下,这样的项目开发并不容易,夏季气温可能会达到122华氏度(50摄氏度)的季节性高温。因此,夏季大部分工作必须在夜间进行。当太阳升起时,工人们不断地在工作和休息之间轮换,以避免疲劳和脱水。在工地上,当天气太热时会升起黑色旗帜以停工,千代田公司的一位项目顾问表示。

千代田公司的全球业务发展高级执行官Ken Nagao表示:“以前从未有过这样的项目,也可能再也不会有了。”