进入少数企业在赚钱的阶段

储能产业前两年曾经历“躺着赚钱”的黄金时期,但繁荣常常伴随着泡沫。

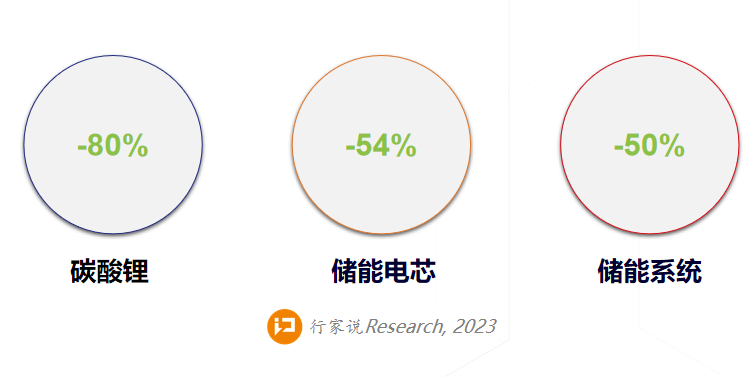

2023年,碳酸锂价格同比去年高位跌近80%,储能电芯价格相比年初下降54%,储能系统中标价格同比-50%。从最新的12月数据看,280Ah磷酸铁锂储能电芯价格均价已到0.43元/Wh,储能系统中标均价已跌到0.79元/Wh。而工商业储能一体柜的售价也正走向低于1元/Wh——这些持续刷新最低纪录的价格意味着,储能产业从遍地黄金走向了“只有少数企业在赚钱”的阶段。

数据来源:InfoLink、CNESA、行家说Research

供给超速,是高涨资本热度导致

而价格战背后最大的原因是产能过剩,即需求的增长速度跟不上供给的增长速度,而供给超速增长的背后是过于高涨的资本热度导致。

据行家说储能不完全统计,2023年储能产业类项目(含签约、开工、投产等)共有186项,总投资金额为8291.3亿元。其中投产项目有33个,总额达905.3亿元,年产能合计434.8GWh(部分项目含动力电池产能)。

来源:行家说Research

狂飙期后,需要迅速认清洗牌规律

由此,认清规律之后,有两类企业要特别关注战略更新:

第一类:非一线龙头企业,需要意识到的是,这场淘汰赛对于各个环节的龙头企业是压力,他们也定会竭尽所能冲刺,但同时相对而言,对他们也是更有利的,因为这些企业真正具备规模化优势、雄厚的资本和融资能力,市场份额会进一步向龙头集中。

正因如此,这一类企业要时刻提醒自己,生存战略是要不断提高技术壁垒,加强先进产能,并在合适时机把握“强强联合”。

第二类:是新进入者或仍在观望是否进入的企业,更要厘清现实,储能产业不是一个低技术门槛的行业,不可再抱有“高收益率、短回收期”的印象,相反,储能是一个长线投资的行业,产品只是其中第一步,后面的安全、服务、运营,都非常考验企业的韧性。

入储能行家群,加微信:13609002797

行家说储能总结

可以预见的是,全球双碳、部分国家摆脱化石资源依赖等目标,用储能来实现是有效的手段,未来储能的需求仍将不断增长,先进产能永不过剩,但道路是曲折的,也不是所有的储能企业都能共享到这种确定的幸福。

最后,引用远景集团高级副总裁田庆军的观点:光伏早些年的内卷、过剩、暴跌、洗牌,最终造就了今天全球80%以上的光伏产品都来自于中国。如果没有过去的残酷竞争,中国光伏企业在国际上就不可能有今天这样的竞争力。

期望储能产业,也能在这一场不可避免的淘汰赛和阵痛中,不断强大。

往期精选:

装机涨3倍,但利用率低!储能产业三大怪状

蔚来也来!跨界储能不只小米和马云