第1怪 装机涨3倍,但建而不用

据CNESA在今日(8日)的储能大会大会上透露,截至2023年12月底,中国已投运新型储能累计装机 34.5GW/74.5GWh,功率和能量规模同比增长均超150%;2023年中国新增投运新型储能装机21.5GW/46.6GWh,三倍于2022年新增投运规模水平。

然而,储能投运规模不断扩大的背后,却存在实际项目利用率普遍较低的突出问题。据中国电力企业联合会报告显示,2023年上半年中国电化学储能电站平均利用系数0.09,平均利用率指数0.34,平均转换效率83.85%,平均综合效率78.69%。

这一方面是由于风光项目强制配储能背景下,增加成本但没有对应的收入,配套储能不受重视;另一方面,电站的收率率低也是“建而不用”的原因之一。

今日甚至有市场传言,因收益率不行,五大六小将全部放弃锂电储能项目,但传言迅速被辟谣:国电投等不存在停止项目的相关文件。当前储能的矛盾点在于强制配储要求与储能项目经济性之间的矛盾,未来必然会提高资产的收益率水平,后续强制配储政策的变化及储能参与电力市场的机制变化仍有待观察。

第2怪 产能利用率不足5成,仍逆势扩产

据悉,截至目前,储能电池及系统集成项目规划建设产能超1.5TWh,而2023前十个月国内企业储能电池在全球出货量为163GWh,第三季度储能锂电池行业产能利用率普遍低于50%。

一边喊着过剩,一边继续扩产,2024年储能“逆势”扩产的趋势延续。1月初,就有总投资55亿元的国科能源安庆10GWh储能电池智能制造项目、总投资31亿元的协合新能源集团新型储能电池Pack智能制造基地项目等相继开工。

目前头部企业的扩产行动主要出于投资的“惯性”,即提前规划好的投资不得不落地,且厂商大多出于“投资换市场”的目的进行扩产,即签约落地当地大多会绑定当地的储能应用资源。供需失衡引发的“价格战”正在加速行业洗牌,而头部玩家正通过扩产为这场行业淘汰赛后的市场作占位布局。

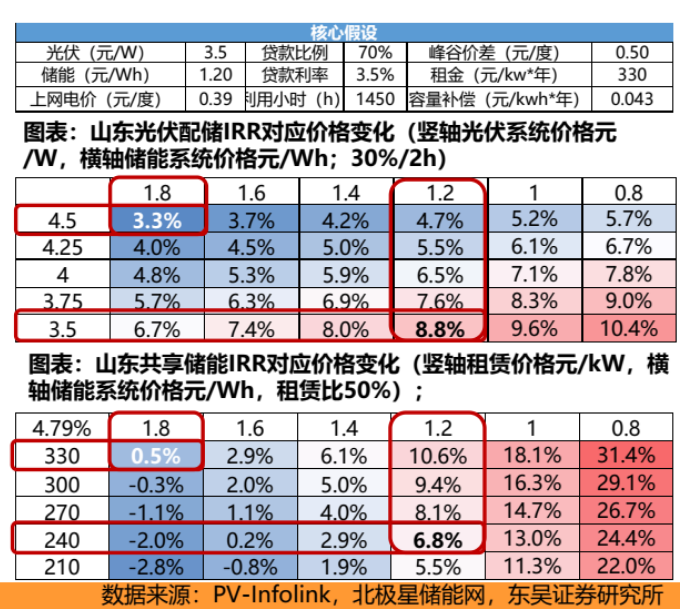

第3怪 成本下降,收益率难落地

往期精选:

蔚来也来!跨界储能不只小米和马云

2024年储能行业十大悬念