来源: 融中财经,

编辑:感知芯视界 万仞

2024年1月2日下午,江阴润玛电子材料股份有限公司创业板IPO被宣布终止审核,直接原因是公司及保荐机构申万宏源于12月27日申请撤回申请/保荐。公司申报IPO于2022年6月21日获得受理,撤回前完成了二轮问询回复及审核中心意见落实函的回复,原本距离IPO上会或只剩一步之遥。

江阴润玛电子材料股份有限公司是国内知名的湿电子化学品专业生产商,产品可广泛应用于集成电路晶圆制造及芯片封装、显示面板制造中的清洗、光刻、显影、蚀刻等工艺环节,为半导体、集成电路、显示面板等产业发展提供给不可或缺的关键材料。

在半导体材料及制造领域,其合作知名厂商包括中芯国际、新昇半导体、华润微、士兰微、积塔半导体、上海先进、三安光电等。在封装领域,合作知名厂商包括长电科技、华天科技、通富微电等;显示面板领域,合作知名厂商包括京东方、TCL华星光电、惠科股份、维信诺、福建华佳彩、深天马、中电熊猫、和辉光电等。

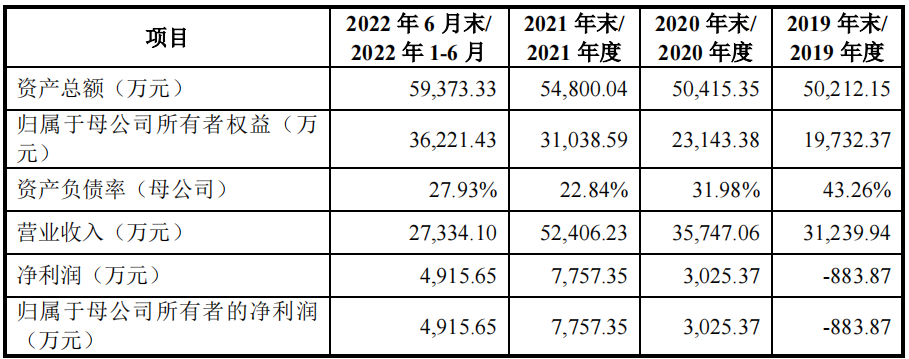

报告期内,公司主要财务数据如下:

报告期各期末,公司应收账款账面价值分别为13,617.31万元、12,810.50万元、23,218.38万元和16,992.54万元,占流动资产的比例分别为63.28%、55.98%、81.23%和50.36%。

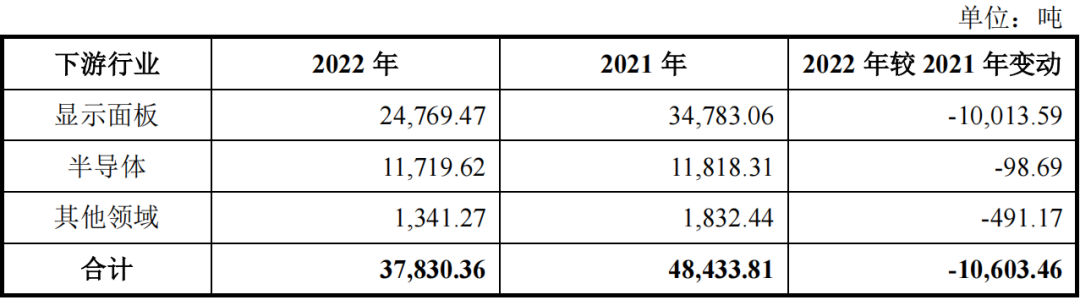

2022年下半年起,受产品价格和销量双重影响,发行人营业收入、净利润均出现大幅下滑。2021年度和2022年度,公司主营产品分行业销量情况如下:

2022年度,公司主营产品销量较2021年度下降10,603.46吨,主要系对显示面板行业客户销量减少10,013.59吨所致。2022年度,公司对显示面板行业客户销量减少主要集中在福建华佳彩、惠科股份、深天马、京东方4家客户,其中:对福建华佳彩销量大幅减少,主要与2022年6月至2023年4月公司与福建华佳彩购销交易中止相关;对惠科股份、深天马、京东方等客户销量减少较多,主要与2022年显示面板行业景气度下行带来的需求下滑相关。

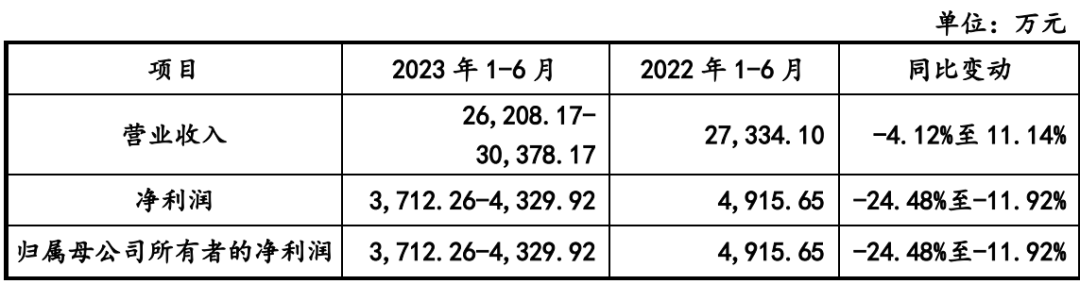

此外,根据公司2023年1月销售情况和2023年2-6月预计订单情况,公司2023年半年度业绩预测情况如下:

2022年下半年营业收入、净利润大幅下滑,2023年上半年净利润持续下滑,可能是润玛电子IPO终止的最主要原因。

报告期内,公司产品主要应用于半导体、显示面板等下游领域。公司主要产品高性能蚀刻液、光刻胶剥离及清洗等配套试剂在显示面板领域最近一期收入占比均超过70%。公司显示面板行业主要客户为惠科股份、福建华佳彩、TCL华星光电、深天马等,其中占惠科股份同类产品采购比例约为20%。

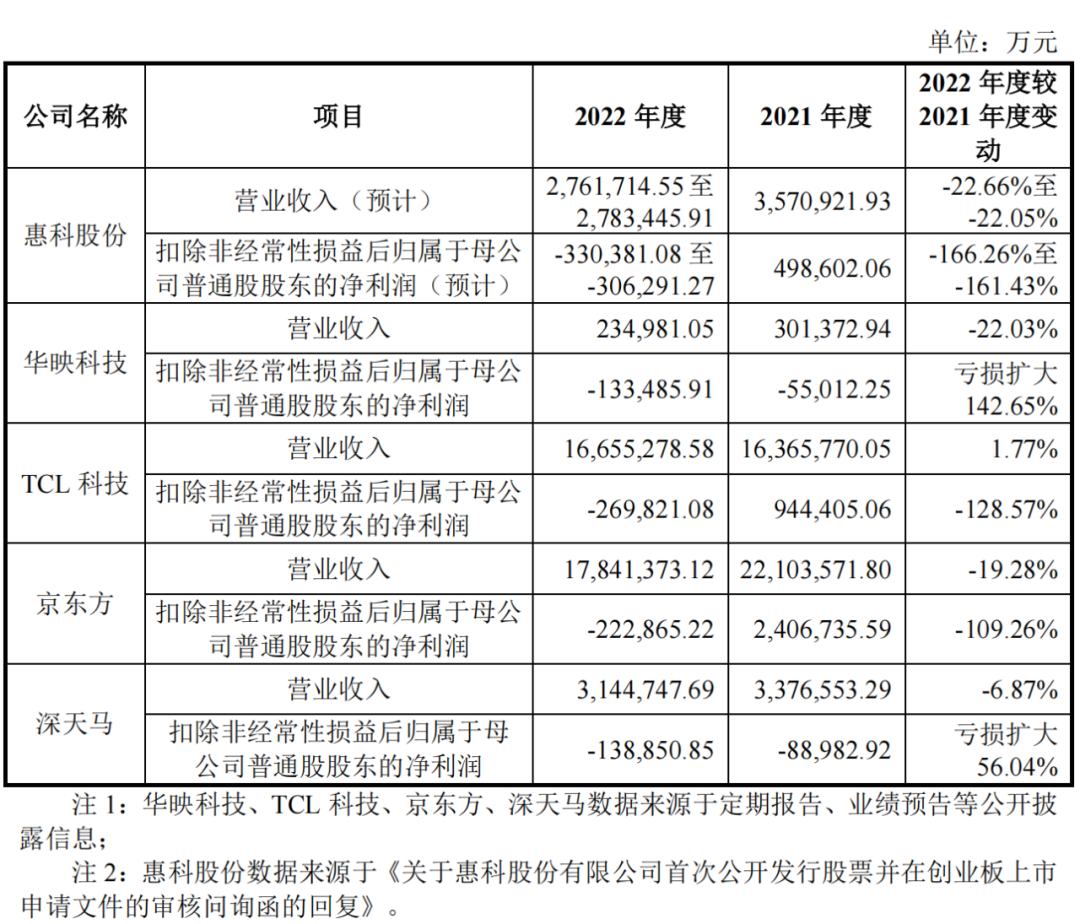

公开渠道信息显示,2022年公司下游面板行业景气度持续下行,京东方、TCL华星光电、惠科股份、深天马、维信诺等显示面板主要厂商2022年业绩均有不同程度下滑。其中,发行人第一大客户惠科股份预计2022年度亏损330,381.08万元至306,291.27万元。

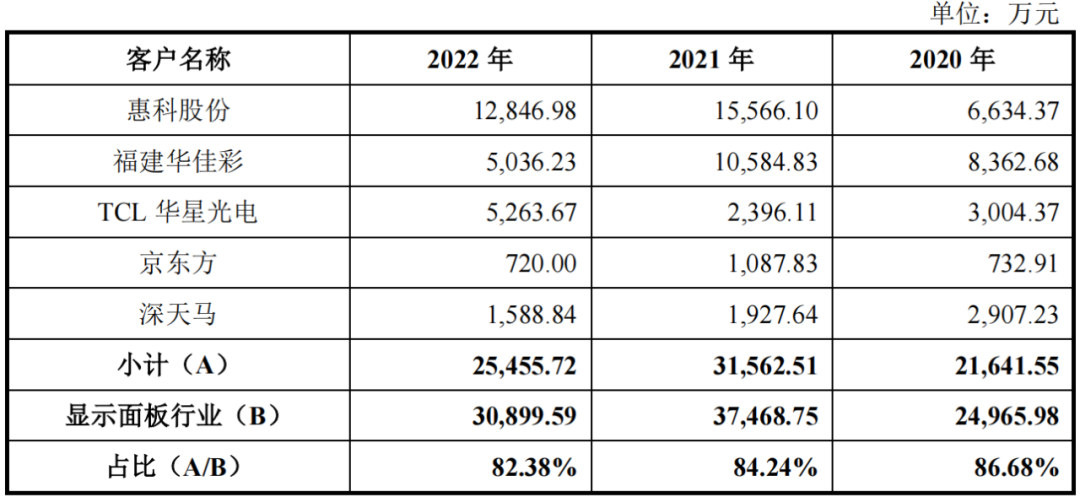

报告期内,公司显示面板客户以液晶面板厂商为主,公司对惠科股份、福建华佳彩、TCL华星光电、京东方、深天马的销售收入及占对显示面板行业客户收入比重情况如下:

受显示面板价格下降较多影响,惠科股份、华映科技、TCL科技、京东方和深天马2022年业绩均有不同程度下滑,具体情况如下:

此外,2022年第二季度,发行人参与主要客户福建华佳彩年度采购竞标,因报价较高而未能中标。中标企业为福建钰融,主要从事剥离液回收业务,中标价格低于发行人成本。此后,福建华佳彩终止向发行人采购。报告期各期,福建华佳彩均为发行人前两大客户。

公司的生产经营状况与下游景气程度密切相关,受半导体、显示面板等产业链影响,公司同样具有一定的周期性。下游行业景气度变化会影响下游行业产量,进而影响下游行业对湿电子化学品的需求量。下游行业景气度较高时,下游行业对湿电子化学品行业整体市场需求持续提升,公司生产经营具有良好的外部环境,有利于公司经营业绩的持续增长;下游行业景气度较低时,下游行业对湿电子化学品行业整体市场需求有所减少,将对公司的经营业绩造成一定的影响。

公司披露,受显示面板、半导体等产业链的周期性波动带来的需求变动影响,公司业务具有一定的周期性,主要体现为产品需求端波动;公司业务自身未呈现强周期性特征,但如果下游行业周期性重合,则可能放大公司业务的周期性波动,从而导致公司业绩存在周期波动风险。

润玛电子2015年曾申报创业板IPO,但未通过发审委审核。前次申报材料显示,发行人从事超净高纯试剂的研发、生产和销售服务。主要产品包括:单酸类、混酸类、碱类、有机类和其他。

前次申报文件披露发行人所属行业为“化学原料和化学制品制造业”(C26)。2012-2015年,公司营业收入分别为20,131.37万元、18,476.67万元、17,565.68万元、21,040.48万元,净利润分别为2,660.03万元、2,823.12万元、2,811.56万元、3,105.13万元。

2016年12月23日,中国证监会创业板发行审核委员会2016年第80次发审委会议审议了发行人的上市申请,审核结果为未通过。

根据中国证监会于2017年1月23日出具的《关于不予核准江阴润玛电子材料股份有限公司首次公开发行股票并在创业板上市申请的决定》(证监许可〔2017〕165号),发行人被否原因为“你公司对光伏行业客户应收账款仍以会计政策确定的正常的坏账计提比例或最近期间实际债务重组损失率作为坏账计提比例,不能客观、公允地反映你公司对于这些客户的应收账款回款风险。”

因此,发行人前次申报被否,主要与前次申报期内产能过剩的太阳能光伏行业客户占比较高并发生大额债务重组,且相关坏账准备计提无法客观、公允地反映应收账款回款风险相关。

此前,发审会上曾关注到,发行人太阳能光伏行业产品的应用占比最大,2013年占比主营业务收入的比例达60.21%,报告期最后一期仍然有47.39%。发行人在报告期内应收英利能源(中国)有限公司及其关联公司商业承兑汇票金额1,853.32万元、应收江阴鑫辉太阳能有限公司商业承兑汇票金额100万元到期不能承兑。发行人将到期不能承兑的商业承兑汇票全部转入应收帐款核算并进行债务重组。发行人在报告期内共发生应收账款债务重组业务18次,涉及应收账款金额6,430.93万元,产生损失629.62万元。2016年7月至反馈回复签署日发生债务重组业务3笔,涉及应收账款金额1,098.06万元,产生损失214.48万元。发行人与下游客户以货抵债,而且向客户购买价值大于应收账款的产品。请发行人代表结合以上情况说明:(1)前述以货抵债的原因及其合理性;(2)发行人是否对光伏行业存在重大依赖;(3)光伏行业的现状对发行人经营的影响;(4)发行人对光伏客户的应收账款坏账准备和抵债商品的减值准备计提是否充足;(5)发行人财务报表的编制是否在所有重大方面公允地反映了发行人的财务状况和经营成果。请保荐代表人发表核查意见。

值得注意的是,2019年以来,发行人通过研判下游行业发展,结合自身产业经验、技术积累和竞争优势,将发展重心聚焦于半导体和显示面板领域,逐步调整产品下游应用领域分布,减少了对太阳能光伏领域的产品供应。本次申报报告期内,发行人主要客户为显示面板和半导体行业客户,太阳能光伏行业客户收入占比已大幅下降,2020年、2021年和2022年度太阳能光伏客户收入占比均不足5%。

但是,此次IPO申报期间,公司行业下游景气度再次下行,两次IPO失败可以说都与行业下游周期相关。

问题:关于毛利率

申请文件显示:

(1)剔除新收入准则影响后,报告期内发行人主营业务毛利率逐年上升,分别为26.99%、33.91%、35.13%、35.91%,略高于可比公司且与可比公司变动趋势存在较大差异。

(2)2022年第二季度,发行人参与主要客户福建华佳彩年度采购竞标,因报价较高而未能中标。

请发行人:

(1)区分不同产品、不同应用场景,量化分析说明报告期内发行人主营业务毛利率上升的原因,与可比公司变动趋势存在较大差异的合理性。

(2)结合期后价格、毛利率变动情况、投标与中标情况,分析说明较高主营业务毛利率是否具备可持续性,相关风险披露是否充分。

请保荐人、申报会计师发表明确意见。

问题:关于江东集团

申请文件显示:发行人前次申报被否原因包括江阴江东集团公司多次为发行人大额贷款提供担保相关事项。报告期内,由江东集团为公司提供担保的银行借款累计金额为53,440万元。

请发行人说明江东集团与发行人实际控制人、董监高以及主要客户、供应商是否存在关联关系,或者其他密切关系;是否应当根据实质重于形式原则,认定江东集团为发行人的关联方。

请保荐人、发行人律师发表明确意见。

问题:关于产能利用率

申请文件及首轮问询回复显示:

报告期内,高性能蚀刻液产能利用率分别为70.76%、71.45%、81.39%和68.87%,光刻胶剥离及清洗等配套试剂产能利用率分别为75.49%、91.51%、96.07%和79.69%。

2022年1-6月,高性能蚀刻液、光刻胶剥离及清洗等配套试剂产能利用率均出现明显下降。

请发行人:

(1)说明产能利用率下降的原因,产能利用率变动趋势与营业收入、净利润不一致的原因。

(2)说明在产能利用率不足的情况下,募投项目新增产能的具体消化措施,是否存在产能过剩风险。

请保荐人发表明确意见。

问题:关于成本

申请文件及首轮问询回复显示:

(1)报告期各期,发行人主营业务成本中直接人工金额分别为973.18万元、1,119.23万元、1,042.22万元、567.77万元,制造费用金额分别为2,470.44万元、2,556.32万元、2,381.40万元、993.00。

(2)报告期内主要生产性原材料包括磷酸、二甲基亚砜、一乙醇胺、二乙二醇丁醚、剥离液回收液等。

请发行人:

(1)说明主营业务成本中直接人工、制造费用与发行人收入、产品销量的匹配关系,2021年收入大幅上升但直接人工、制造费用下降的合理性。

(2)结合公开市场价格、可比公司采购价格、发行人向不同供应商采购价格,说明发行人主要原材料定价机制,采购价格是否公允。

请保荐人、申报会计师发表明确意见。

*免责声明:本文版权归原作者所有,本文所用图片、文字如涉及作品版权,请第一时间联系我们删除。本平台旨在提供行业资讯,仅代表作者观点,不代表感知芯视界立场。

免费下载

半导体设备精选报告整理全了【41份】

最全第三代半导体产业报告大合集【57份】

激光雷达最全前沿报告集【20份】

物联网最新报告大全【704页PDF】

新材料产业七大方向全面梳理【153页PDF】

150+份传感器及产业报告【限时领】

汽车传感器超130份资源报告最全整理

揭秘半导体硅片报告大合集【20份】

MEMS传感器产业发展与趋势【附报告】