要点

根据《Omdia工业和公用显示面板及OEM情报服务》的最新数据,工业显示面板在特定垂直市场的应用场景有所增加,包括娱乐、人机界面、健身、医疗、智慧零售、交通、触控显示器、智能家居和办公、工业、户外、强固型显示器等。

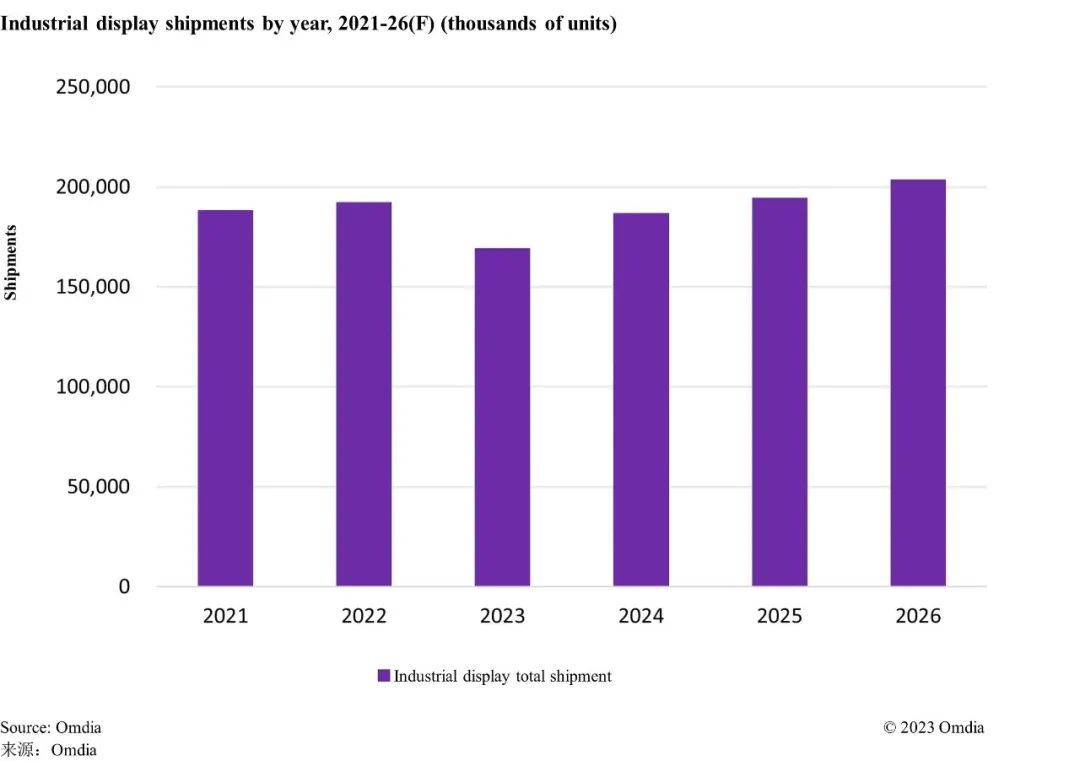

Omdia综合报告聚焦主流的工业显示面板应用,近期将报告的范围和子应用扩展至50种产品。该报告指出,到2023年底,工业显示面板的出货量预计将下降至3.55亿块,同比下降8.8%。据Omdia预计,从2024年下半年开始,工业显示面板需求将稳步回升,一年内同比增长10%。2023年,工业显示面板普遍面临着超额预订、通货膨胀和高库存等问题。不过,仍有一些创新应用产品在2023年年底前投入量产,如投影仪、电子门锁、网红机和桌面直播设备等。如图1所示,Omdia预计2024-2026年工业显示面板需求将出现回升。

图1:2021-2026年工业显示面板出货量预测(按年份划分)

薄膜晶体管(TFT)液晶显示器(LCD)仍是工业显示面板的主流显示技术,预计2023年将占工业显示面板出货量的48%。其余52%分别为被动矩阵有机电激发光二极体(PMOLED)、被动式液晶显示器(PMLCD)、主动矩阵有机电激发光二极体(AMOLED)和被动式电子纸显示器(PMEPD)技术。TFT-LCD工业显示面板的尺寸主要在1至27英寸之间,其中10.1英寸及以下的面板出货量份额超50%。工业面板是高度定制化的产品,为满足不同的环境需求,有多种面板规格可供选择。面板厂商可提供未组装背光源的半成品面板(Open Cell)、模块、触控面板模块或监视器整机。供应链关系错综复杂,垂直市场中也存在许多竞合关系,而这些都有助于提高产品的竞争力和独特性。

工业显示面板厂商主要有天马、京东方、群创光电、达擎和信利。据估计,到2023年,中国显示面板厂商将以59%的份额占据工业显示面板出货量的首位。对此,Omdia显示研究首席分析师黄梓渝(TzuYu Huang)表示:“近日,一些韩国和中国面板厂商相当积极地投资AMOLED显示技术,不但将这项技术应用于IT显示面板,而且紧握潜在的工业显示面板行业市场机遇。例如,一些工业应用已开始用AMOLED显示面板取代TFT-LCD显示面板,应用包括家用电器、手持游戏机、翻译笔、便携式显示器、加油站、工业手持设备和机上娱乐系统。”

黄梓渝总结道:“Omdia预计,对于未来几年的工业显示应用,AMOLED显示面板蕴含增长潜力。不过,TFT-LCD仍是目前主流的显示技术。因此,持续为垂直市场开发创新的工业显示应用是关键,这样才能在接下来的几年里维持和推动商业机遇增长。”

订阅Omdia最新新闻和见解, 请点击阅读原文。

文章版权和解释权归微信平台Omdia所有

Omdia公众号

长按二维码关注我们

Omdia,作为Informa Tech的一部分,是一家专注于科技行业的领先研究和咨询集团。凭借对科技市场的深入了解,结合切实可行的洞察力,Omdia将赋能企业做出明智的增长决策。要了解更多信息,请访问www.omdia.com。

如您想了解更多有关Omdia的最新研究成果,请浏览Omdia官方网站或通过电子邮件联系我们。

omdia.com

ariel.wang@omdia.com