发布新车型

12月23日,蔚来(NIO)的创始人李斌在西安NIO DAY上发布了蔚来自成立以来售价最高的车型--ET9。

据猛兽财经了解,ET9定位于行政旗舰,预售价为80万元(比目前特斯拉(TSLA)在售的最贵车型 Model S 还要贵10 万),并且对标的是迈巴赫S级、宝马7系以及保时捷帕拉梅拉等车型,但是要等到2025年一季度才能交付。

先不管价格怎么样,还是对标的谁?反正蔚来的老板李斌在发布会上说:ET9是蔚来“技术创新的结晶之作”,将会成为“全球智能电动汽车真正的技术标杆”。

除此之外,蔚来还发布了第四代换电站和640kW的全液冷超快充桩。

关于车型和技术的介绍,猛兽财经在这里就不过多介绍了,网上铺天盖地的到处都是,感兴趣的朋友可以去网上搜一搜。

获得新一轮战略投资

而且就在发布会结束后的第四天(12月27日),蔚来就宣布已经获得了阿布扎比政府旗下投资机构CYVN的新一轮22亿美元战略投资。

关于这一点,猛兽财经不得不说,蔚来在融资方面确实牛逼!说明蔚来也确实获得了中东土豪的认可,因为仅在今年7月份蔚来就获得了CYVN总计约11亿美元的战略投资(是通过定向增发新股和老股转让的方式完成的)。

在今年9月份和10月份蔚来又成功发行了总计11.5亿美元的可转换优先债券。

这说明,即使在资本寒冬之际,蔚来依然能受到全球知名战略投资机构和公开市场投资者的持续认可,非常不容易,还说明,蔚来是真的缺钱,非常缺钱,不然也不会这么密集的融资。

不过融资没什么用(根本不够),相比于蔚来的财务业绩恶化程度(主要是亏损和利润率、毛利率、毛利润的恶化情况)以及在研发费用、补能业务方面的投入,就知道这点钱对蔚来来说简直是【杯水车薪】。

蔚来的财务业绩在不断的恶化

我们来看看蔚来的财报就知道了。

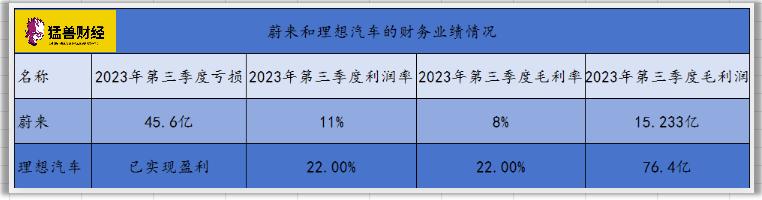

在亏损方面,仅2023年第三季度,蔚来就亏损了45.6亿元人民币,较上年同期增长了10.8%,前三季度累计亏损了156.6亿元人民币,2023年也是蔚来成立以来亏损金额最大的一年,而且从2018年上市到现在,蔚来已经累计亏损了800亿元人民币。

在利润率方面,蔚来2023年第三季度的利润率为11%,而2022年第三季度为16.4%,2021年第三季度为20.3%。

在毛利率方面,蔚来2023年第三季度毛利率为8%,而2022年第三季度为13.3%,2021年第三季度为20.3%,

在毛利润方面,蔚来2023年第三季度的毛利润为15.233亿元人民币(同比下降了12.2%),而2022年第三季度的毛利润为17.351亿元人民币,2021年第三季度毛利润为19.932亿元人民币。

看完蔚来的财务业绩,我们再来看看蔚来的竞争对手理想汽车的财务业绩。

在亏损方面,理想汽车(LI)自2022年第四季度起已经首次实现盈利,2023年第三季度已经是理想汽车连续第四个季度实现盈利了。在所有的新造车企业中,理想汽车不但是率先实现季度盈利的,而且截至目前,理想汽车仍是唯一实现盈利的新造车企业。

在利润率方面,理想汽车2023年第三季度的利润率为22%,

在毛利率方面,理想汽车2023年第三季度的毛利率为22%,

在毛利润方面,理想汽车2023年第三季度的毛利润76.4亿元人民币,同比增长了546.7% 。

通过了解蔚来自己的财务业绩和与竞争对手理想汽车的对比,我们可以看出,蔚来的财务业绩(亏损、利润率、毛利率、毛利润)在与自己的历次业绩相比时不但一直在恶化,而且与竞争对手理想汽车相比时,也被完全碾压。

而且理想汽车已经率先实现了盈利,而蔚来不但迟迟未实现盈利,而且亏损金额还在继续扩大。可见差距有多大?

这下知道,蔚来的财务业绩恶化的有多厉害了吧?

财务业绩一边在不断恶化,一边在疯狂烧钱

我们再来看看蔚来在补能业务和研发等方面的投入成本

2022年,蔚来仅在研发方面的支出就高达108.4亿元人民币,到了2023年,仅前三个季度,蔚来在研发方面的支出就已经达到了94.6亿元人民币。

在换电站方面,截止2023年12月22日,蔚来虽然已经在中国建成了2309座换电站,但那是以投入69亿元人民币的成本为代价的,(在2023年的上海车展上,蔚来总裁秦力洪曾表示蔚来的换电站单站成本约为300万元),而且换电站业务一直在亏钱,一直是其烧钱的原罪。

到2024年,蔚来还计划再增加1000座换电站和20000根充电桩(又得花几十亿)。

2023年12月初,蔚来又宣布斥资约31.6亿收购江淮两个制造基地的生产设备和资产,而蔚来将借此获得独立的造车生产资质。

总之,在了解完蔚来的财务业绩情况和在补能业务、研发等方面的投入成本情况后(财务业绩一边在不断恶化,一边还在大力烧钱),而且每卖一辆车就亏损近12万。

猛兽财经就一个感受,蔚来的融资根本没用(不够花),蔚来非常缺钱,而且很长一段时间内还会继续烧钱和亏损。

国产高端豪华领域竞争非常激烈且没有号召力

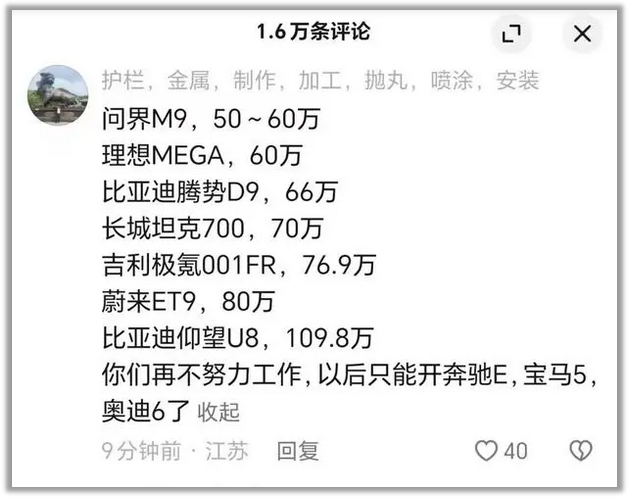

在行业竞争方面,虽然蔚来ET9这个价位的国产竞争对手目前还没有,但蔚来ET9所在的高端豪华车型(50万元以上)领域竞争已经非常激烈了,比如

2023年9月份,仰望U8正式上市,售价为109.8万元;

2023年10月份,极氪智能科技正式发布极氪001 FR,官方零售价为76.9万元起;

广州车展期间,理想MEGA开启预订,预售价格为60万元以内。

除此之外,还有售价达70万的长城坦克700。

就连即将上市的小米SU7,雷军也发文称,“关于定价还没有最终决定,不过确实有点贵。”

2023年12月26日,华为常务董事、终端业务CEO、智能汽车解决方案BU董事长余承东,公布问界M9售价为46.98万-56.98万元,并称该车对标的是库里南。

国产车价格越来越贵,在50万元以上的领域竞争也越来越激烈,难怪网友发帖评论,再不努力以后只能开奔驰E、宝马5、奥迪6了。

即使蔚来ET9对标的迈巴赫S级、宝马7系以及保时捷帕拉梅拉等车型也比这些50万元以上的国产品牌在高端豪华汽车市场上的销量高。

根据易车2023年11月份百万元豪车销量排名,冠军保时捷卡宴月销量为 2,885 辆,其他前五强分别是奔驰S级、路虎卫士、奔驰GLS 和迈巴赫 S 级,都在1,488 辆到1,795辆之间。

这说明,50万元以上的国产品牌在高端豪华汽车市场基本没有什么号召力和存在感,更何况价格在80万元以上、要到2025年一季度才能交付的蔚来ET9呢?

蔚来ET9的前景将会非常艰难

在发展前景方面,蔚来ET9要到2025年一季度才能交付,这意味着,在ET9正式交付前,蔚来在未来一两年内只能依靠目前在售的8款车型(中端市场)来作为主要收入来源,而就连这主要的收入来源也由于特斯拉发起的价格战,导致蔚来在整个2023年被打的找不着北,不得不通过降价、找融资、裁员来应对和自救。

所以,在财务业绩不断恶化、又不得不在补能业务和研发方面大力烧钱、 50万元以上的国产品牌在高端豪华领域基本上没有什么号召力和存在感、即使中端车型也被特斯拉的价格战打的陷入危机的情况下,猛兽财经认为,蔚来ET9的发展前景将会非常艰难。

结论

所以,对于预售价80万元的ET9,能不能拯救蔚来不断恶化的财务业绩?或者你看好ET9的前景吗?你们怎么看?联系我们说说你的看法或者在评论区说说你的看法。

好了,今天就先说这些,咱们下期再见,如果你觉得我们说的有道理,或者想要更详细的分析,那么你可以关注一下猛兽财经。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。

我们像猛兽一样关注着全球汹涌澎湃的美股、港股、创投等资本市场,并且为投资人和初创企业、上市公司、金融机构提供专业的财经资讯、港美股研究分析、金融圈社交、品牌营销、会议定制服务、财务顾问(FA)服务、IPO咨询、海外营销、财经公关、港美股投资者关系维护等服务,欢迎需要以上服务的朋友联系我们。猛兽财经旗下还运营着一款基于地理位置的陌生人金融社交平台:金钱世界社区。