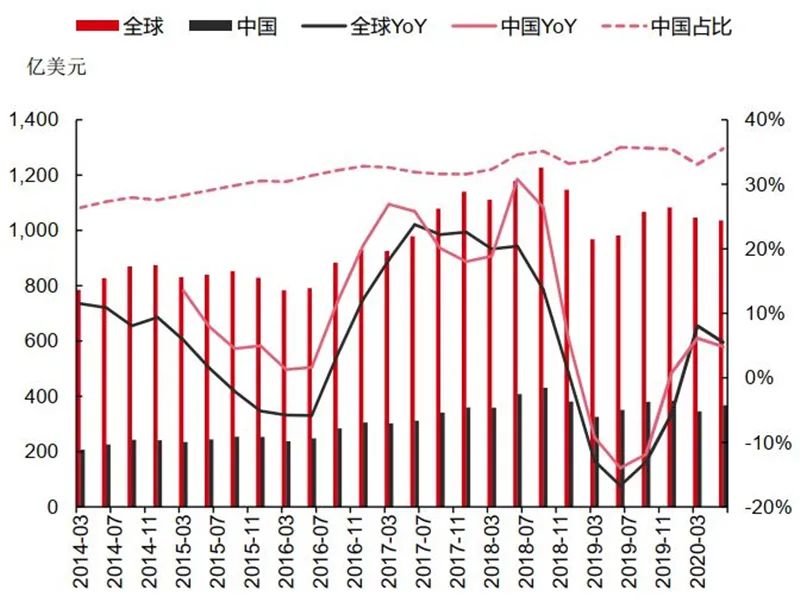

2020年已经过去大半,今年半导体行业可谓是一波三折。2020H1, 全球半导体销售额2082亿美元,同比+6.77%,中国半导体销售额714亿美元,同比+5.47%,全球占比35.52%。受疫情影响,产业复苏有所放缓。上半年中美争端持续,美对华为芯片制裁持续加码,亦对华科技其他领域施加制裁。

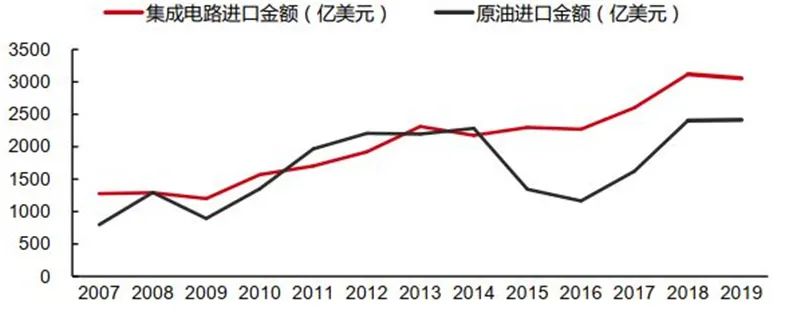

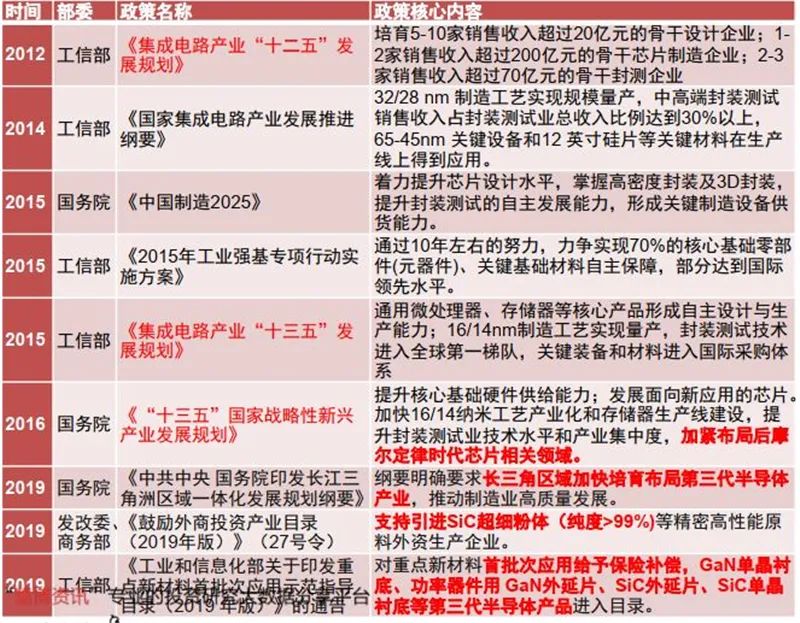

集成电路进口金额近五年超原油,当前中国集成电路制造自给率约16%,自给率尚且不高。预计国内产值未来5年内保持17%左右的复合增速,自给率在2024年有望超过20%。对集成电路重视度进一步提升,升级财税政策,设立集成电路一级学科并开展强基计划,后续有望将第三代半导体纳入“十四五”规划。

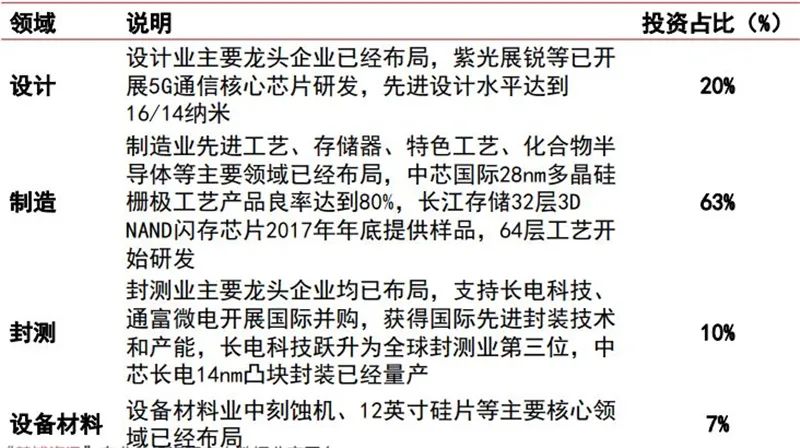

产业大基金方面:大基金一期投向制造、设计、封测、设备材料等产业链各环节投资比重分别是63%、20%、10%、7%。大基金二期2000亿元规模,自2020年开始投资,上半年已有中芯国际、紫光展锐等重点项目开展。

根据WSTS数据,2020H1,全球半导体销售额2082亿美元,同比+6.77%,中国半导体销售额714亿美元,同比+5.47%,全球占比35.52%。其中一季度(全球同比8.06%、中国同比6.13%)强于二季度(全球同比5.50%、中国同比4.84%)。

产业自2019年中进入复苏周期,2020H1受疫情影响复苏暂时放缓,同比增长,环比回落,销售额不及2017年下半年~2018年上半年水平。

上半年产业同比表现尚可:一方面由于疫情下游出现很多短单、急单,产业链普遍上调安全库存水平,部分销售增量来自于库存抬升;另一方面2019年上半年基数较低。

▲中国占全球半导体销售额比重达到35.5%

▲中国占全球半导体销售额比重达到35.5%

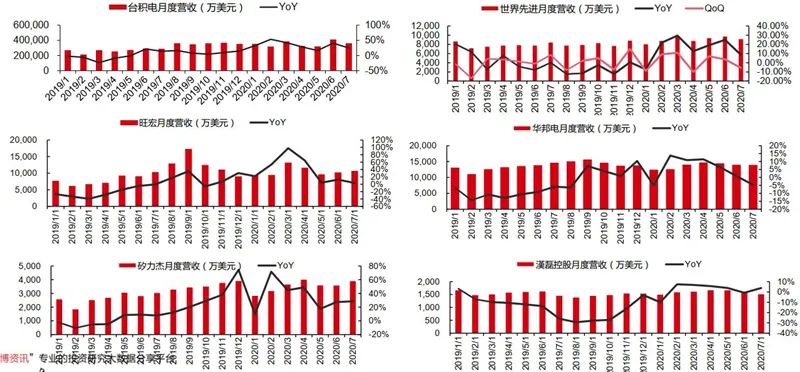

▲台股部分半导体月度营收指引变化

▲台股部分半导体月度营收指引变化

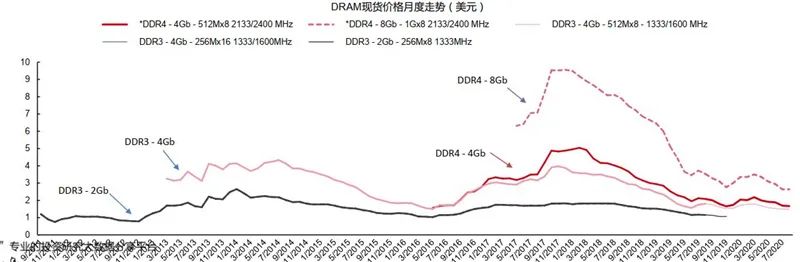

▲DRAM现货价格走势

▲DRAM现货价格走势

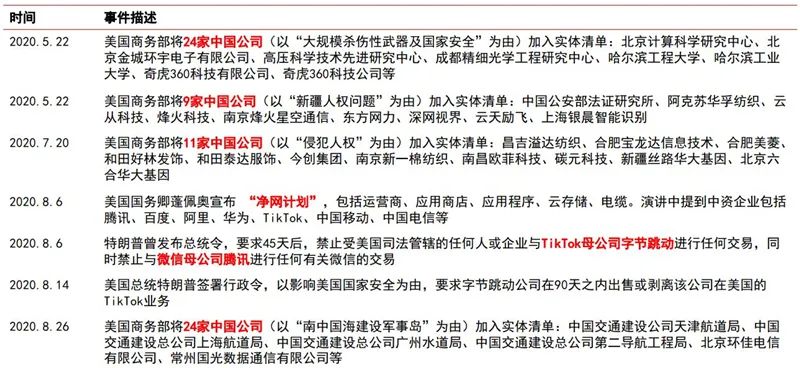

▲美国政府对华为的制裁

▲美国政府对华为的制裁

▲美国对华科技其他制裁

▲美国对华科技其他制裁

▲中国集成电路与原油进口金额对比

▲中国集成电路与原油进口金额对比

▲中国集成电路部分环节国产占有率估测

▲中国集成电路部分环节国产占有率估测

▲ 中国集成电路产值增速高于市场规模增速

▲ 中国集成电路产值增速高于市场规模增速

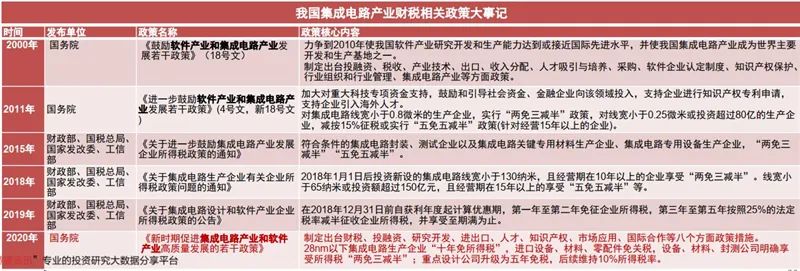

▲ 我国集成电路产业财税相关政策大事记

▲ 我国集成电路产业财税相关政策大事记

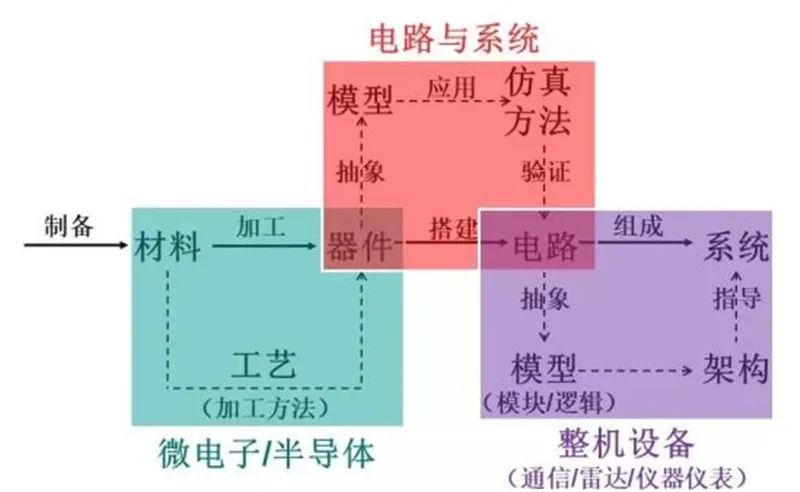

▲ 传统电子科学与技术各二级学科分工:微电子/半导体学科负责“工艺”

▲ 传统电子科学与技术各二级学科分工:微电子/半导体学科负责“工艺”

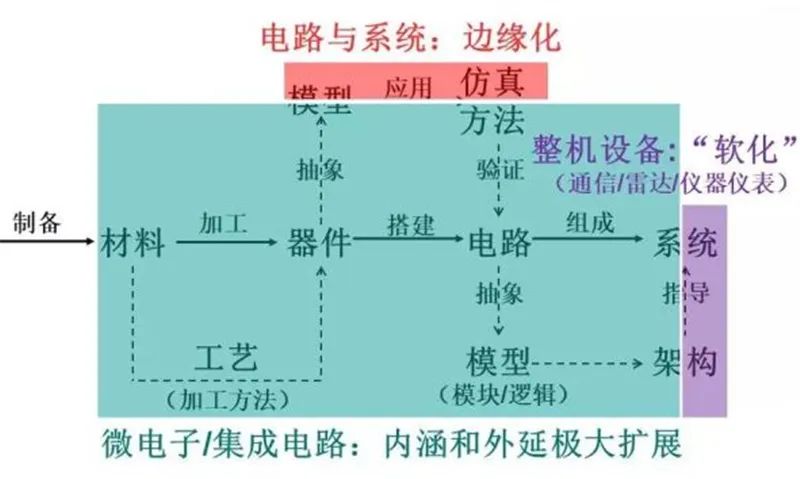

▲ 现在的学科分工:集成电路由一种元器件变成了整个电子系统的载体

▲ 现在的学科分工:集成电路由一种元器件变成了整个电子系统的载体

▲ 我国集成电路产业相关纲领性文件及第三代半导体相关政策梳理

▲ 我国集成电路产业相关纲领性文件及第三代半导体相关政策梳理

▲ 正在实施的第三代半导体国家重点研发计划重点专项

▲ 正在实施的第三代半导体国家重点研发计划重点专项

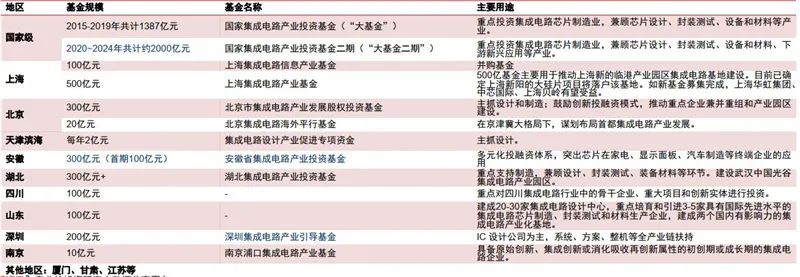

▲中国国家及主要地方集成电路产业基金规划

▲中国国家及主要地方集成电路产业基金规划

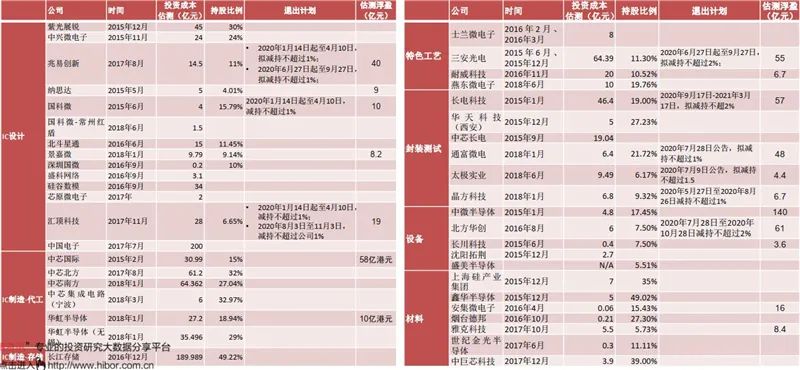

▲大基金一期投向企业全景梳理

▲大基金一期投向企业全景梳理

▲大基金一期投向领域占比

▲大基金一期投向领域占比

▲ 大基金二期目前已投企业梳理

▲ 大基金二期目前已投企业梳理

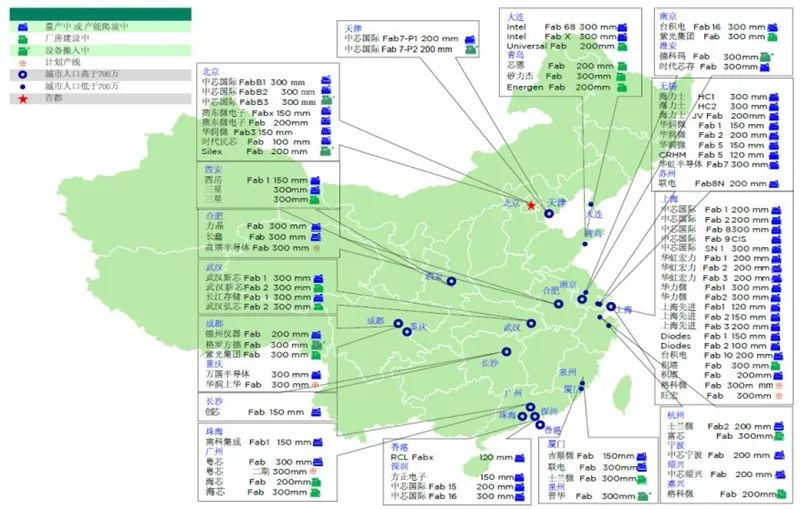

▲中国大陆半导体生产线分布图(2020年4月)

▲中国大陆半导体生产线分布图(2020年4月)

▲中国大陆12英寸晶圆厂产能预测

▲中国大陆12英寸晶圆厂产能预测

▲中国半导体设备市场规模

▲中国半导体设备市场规模

▲科创板半导体板块公司IPO募资情况统计

▲科创板半导体板块公司IPO募资情况统计

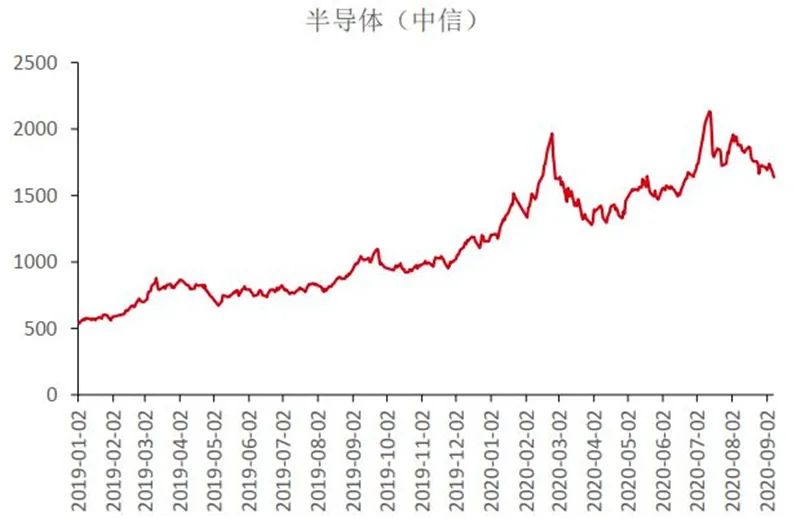

▲A股半导体(中信)板块指数走势

▲A股半导体(中信)板块指数走势

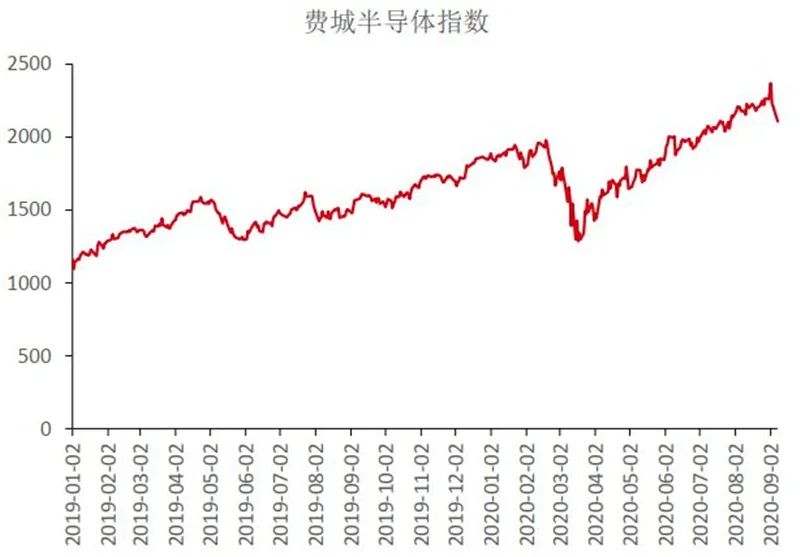

▲美股费城半导体指数走势

▲美股费城半导体指数走势

▲中美半导体上市公司体量对比

▲中美半导体上市公司体量对比

▲ 中国集成电路设计公司数量变化

▲ 中国集成电路设计公司数量变化

▲ 全球前10大IC设计公司排名:华为海思一家大陆公司跻身top10

▲ 全球前10大IC设计公司排名:华为海思一家大陆公司跻身top10

▲国内A股半导体部分标的过去四年PE平均水平为70倍

▲国内A股半导体部分标的过去四年PE平均水平为70倍

▲美股半导体公司历史PE平均水平在20倍上下

▲美股半导体公司历史PE平均水平在20倍上下

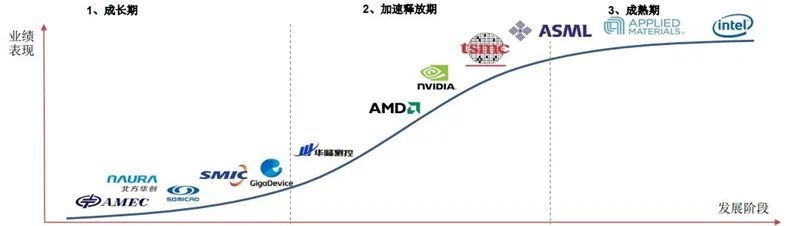

▲中美半导体公司发展阶段对比:高成长vs成熟期

▲中美半导体公司发展阶段对比:高成长vs成熟期

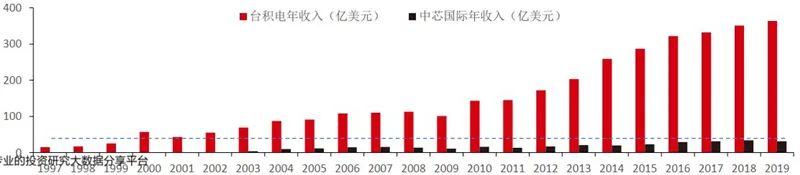

▲ 以中芯国际为例,单从收入体量来看,大致相当于2000年前后的台积电

▲ 以中芯国际为例,单从收入体量来看,大致相当于2000年前后的台积电

▲部分半导体行业上市公司人均薪酬水平(2019)

▲部分半导体行业上市公司人均薪酬水平(2019)

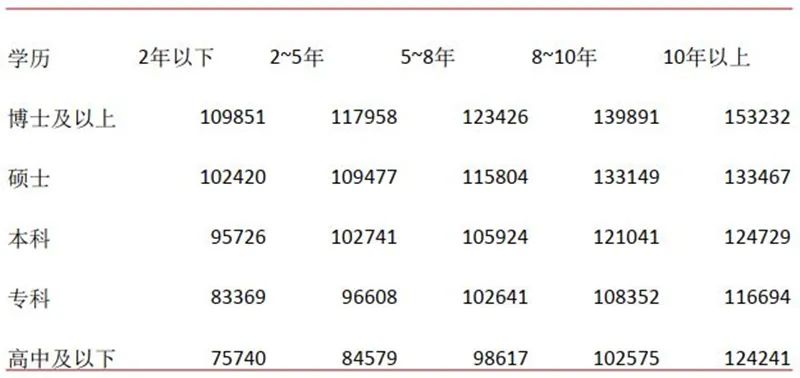

▲ 2019年中国半导体行业普通员工平均年薪水平(元)

▲ 2019年中国半导体行业普通员工平均年薪水平(元)

▲华为原材料和存货数据及比例(亿元)

▲华为原材料和存货数据及比例(亿元)

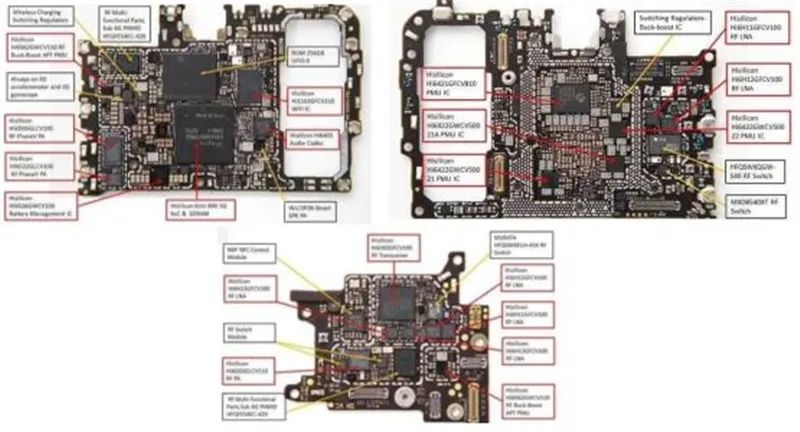

▲ 华为荣耀V30 pro 5G实现完全去A化,全部34颗芯片,自研20颗

▲ 华为荣耀V30 pro 5G实现完全去A化,全部34颗芯片,自研20颗

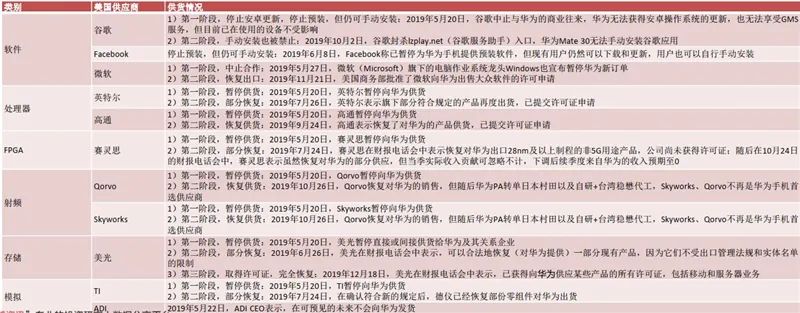

▲2019年第一波制裁期间美国重要美国科技企业对华为供货情况

▲2019年第一波制裁期间美国重要美国科技企业对华为供货情况

▲华为参与投资的科技公司梳理

▲华为参与投资的科技公司梳理

▲ 5G 标准必要专利数目统计

▲ 5G 标准必要专利数目统计

▲ 中芯国际与台积电各节点对比

▲ 中芯国际与台积电各节点对比

▲NAND Flash主要厂商技术路线图(叠层)

▲NAND Flash主要厂商技术路线图(叠层)

▲DRAM主要厂商技术路线图(制程)

▲DRAM主要厂商技术路线图(制程)

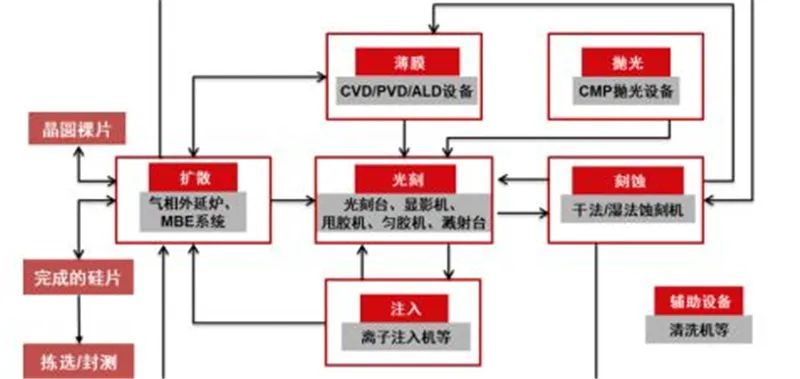

▲半导体制造流程及相关半导体设备示意图

▲半导体制造流程及相关半导体设备示意图

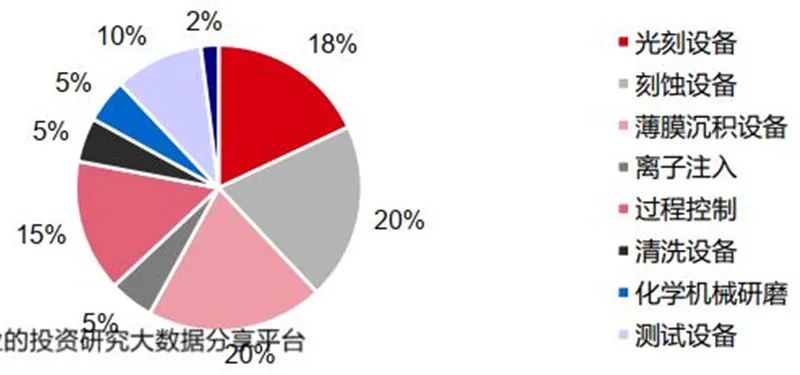

▲半导体设备类型占比

▲半导体设备类型占比

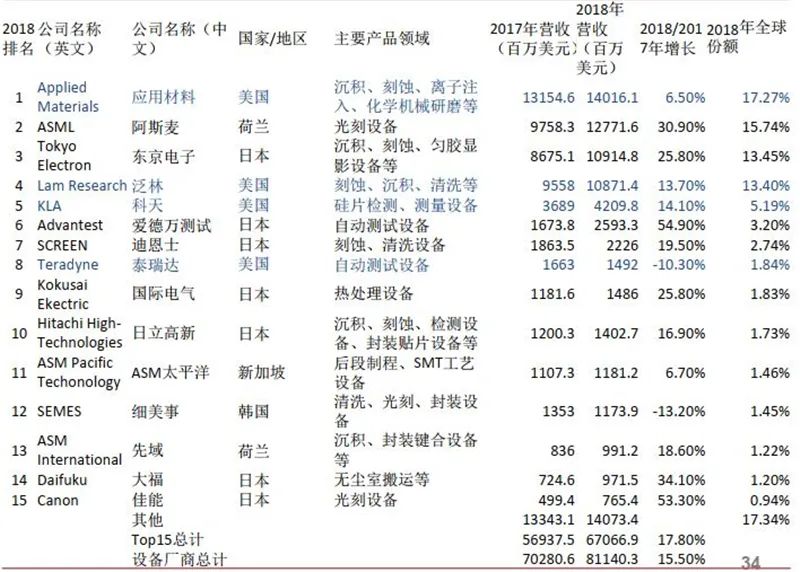

▲ 全球半导体设备厂商排名

▲ 全球半导体设备厂商排名

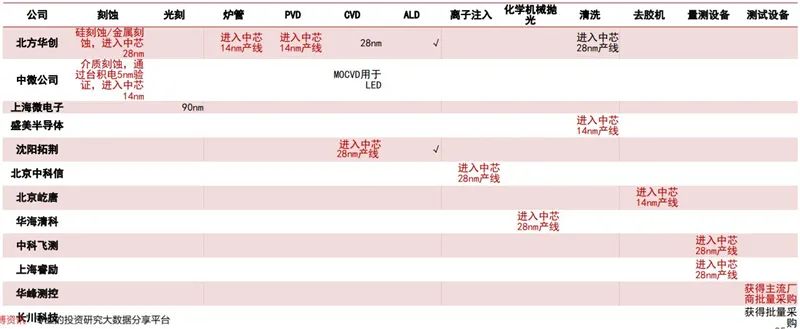

▲国内核心集成电路设备厂商技术能力对比

▲国内核心集成电路设备厂商技术能力对比

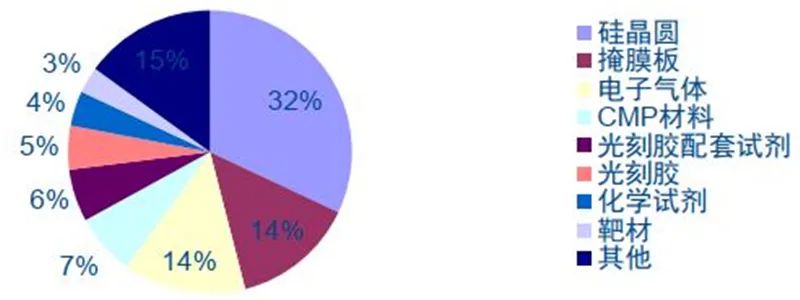

▲半导体原材料占比

▲半导体原材料占比

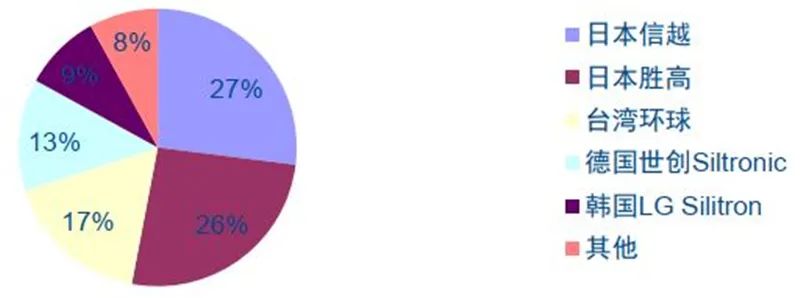

▲全球硅片市场份额

▲全球硅片市场份额

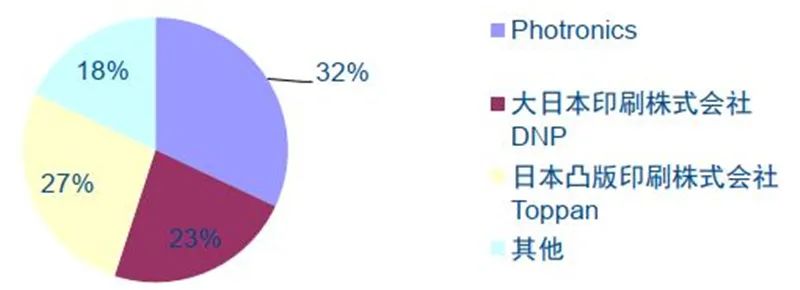

▲全球掩膜版市场份额

▲全球掩膜版市场份额

▲全球电子气体市场份额

▲全球电子气体市场份额

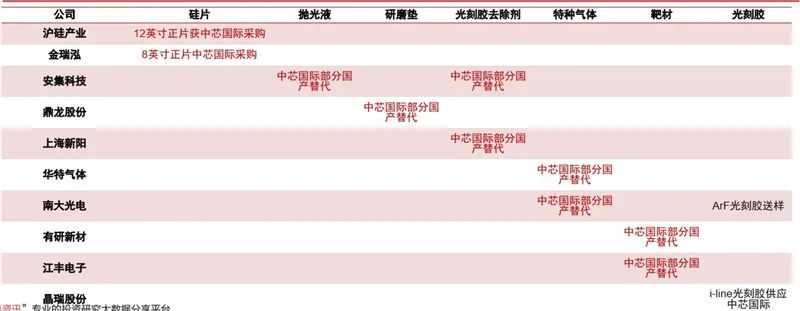

▲半导体材料国产供应商技术能力现状

▲半导体材料国产供应商技术能力现状

▲设计端重点关注公司

▲设计端重点关注公司

▲设备端重点关注公司

▲设备端重点关注公司

▲材料端重点关注公司

▲材料端重点关注公司

▲制造端重点关注公司

▲制造端重点关注公司

▲封测端重点关注公司

▲封测端重点关注公司

-END-

来源 | 智东西

| 整理文章为传播相关技术,版权归原作者所有 |

| 如有侵权,请联系删除 |

【1】干货:嵌入式C语言源代码优化方案

【2】C语言内存泄露很严重,如何应对?

【3】C语言函数指针之回调函数

【4】光刻机原理解析——光刻机到底在“刻”什么?

【5】华为继鸿蒙OS后,即将发布国产编程语言!