本周有哪些值得关注的数据及榜单呢?

2022年中国申请半导体专利全球占比增至71.7%

据韩国《中央日报》报道,该报和韩国“大韩商工会议”对中国、美国、日本、韩国、欧盟等世界5大知识产权局(下文简称IP5)申请的半导体专利进行全面分析,结果显示由中美两国申请的半导体专利比重自2003年的45.6%上升至去年92.9%,其中,中国申请的专利从2003年的14%剧增至71.7%。

与此同时,韩国专利厅申请的半导体专利由2003年的21.2%降至去年的2.4%。在2018-2022年间,中国在IP5中半导体专利申请数排名第一,为135428件,远超排名第二的美国(87573件)和排名第三的韩国(18911件),中国申请的半导体专利数量较20年前(2003-2007年)增加了近5倍。

在过去10年内,中国不仅在半导体小部件(材料、零件、装备)领域,还在旧型通用半导体和最尖端半导体等领域纷纷获得了技术专利。但中国的半导体专利被引用指数(CPP)为2.89,低于美国(6.96)和韩国(5.15)。

中国信通院:11月国内市场手机出货量3121.1万部,同比增长34.3%

中国信通院发布了2023年11月国内手机市场运行分析报告。报告显示,2023年11月,国内市场手机出货量3121.1万部,同比增长34.3%,其中,5G手机2709.2万部,同比增长51.2%,占同期手机出货量的86.8%。

2023年11月其他数据方面,国内手机上市新机型30款,同比下降30.2%,其中5G手机19款,同比下降26.9%,占同期手机上市新机型数量的63.3%。11月,国产品牌手机出货量2544.2万部,同比增长26.5%,占同期手机出货量的81.5%;上市新机型24款,同比下降35.1%,占同期手机上市新机型数量的80.0%。11月,智能手机出货量2985.6万部,同比增长34.4%,占同期手机出货量的95.7%。11月,智能手机上市新机型22款,同比下降40.5%,占同期手机上市新机型数量的73.3%。

2023年1-11月,国内市场手机总体出货量累计2.61亿部,同比增长7.1%,其中,5G手机出货量2.15亿部,同比增长12.9%,占同期手机出货量的82.5%。1-11月,上市新机型累计415款,同比增长8.9%,其中5G手机203款,同比增长0.5%,占同期手机上市新机型数量的48.9%。1-11月,国产品牌手机出货量累计2.07亿部,与上年同期基本持平,占同期手机出货量的79.2%;上市新机型累计380款,同比增长10.1%,占同期手机上市新机型数量的91.6%。1-11月,智能手机上市新机型累计337款,同比增长6.0%,占同期上市新机型数量的81.2%。1-11月,智能手机出货量2.50亿部,同比增长5.4%,占同期手机出货量的95.7%。

CINNO Research:小尺寸面板价全年跌幅达34%

市场研究机构CINNO Research指出,进入12月以来,各技术类别手机面板价格呈现稳中有涨态势,第四季度价格平稳,全年跌幅达15%~34%。

2023年小尺寸面板价格在经历了上半年续跌后,第三季价格跌幅收敛并趋于平稳,而低端产品迎来小幅涨价。CINNO Research指出,随着市场进入淡季,预期2024年1月价格将持平。

CINNO Research表示,2023年a-Si面板从1月~6月连续六个月下滑,累计跌幅达24%,下半年降幅逐渐收敛并趋于平稳,全年累计跌幅约34%,部分低价产品价格在第四季度出现久违的上涨,预计随着年终的到来,白牌市场热度将有所减退,需求开始放缓。

2023年LTPS智能型手机面板经历了上半年连续六个月价格下滑后,7月份LTPS面板价格率先迎来止跌,并在部分低价产品上成功涨价。进入12月,供应紧张的情况将持续,仍将呈现稳中有涨的趋势,全年累计降幅约15%。

2023年刚性AMOLED面板自年初开始、连续八个月价格下降,累计跌幅达24%,而后价格跌幅逐渐收敛并趋于平稳。在需求持续加温的带动下,主力面板供应商三星显示有意伺机涨价,2024年开始有望调涨价格。柔性AMOLED面板同样也经历了连续八个月价格下跌的情形,累计跌幅达33%,在供应持续紧张的情况,柔性AMOLED面板在第四季迎来整体价格上涨,进入12月,整体价格将继续小幅上涨。

CINNO Research预测,12月a-Si/LTPS面板价格整体仍呈现稳中有涨趋势,柔性AMOLED整体价格将继续小幅上涨。不过随着市场进入传统淡季,预计2014年1月、2月各技术类别手机面板价格将持平,后续价格走势还要观察市场需求的变化。

TrendForce:2023年半导体光刻胶市场收入下降6%-9%

TrendForce近日发布《2023年全球光刻胶市场分析》,预估2023年半导体光刻胶市场销售收入同比下降6%-9%。

不过TrendForce预估随着下游客户库存持续改善和产能逐步恢复,2024年半导体行业将经历复苏,光刻胶需求也有望反弹。

随着下游客户库存的持续改善、产能利用率的逐步恢复,以及AI、智能汽车等应用的成熟和激增,预计半导体行业将在2024年经历复苏。

半导体光刻胶市场也有望反弹,市场规模将恢复到2022年的历史峰值,并进一步增长,到2027年将超过28亿美元。为应对供应中断的风险,中韩两国都积极推进光刻胶生产的国产化。

机构:2027年生成式AI智能手机出货量将达5.22亿部

市调机构Counterpoint最近在《生成式AI智能手机出货量和洞察》报告中指出,未来一年将是生成式AI智能手机的关键一年,初步数据预测其出货量将在2024年达到1亿部以上。到2027年,预计生成式AI智能手机出货量将达到5.22亿部,占据40%的市场份额,出货量复合年增长率为83%。

在市场竞争格局方面,Counterpoint指出,与可折叠手机类似,三星很可能在未来两年占据近50%的市场份额,紧随其后的是小米、vivo、荣耀和OPPO等中国主要OEM厂商。三星早些时候强调了其Galaxy AI在智能手机上的用例。这是OEM厂商如何区分他们即将推出的智能手机的一个例子,生成式AI将在这一差异化中发挥关键作用。

另外在生成式AI智能手机芯片市场上,Counterpoint认为高通很可能在未来两年占据80%以上的份额。联发科可能会凭借其基于天玑9300的设备迎头赶上。

中汽协:11月我国汽车出口金额环比增长 1.3%,同比增长18.6%

据中国汽车工业协会整理的海关总署数据显示,2023年11月,与上月相比,汽车商品进出口金额均微增;与上年同期相比,汽车商品进口金额微增、出口金额较快增长。

2023年11月,汽车商品进出口金额环比增长1.4%,同比增长13.5%。其中进口金额环比增长1.6%,同比增长2.1%;出口金额环比增长1.3%,同比增长18.6%。

2023年1-11月,全国汽车商品累计进出口金额同比增长14.7%。其中进口金额同比下降14.3%;出口金额同比增长31.1%。

工信部:1-11月我国软件业务收入110447亿元,同比增长13.9%

工信部近日公布了最新的软件业经济运行情况。数据显示,我国今年前11个月软件业务收入110447亿元,同比增长13.9%;软件业利润总额13033亿元,同比增长12.9%。

此外,今年前11个月,我国软件业务出口449.5亿美元(当前约合3213.93亿元人民币),同比下降3.8%。

工信部指出,我国1-11月份软件产品收入25862亿元,同比增长11.3%,占全行业收入的比重为23.4%,其中工业软件产品收入2509亿元,同比增长12.2%。

今年前11个月,我国信息技术服务收入73243亿元,同比增长15.1%,在全行业收入中占比为66.3%。其中,云计算、大数据服务共实现收入11232亿元,同比增长15%,占信息技术服务收入的比重为15.3%;集成电路设计收入2787亿元,同比增长7.2%;电子商务平台技术服务收入10220亿元,同比增长8.7%。

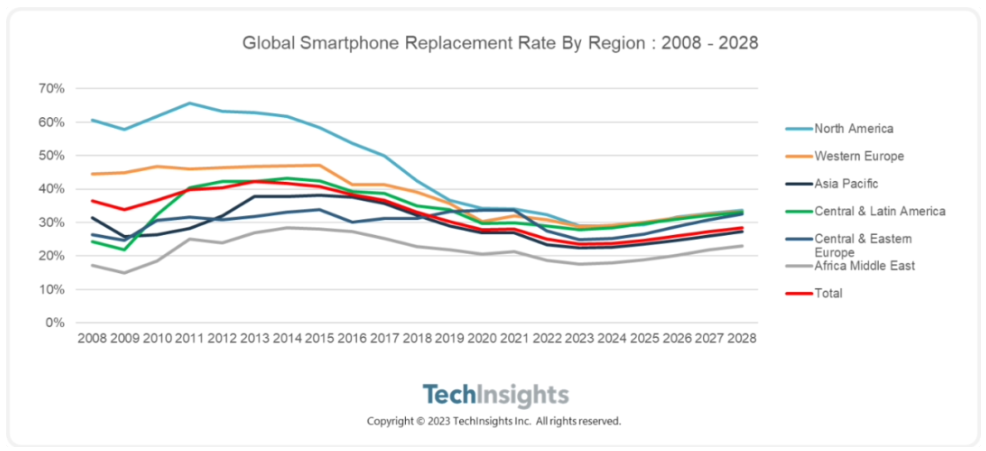

TechInsights:今年全球智能手机换机率可能跌至最低点

据分析机构TechInsights消息,在过去的十年里,由于部分市场的补贴减少、低收入预付费用户的增加以及智能手机质量的提高,全球智能手机的换机率一直在下降。

根据全球经济前景不明朗等关键假设,TechInsights下调了2023年和2024年全球智能手机销量预测数字。因此,智能手机的换机率也将进一步下降。

报告称,由于通货膨胀、利率上调、经济前景不明朗,2023年,全球智能手机的换机率可能会跌至23.5%(换机周期为51个月)的最低点,其中,亚太、西欧和北美地区的换机率将创下历史最低水平。从2024年开始,由于经济复苏和5G迁移,换机率将缓慢反弹。

IDC:2024年中国大陆智能家居设备出货量将同比增长6.5%

据行业分析机构IDC报告显示,2024年中国智能家居市场需求将逐步回暖,设备出货量将同比增长6.5%。

其中,智能家居生态融合将向纵深化发展,设备联动程度逐步加深。IDC预计,2024年中国智能家居设备市场互联平台接入比例为76%,同比大致持平。

此外,大模型将逐步赋能语音、视觉及感知交互能力,改善家庭环境下人机交互体验。其中,语音和视觉交互的覆盖范围及准确度将迎来提升。IDC预计,2024年内置语音助手的智能家居设备出货量占比将接近21%,支持人脸识别功能的智能家居设备出货量将同比增长14%。

报告还显示,伴随智能家居设备端侧算力的提升,面部识别、语音识别等AI能力将逐渐向本地迁移,2024年将有2%的智能摄像头具备本地人脸识别能力,支持相关识别功能的智能家居设备出货量将同比增长14%。

机构:2024年折叠屏手机出货有望大增50%,达3430万部

研调机构TrendForce发布报告指出,今年全球折叠机出货量约1830万部,预估明年出货量成长约38%,达2520万部。法人机构则进一步上修出货量预估,看好明年增长率将超过五成。

据悉,过往折叠机终端价格大多约为3000美元,由于生产成本下降,加上品牌竞争趋向白热化,今年起已看到部分折叠机价格降到1400美元至2000美元,明年有机会看到1000美元以下的机种,推升折叠机市场渗透率扩大,并成为法人机构调升出货量预估的主因之一。

目前折叠屏手机市场仍由三星称霸,市占率高达近七成,华为以12%的市占率紧追在后,其余为OPPO、荣耀、vivo等中国品牌; 其中,三星的市占率大多来自非中国地区,而中国市场则由国产品牌主导。

END