作者 | UFD Capital

编译 | 华尔街大事件

在人们对成长股和科技股的热情重新燃起之际,Snap(NYSE:SNAP)成为今年迄今为止大幅上涨的受益者。尽管广告行业的逆风导致收入仅实现个位数增长,但投资者仍关注该公司在发展中市场的用户增长。

今年迄今为止,Snap 的股价已上涨近 2 倍,远远超过标准普尔 500 指数:

飞速上涨尤其集中在过去两个月,Snap 从 9 美元以下的低点反弹。然而,在这种大幅优异的表现中,我们不得不问一个问题:Snap 的基本面是否能保证这种优异的表现持续到 2024 年?

在分析师看来,Snap 的风险继续加剧。Snap 面临的最大风险之一是收入过度集中在美国,该公司在第三季度没有完全解决这个问题,而且在不久的将来也不太可能解决这个问题。这是一个问题,因为与美国相比,用户增长的地区的货币化程度相当低。在美国,广告费率继续面临压力,不过我们将拭目以待,在利率降低的背景下,消费者和企业信心增强是否有助于在 2024 年扭转这一趋势。

利润率疲软仍然是该股的另一个重要危险信号,尤其是在其主要社交媒体竞争对手 Meta 实际上可以根据市盈率合理估值的时候。Snap 今年对其基础设施进行了大量投资,表面上是为了改进广告优化并推动收入增长,但到目前为止,我们只看到了对毛利率的抑制影响,

Snap构建了一个名为“My AI”的生成式人工智能聊天机器人,该机器人在现有用户群中获得了广泛的关注。增加这里的参与度可以带来新的盈利机会并提高 ARPU。

尽管如此,我更倾向于相信 My AI 的早期流行更多地与产品的新颖性有关,而不是其持久力的倾向。我们也不能忽视这样一个事实:Snap 的所有竞争对手都在构建自己的 AI 相关功能,而且我不相信 AI 能够确保 Snap 在拥挤的社交媒体领域的长期相关性。

总而言之,我仍然看跌Snap,特别是考虑到该股的估值再次达到适度富裕的水平。目前股价接近 17 美元,Snap 的市值为 282.4 亿美元。在我们扣除 Snap 最近的资产负债表上的 36.1 亿美元现金和 37.4 亿美元可转换债务后,该公司的企业价值为 281.1 亿美元。

与此同时,华尔街分析师预计 Snap 下一财年 的收入将达到 52.2 亿美元,同比增长 13%,该股估值为EV/24 财年收入的 5.4 倍。

对我来说,考虑到增长率降至低位和毛利率下降,我觉得以目前的水平投资 Snap 没什么吸引力。

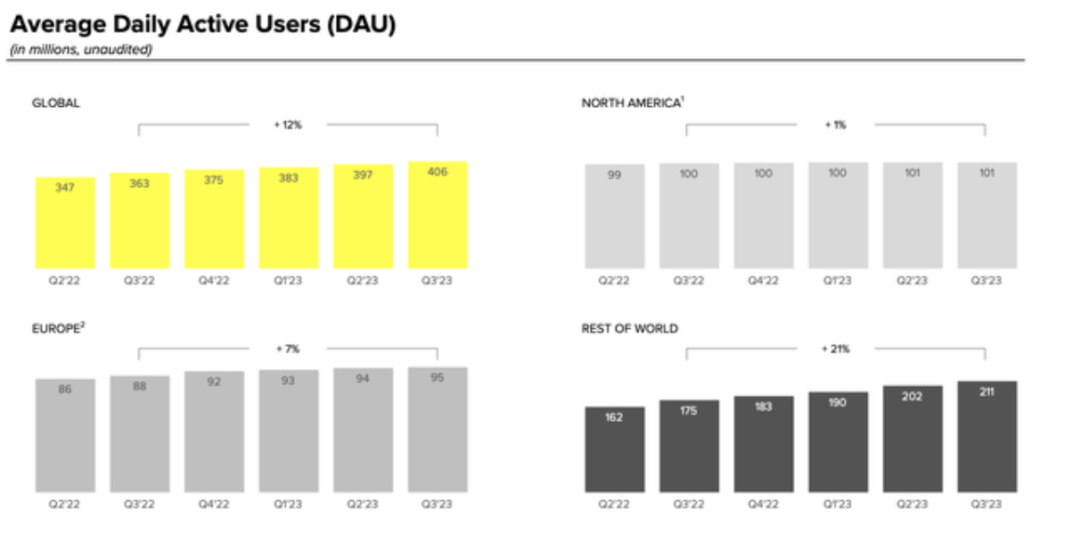

Snap最新的用户趋势可以说是最能推动业务发展的指标:

DAU 同比增长 12%,较第二季度净新增用户 900 万。这里有两个观察结果:首先,净新用户增长较第二季度大幅放缓,该公司在第二季度新增了 1400 万净新用户;其次,Snap 继续预测未来 DAU 增长将放缓,第四季度 DAU 预计将达到 410-4.12 亿。该范围的上限意味着净新增人数仅为 600 万。

这一预测最重要的是意味着 Snap 的饱和度,因为该产品已经过时并面临来自 Instagram、TikTok 和其他社交媒体应用程序的竞争。北美地区几乎肯定会出现饱和现象,该地区的用户增长与上一季度持平,为 1.01 亿 DAU,同比仅增长 1%。

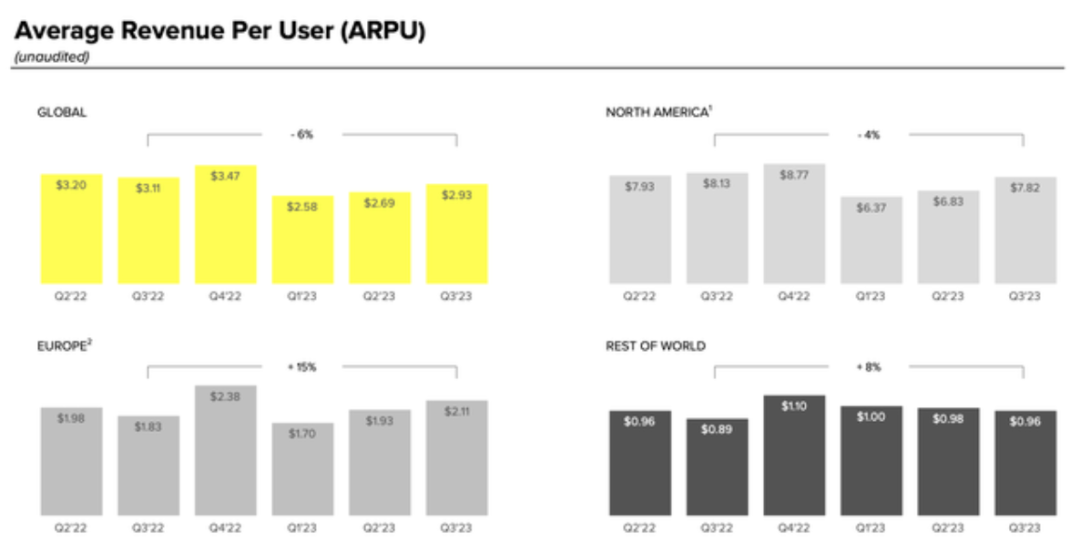

与此同时,收入仍然集中在北美,本季度收入为 7.89 亿美元(同比-3%),占 Snap 总收入 11.9 亿美元的 66%,同比增长 5%。由于 ARPU 值同比继续下滑,收入落后于 DAU 增长:

北美的广告需求较差,ARPU 同比下降 -4%,而且用户向“世界其他地区”市场的不利组合转移,其中 ARPU 约为北美用户的八分之一,全球 ARPU 同比下降 -6%。同样,尽管该公司在基础设施支出上进行了大量投资以改进其广告定位平台,但情况仍然如此。

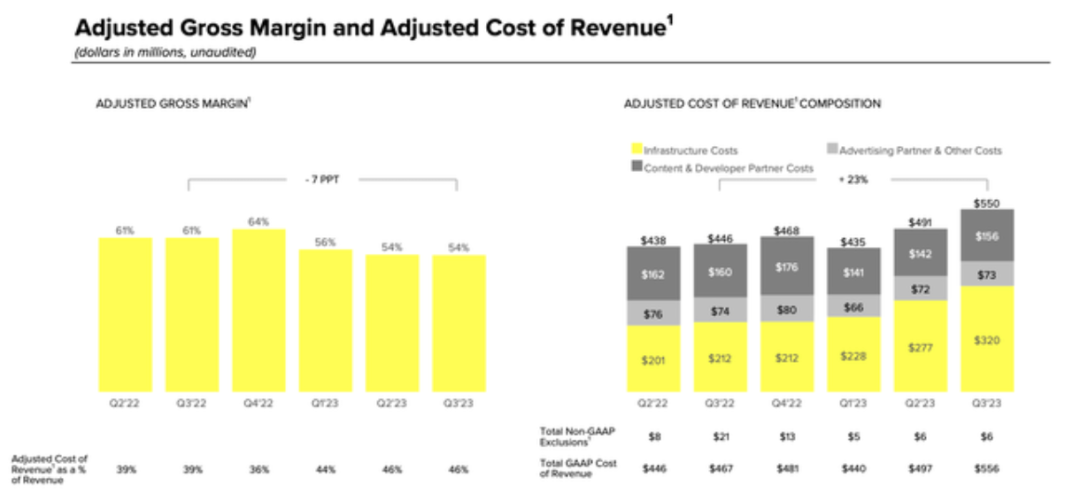

或许更令人担忧的是:Snap 预计第四季度的 DAU 减速后,营收也会减速。其指导范围要求第四季度收入同比增长 2-6%,该公司将有限的广告市场知名度作为核心驱动力。雪上加霜的是,由于增量支出尚未在第三季度或第四季度转化为收入加速,Snap 的毛利率同比下降了7 个百分点,至 54%,这主要是由基础设施支出(以黄色条表示)推动的:

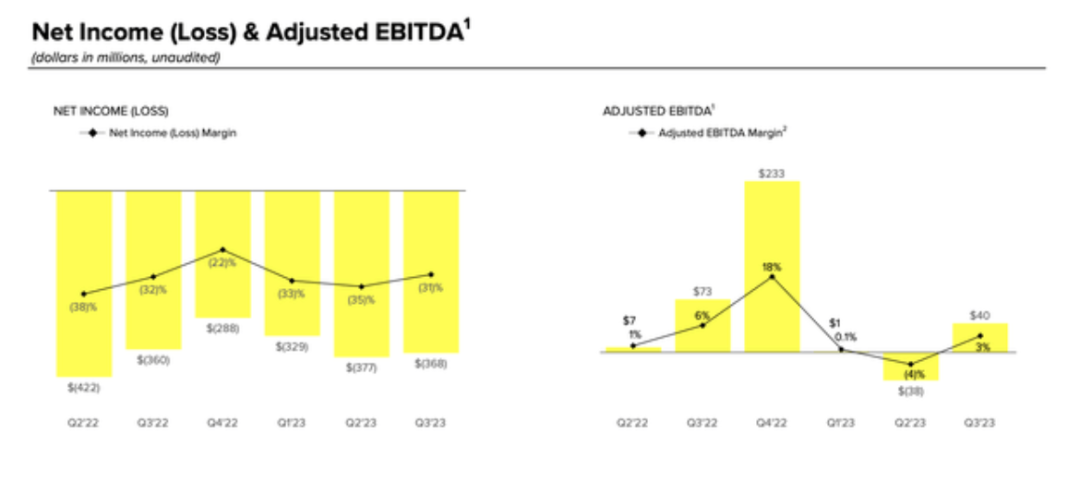

调整后 EBITDA 也较上一季度减少了近一半,调整后 EBITDA 利润率下滑至 3%,比上一年的 6% 低了三个百分点。

用户和收入增长持续放缓,收入集中在 DAU 增长最慢的地区,毛利率和 EBITDA 不断恶化,以及社交媒体领域竞争激烈——很难找到任何值得继续投资Snap的充分理由。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~