作者 | JR Research

编译 | 华尔街大事件

尽管人工智能增长拐点仍处于萌芽阶段,但市场已反映Salesforce(NYSE:CRM )的竞争优势,因为它受益于其市场领导地位。

管理层提醒投资者,Salesforce 的巨大规模使该公司成为“第三大企业软件公司”。该公司更新了其2024 财年指引,预计全年收入在 $347.5亿至 $348亿 之间。此外,预计其盈利增长将显着复苏,调整后的营业利润率前景为 30.5%,远高于 2023 财年的 22.5%。管理层还强调,预计运营现金流中值增长约为 31.5%。

此外,管理层强调,在最大公司人工智能工具的支持下,其利润扩张故事远未结束。虽然 Salesforce 评估了小公司面临的类似阻力,但大型企业却表现出了对 Salesforce 人工智能平台的信心。值得注意的是,该公司表示,17% 的财富 100 强公司使用其 Einstein GPT 副驾驶。因此,我相信 Salesforce 已经展示了其卓越的执行能力,而人工智能预计将维持其利润扩张的论点。首席财务官 Amy Weaver 强调,Salesforce“将当前利润视为下限,而不是上限,表明有进一步扩张的空间。”

修正后的分析师预测表明 Salesforce 的盈利能力可能会进一步持续增长。因此,到 2026 财年,其调整后的营业利润率可能达到 33.7%。CRM 的 2026 财年(截至 2026 年 1 月的年度)调整后 EBITDA 估值约为 17.9 倍,相对于同行约 23.7 倍的远期中值而言并不昂贵。因此,我认为市场尚未完全消化其估值重估潜力,考虑到执行风险,因为它鼓励市场采用其人工智能工具。

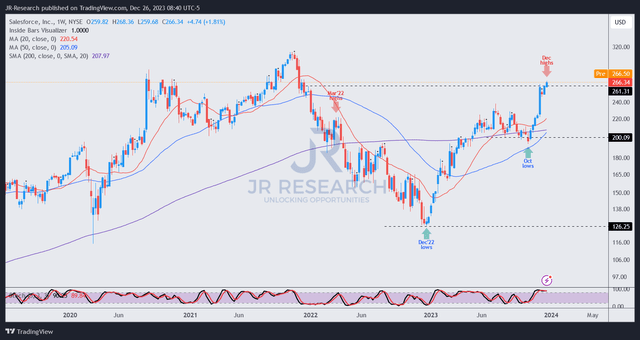

随着 CRM 重新测试 260 美元的阻力位,我评估,决定性的突破可能会推动其向 300 美元区域走高的势头。由于Salesforce的定价相对有吸引力,Salesforce 持续强劲的执行力可能会吸引更多动力买家加入。

不过,过去一年的飙升使其中期平均回报率正常化,更接近长期平均水平。因此,Salesforce最近发布的 5 年总回报复合年增长率为 16.7%,略低于 10 年平均水平 17.4%。换句话说,其近期上涨的大部分似乎都受到其盈利后飙升的反映和支持。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~