导语:通货膨胀很可能会继续保持在美联储设定的目标利率之上,这将会导致降息的推迟以及股票的市盈率出现收缩。

2023年即将结束,当我们迈入2024年,是时候考虑未来的走向了。2023年表现出了坚韧性,经济、利率和股市都与普遍看法背道而驰。股市在2023年大幅反弹,经济成功避免了陷入衰退,将利率推至近二十年来的最高水平。

2024年可能再次偏离共识,因为许多人现在看到更高的股价、更低的利率和平稳的经济增长。然而,货币政策和量化紧缩的影响可能在2024年显现,带来许多意外,更重要的是,可能导致股市估值下降。

通货膨胀保持坚挺

2024年的第一个意外将是通货膨胀将继续高于美联储的2%目标利率,个人消费支出指数(PCE)和核心PCE指数下降速度较慢,不如预期。商品价格通货膨胀可能会再次出现,因为运输成本和大宗商品价格上涨。尤其值得注意的是,波罗的海干散货指数在过去几周内大幅上涨,虽然已经回落了一些,但目前交易价格约在2,100左右,较2023年初约550的低点有明显上涨。商品价格通货膨胀通常滞后于波罗的海干散货指数的变化。

尽管服务类通货膨胀正在下降,但仍然维持在相当高的水平,而只需商品价格略微上涨,年度变化率就有可能开始上升,特别是随着2023年的基准效应逐渐减弱。实际的指数数据显示,全年商品价格基本保持不变。虽然这不是一个理想的趋势,但除非商品价格明显陷入通货紧缩,否则看起来这一类别的价格有望再次上升,尤其是如果运输价格上升的话。

此外,像铜和铁矿这样的金属已经看到它们的价格上涨,而一般来说,特别是石油或汽油等大宗商品的进一步涨价,可能会导致2024年商品价格再次上涨。

低于预期的降息幅度

通货膨胀的复苏将延迟美联储的降息计划,很可能使市场在2024年上半年不再预期有降息。目前市场预期到6月份,利率将下降至4.6%,到12月份将下降至3.85%。然而,由于通货膨胀将在较长时间内保持在3%左右的水平,这将导致美联储在2024年暂停降息,进而导致市场重新评估降息的预期,并与美联储的观点一致,即从2024年下半年开始实施两到三次降息。

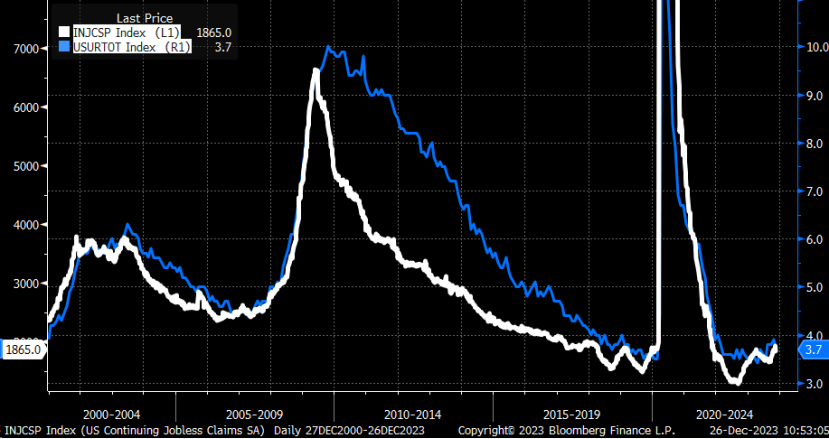

更高的失业率

2024年,高通货膨胀和高利率的双重作用将导致经济放缓,将其从2023年的繁荣时期拉下来。随着我们进入第一季度之后,经济放缓将变得更加明显,原本期望的平稳着陆将逐渐变为对经济衰退的担忧,因为失业率将再次上升,最终可能超过4%。持续失业救济申请已经开始增加,而这些申请通常是导致失业率上升的前兆。美联储官员已经表达了对失业率上升的担忧,并认为有必要开始关注就业状况。

更宽的信用利差意味着更低的市盈率

当然,对衰退的担忧将使股市更加困难,因为信用利差扩大会导致股价的市盈率降低。CDX HY指数显示,最近几周信用利差已经急剧缩小,这有助于随着金融条件的放松,带动股市上涨,从而提高了市盈率。

信用利差的缩小表明金融状况正在放松,这可能是鲍威尔在最近的FOMC会议上所指的,即金融状况可能会调整到所需的水平。根据经济预测摘要,如果失业率在2024年上升至预计的约4.1%,而实际GDP增长从2023年的约2.6%降至仅1.4%,这将导致信用利差扩大和金融状况更加紧张,从而在2024年压低市盈率。

根据美联储的预测,名义GDP增长预计将从当前的2023年5.6%降至约3.8%。这意味着2024年的盈利可能不会如预期增长。预测显示未来12个月的盈利增长率预计接近6%,通常来说,盈利增长率会与名义GDP增长率趋势相一致。如果2024年名义增长放缓,那么从当前的预测来看,2024年的盈利可能不太可能高于目前的估计,这表明估算可能已经触顶。

标普500指数下跌至3,900点

持续的通货膨胀可能会促使美联储在经济放缓和失业率上升的情况下维持较高的利率。这很可能导致信用利差扩大,市盈率下降,同时盈利预测达到峰值,给2024年的股市带来了问题。预计市盈率将从目前的19.6下降到大约16倍(历史平均水平),以适应2024年的盈利预测。在接下来的12个月内,当前的盈利预测为241美元,这意味着标普500指数可能会在2024年回落到大约3,900点左右。