作者 | Hunting Alpha

编译 | 华尔街大事件

剩余履约义务 (RPO) 向我们展示了合同中已开具发票和尚未开具发票的工作的价值。它是许多科技公司未来收入和现金流的领先指标。

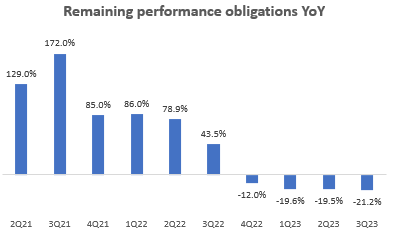

Palantir(NYSE:PLTR )的 RPO 数字在过去 4 个季度持续下降。

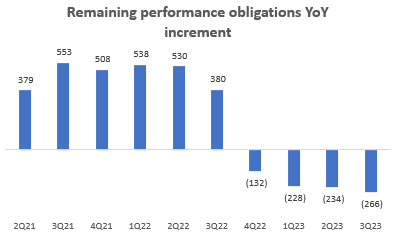

过去 4 个季度的增量同比下降平均达 2.15 亿美元:

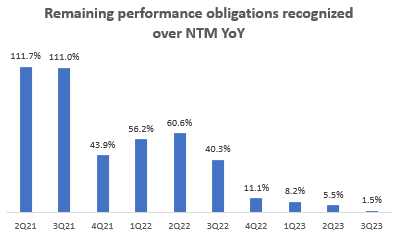

通过比较未来 12 个月 (NTM) RPO 与超出 NTM RPO 进一步深入研究该指标,我们发现这种下降大部分是由于 1 年后到期的 RPO 造成的。这是因为 NTM RPO 同比仍在小幅增长:

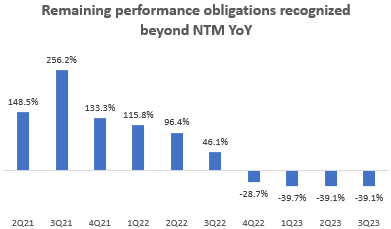

但过去 3 个季度,超出 NTM 的 RPO 下降了近 40%:

就背景而言,NTM RPO 一直占整体 RPO 组合的 53-58%。

推断 Palantir 的营收结构正在更多地转向规模较小的交易转换,以及相对较少的提供更高收入可见度的大型项目。因此,由于可见性降低,主要的 RPO 指标可能会出现下降。需要明确的是,我不认为这意味着 Palantir 整体收入增长的负面前景。相反,我认为这增加了投资者顶线预期的风险,因为锁定的合约较少。

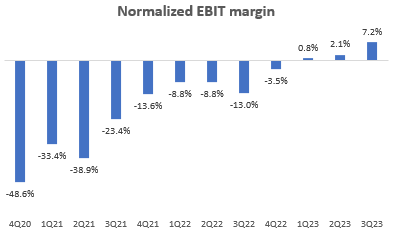

该公司向 2023 财年第三季度盈利迈进,这将使其有资格纳入标准普尔 500 指数。由于营业利润率持续改善,这已转化为 TTM GAAP 盈利能力。

Palantir 现在完全有资格入选标准普尔 500 指数。我相信这是一个可能发生的事件,因为该公司近380 亿美元的市值已经比标准普尔 500 指数 (SPY) (SPX) 500 只股票中的近 300 只股票大得多。

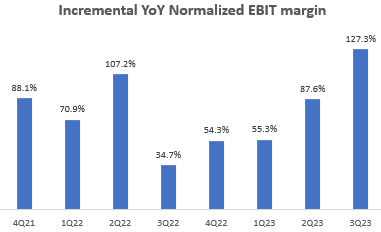

此外,利润率的改善和积极的盈利状况可以被认为是高度可持续的,不仅因为管理层已经表明这一点,而且因为增量营业利润率仍然非常高,超过 100%:

这很重要,因为它是利润率持续改善的长期指标。

然而,我相信市场在今年早些时候就已经预计将被纳入标准普尔 500 指数,尽管这一看涨事件尚未成为现实,但它很可能已反映在该股的定价中。这是因为当今股市的“指数消失效应”;这些数据证明,当已经满足指数纳入标准时,指数纳入催化剂并没有提供真正的优势。

相信 Palantir 的增长前景强劲。然而,随着营收可见度的降低以及之前的催化剂(例如纳入指数)的到期,我会要求购买该股票时获得相当大的折扣。

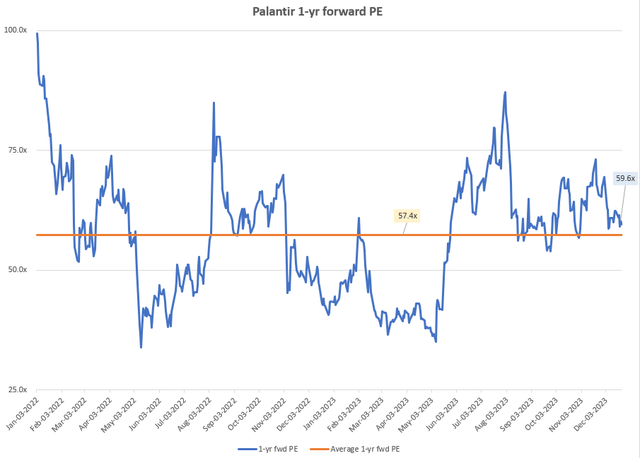

然而,从 1 年期预期市盈率来看,该股的公允价值似乎为 59.6 倍,这意味着较长期 1 年期预期市盈率 57.4 倍溢价 3.8%。

长期合同的收入可见度可能较低,但这并不排除未来的收入意外。例如,我计算出与美国官方达成的1.15 亿美元延期协议将导致 2023 财年第四季度的 RPO 同比增长 13.4%。但这只是在没有其他改变的情况下。事实上,很难说是否存在合同到期而没有续约或延期的情况来抵消这里的积极发展。此外,这笔 1.15 亿美元的交易是为期 1 年的延期,因此它无助于缓解 NTM 之外更重要的 RPO 可见性问题。总的来说,我将密切关注 RPO 数据及其在 2023 财年第四季度结果中的分解情况,因为这将是我论文的重要反馈。

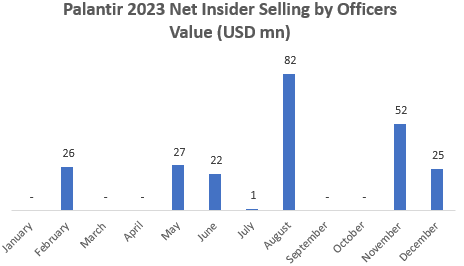

就内部人士活动而言,我并不是在寻找内部人士购买的证据来表明看涨情绪,因为过去的数据表明内部人士购买的情况很少。相反,我需要看到较低的内部抛售活动以及股票中的新催化剂,以便我再次采取看涨行动。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~