作者 |Julian Lin

编译 | 华尔街大事件

Unity(NYSE:U)一直是当今市场上波动性较大的股票之一。该股最初因该公司定价变化反响不佳而下跌,但此后在降息的希望中强劲反弹。定价结构长期演变的潜力仍然是最重要的长期看涨论点。然而,短期内,重点应该放在管理层积极削减成本和退出无利可图的业务部门的计划上。市场可能不会意识到盈利能力可能发生的巨大转变——预计该公司的资产负债表状况将在2024 年将更加强劲,并重新关注盈利增长。

几个月前,Unity 因客户对其运行费用变化的强烈反对而崩溃,但现在已经恢复了这些损失,目前正在接近 50 美元的阻力位。该股于 7 月 13 日触及 50.08 美元的盘中高点,并于 11 月初跌破 23 美元。自 2022 年 8 月以来,其收盘价从未超过 50 美元。

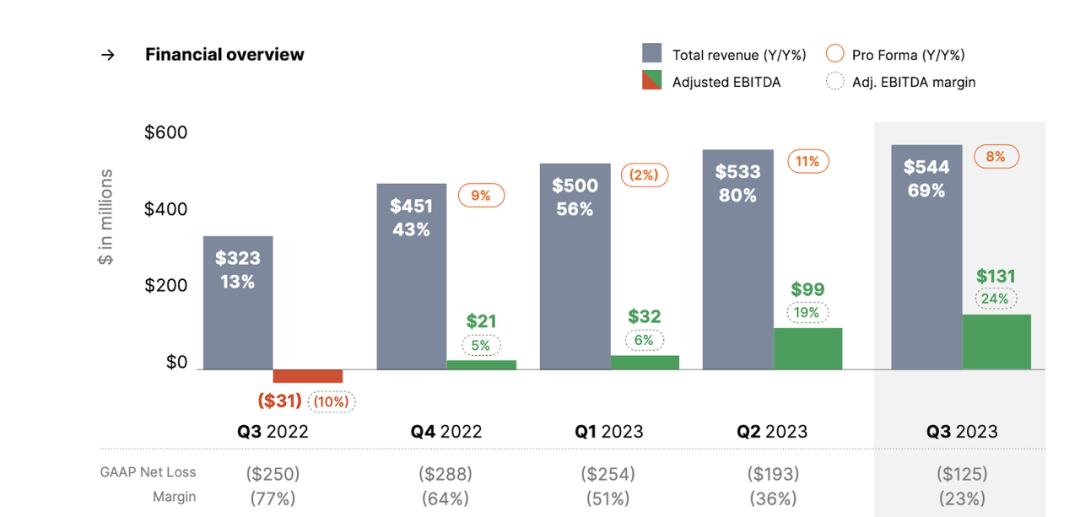

在最近一个季度,Unity 取得了稳健的业绩。鉴于该公司仍受益于收购ironSoUnityrce,收入同比增长69%,预计增长8%。更令人印象深刻的项目是本季度公布的 24% 调整后 EBITDA 利润率。与许多科技同行一样,在严峻的环境下,Unity 越来越注重盈利能力。

Create Solutions 收入同比持平,为 1.89 亿美元,同比增长 19%。管理层选择不提供下一季度的指导,并指出他们打算届时提供 2024 年的指导。在电话会议上,新任首席执行官吉姆·怀特赫斯特讨论了将业务重新集中在核心增长优先事项上的计划,这意味着重大的“重置”。管理层强调,这“不像需要一年、两年或三年才能完成的业务模式转型”,而是“下个季度 100% 完成”。事实上,该公司在季度末后迅速宣布了一轮裁员和关闭办公室。

Unity 的增长故事因严峻的环境而陷入停滞,近期前景因退出不盈利业务部门的艰难决定而变得混乱。该公司仍然是投资日益增长的 3D 未来的一种引人注目的方式,其中可能包括不断增长的虚拟世界。回想一下,Unity 被指定为苹果 Vision Pro的早期采用者。

除了形势有所改善之外,值得注意的是,Unity 目前并未从游戏中产生的收入中分得一杯羹。这与Epic Games旗下的虚幻引擎收取12%的佣金形成鲜明对比。在游戏开发社区中,Unity 通常被视为虚幻引擎的预算替代品,以更容易的启动和更低的费用弥补了技术上的差异。随着时间的推移,我预计 Unity 最终会推出新的收费结构,使 Unity 能够从游戏内收入中分成。这样的举动无疑会引起类似于最新的运行费用变化的轩然大波,但我可以看到,如果 Unity 能够保持其费用低于竞争对手,这种定价变化将被证明是成功的。

Unity 股票目前的交易价格约为远期销售额的 8 倍(正如我在之前的报告中指出的那样,稀释后的流通股约为 4.7 亿股,包括可转换票据)。我假设 Unity 可以长期产生 30% 的净利润率,并且该股票的交易价格应为市盈增长率(“PEG 比率”)的 1.5 倍左右。如果 Unity 能够恢复 30% 的营收增长,那么公允价值可能会徘徊在销售额的 13.5 倍左右,这意味着强劲的上涨空间。如果增长率在 15% 左右,那么公允价值将降至销售额的 6.75 倍左右,这意味着上涨空间不会很大。

鉴于高度依赖收入增长率的强劲复苏,这似乎不是一个有吸引力的设置。管理层宣布的业务改革可能有助于降低风险状况,因为精简业务带来的利润率提高。考虑到该公司在长期增长故事中的强劲定位,这可能有助于最终证明溢价估值是合理的。然而,Unity 在这一转型方面执行得不够充分,不足以证明溢价估值的合理性,导致该股交易处于其公允价值范围的上限。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~