作者 | Mountain Valley Value Investments

编译 | 华尔街大事件

Zoom(NASDAQ:ZM)的业务虽然表现缓慢,但仍超出投资者的预期。Zoom 管理层目前预计 2024 财年将实现约 44,950 亿美元的销售额和 17,430 亿美元的营业利润。尽管新的一年不太可能给Zoom 的有机增长轨迹带来转折,但几乎没有迹象表明基本面正在收缩。

Zoom的股票今年迄今表现逊于大盘股票市场,尤其是与“科技”基准相比。自今年年初以来,ZM 股价上涨略低于 10%,而标准普尔 500 指数 ( SP500 ) 的涨幅约为 24%,以科技股为主的纳斯达克 100 指数 ( QQQ ) 的涨幅接近 53%。。

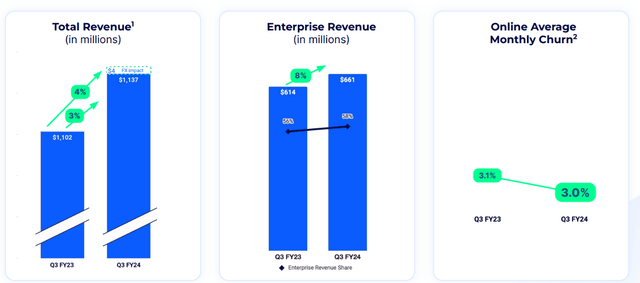

Zoom 2024 财年第三季度的业绩超出预期,收入和营业收入均超出市场预期:6 月至 9 月底期间,Zoom 总收入约为 11,370 亿美元,同比增长 3.2%,比预期高出约 2000 万美元。在这种背景下,我指出 Zoom 的企业收入表现显着出色,同比增长 8%,增至 6.61 亿美元。在我看来,投资者应该注意这一点,因为 SaaS 企业客户提供了众所周知的可预测收入流,这一功能应该使企业对投资者更具吸引力,尤其是在逆风时期。

盈利能力方面,根据 Refinitv 收集的数据,Zoom 的非 GAAP 营业收入增至 4.471 亿美元,超出了约 4 亿美元的预测。在我看来,运营利润的增长主要是运营支出纪律的结果,Zoom 管理层今年早些时候(即 2 月份)宣布裁员 1,300 人(占员工总数的 15%)。

在支撑势头和美国经济逐步改善的背景下,Zoom 管理层将 2024 财年全年收入指引上调 0.4%。根据最新预测,Zoom 目前预计销售额为 44,950 亿美元。此外,2024 财年非 GAAP 营业收入指引也上调(中点提高 3.1%),目前为 17,430 亿美元,超出约 16,900 亿美元的共识预期。

进入 2024 年,我认为运营纪律是 Zoom 盈利故事以及更广泛的 ZM 股票故事的主要驱动力。本论文的推理基于对企业 IT/SaaS 预算持续面临压力的观察。具体来说,我注意到 Zoom 管理层关于延长新客户的销售周期以及缩短现有客户群的计费周期的评论。此外,尽管在线客户流失率环比略有下降,但仍处于每月 3% 的高位。同样,我担心企业客户的净美元扩张率会被压缩,该增长率从 6 月份季度的 109% 下降到 9 月份季度的 105%。更糟糕的是,几乎没有迹象表明所讨论的基本面的阻力正在缓解。

与 IT 预算面临压力的观察结果相关,也表明软件购买者的目标是整合其供应商。这将支持 2024 年 SaaS 企业领域可能带来整合浪潮的预期。也就是说,随着利率下降,企业 SaaS 领域的并购活动可能会开始加速。关于这一点,我指出 Zoom 的资产负债表上有约64 亿美元的净现金。事实上,Zoom 在 2022 年至 2023 年(该股估值压缩)期间并未积极分配这笔现金,这表明 Zoom 管理层很可能通过并购举措为战略增长机会保留储备。Zoom 相对有限的有机扩张前景也支持了通过收购实现增长的论点。

但总体而言,我认为 Zoom 2024 年的业绩应该足够强劲,足以证明其EV/EBIT 低于 9 倍,特别是考虑到该公司在虚拟通信核心市场中的领先竞争地位。此外,我相信 Zoom 可以利用新兴增长动力的支持势头,例如 Zoom Phone(上一季度付费用户数量已超过 700 万)以及 Zoom Contact Center(客户数量已分别超过 700 个)。最后,人工智能机会也可能带来微小的上升潜力,因为 AI Companion 目前拥有 220,000 个注册帐户,每季度生成近 300 万份会议摘要。

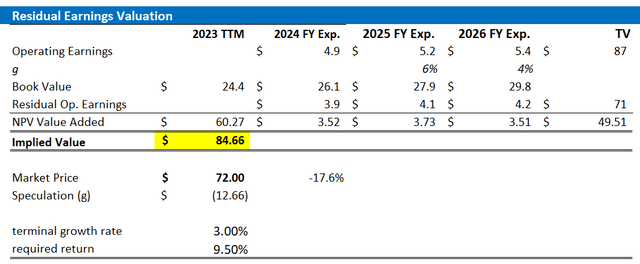

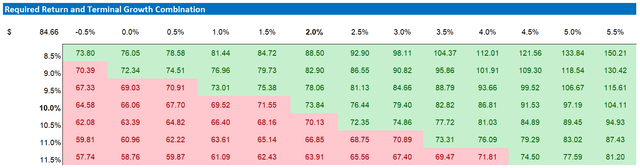

基于总体支持性的 2024 财年第二季度报告、强劲的指导以及进入 2024 年逐步改善的宏观经济背景,我修改了 Zoom 的每股收益预测。根据我的估计,Zoom 2024 财年的每股收益可能在 4.8 美元到 5 美元之间。我对 2025 财年和 2026 财年的每股收益预测分别约为 5.2 美元和 5.4 美元。值得注意的是,根据 Refinitiv 的数据,我的估计与共识每股收益非常接近,显示出大约 +/-10% 的利润率。此外,尽管我维持了 3% 的终端增长率(类似于历史长期名义 GDP 增长),但我将股本成本要求降低了约 50 个基点,主要是为了反映降息预期(这会降低资本成本)。经过这些调整后,我对 Zoom 的合理估计股价现在为 84.66 美元,而之前估计为 82 美元。

与所有投资一样,投资 Zoom 也伴随着风险:具体来说,一个潜在的担忧是来自微软和思科等领先科技巨头的激烈竞争。这种竞争格局可能包括来自 Zoom 自己的合作伙伴的挑战,例如Meta。此外,Zoom Phone 等新产品的采用率可能与过去 3 年的预测不符,因为后疫情时代虚拟工作和通信的热潮正在消退。最后,我指出,Zoom 更具投机性的冒险行为,包括国际市场渗透,可能会为运营失误打开空间。

然而,值得注意的是,这些风险的很大一部分似乎已计入当前股价。Zoom 的估值(反映在其企业价值中)目前约为2024财年预计收入的 3.4 倍。相比之下,软件即服务 (SaaS) 公司的平均估值通常徘徊在收入的 5 倍左右,而某些高增长资产的定价明显更高,为 8-10 倍。这表明 Zoom 目前的估值可能已经考虑到了许多预期风险。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~