美光科技(NASDAQ:MU)最新财报公布的收入环比增长 18%,同比增长 16%,达到 $47.26亿,超出了市场普遍预期的每股亏损 $1.01,收入为 $46.3亿。24 年第一季度的业绩和前景证实了我们的预期,即内存位出货量和定价在修正后正在改善。

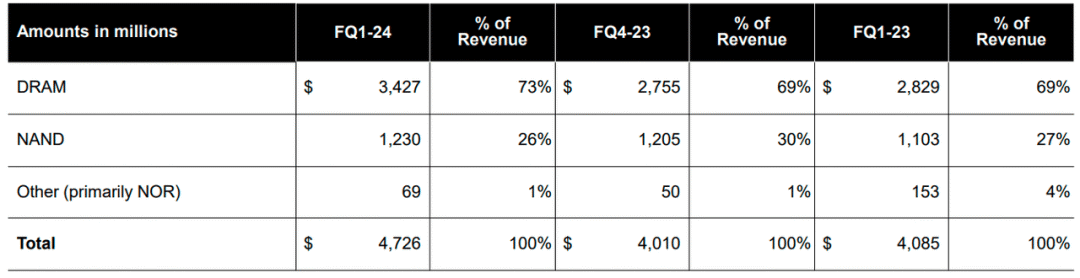

我们预计,在新产品周期和更好的 DRAM 和 NAND 定价动态的支持下,美光将在 2024 年重新加速营收增长。本季度 DRAM 销售额环比反弹 24% 至 $3.4B,占总销售额的 73%。这与上季度相比有显着改善,上季度 DRAM 销售额环比小幅增长 3%。我们看到我们关于比特出货量反弹之后价格改善的积极论点正在显现;管理层指出,他们现在预计定价将在 2024 年之前上涨。由于行业从 DDR4 向 DDR5 过渡,我们对美光的 DRAM 销售特别乐观,并且随着 PC 和数据中心,TAM 增长在下季度加速。

管理层强调 HBM3E 的需求推动力,并预计 2024 财年 HBM 收入将持续增长。以下概述了美光按技术划分的收入。

过去三个月,该股的表现优于标准普尔 500 指数 5%。我们认为,随着行业供需动态的改善和分销水平的正常化,美光更有能力在 2024 年实现更大幅度的优异表现。尽管 NAND 出货量下降了 18%,但本季度 DRAM 和 NAND 的定价均有所改善,分别达到较低的个位数和中位数百分比。管理层预计未来两个季度比特出货量将环比持平,而定价将有所改善,然后预计比特出货量和定价将在 24 年第四季度同时改善。我们认为价格上涨将抵消未来两个季度出货量增长的下降。我们认为该股在 2024 年的风险回报状况将越来越有利,并建议投资者探索当前水平的切入点。

以下概述了过去三个月美光股票相对于标准普尔 500 指数的表现。

不过,美光并非没有风险。我们认为该公司可能必须增加资本支出,以满足 EUV 工具的更高产能需求。我们对此并不太担心,因为管理层指出,预计 2024 财年 WFE 资本支出将同比下降。管理层严格的资本支出进一步增强了我们对美光在 2024 财年地位的信心。

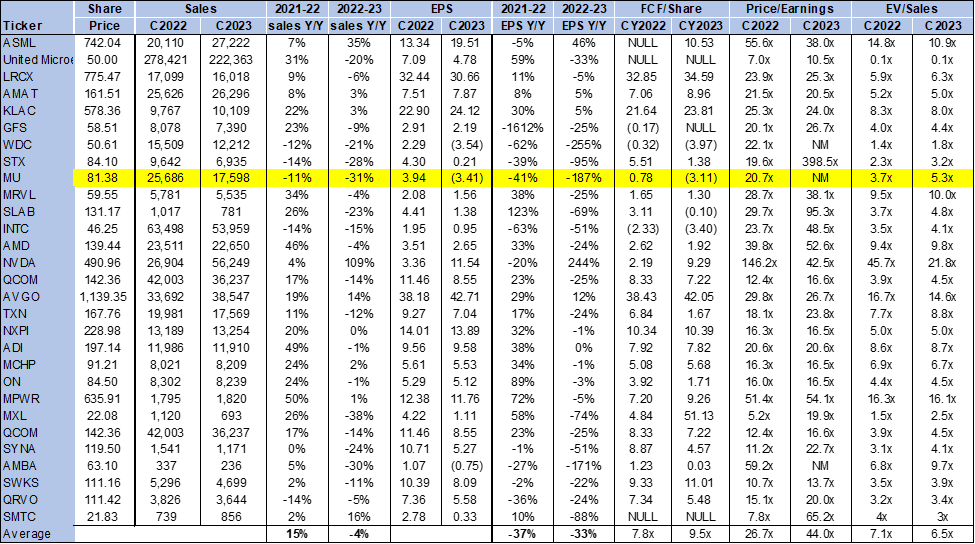

美光相对便宜。该股的交易价格为 EV/C2023 销售额的 5.3 倍,而同行平均水平为 6.5 倍。我们认为当前水平具有吸引力的切入点,并且随着内存终端需求和定价在 2023 年低迷之后有所改善,2024 年 1 季度会有更大的上行潜力。下图概述了美光相对于同行平均水平的估值。

华尔街与我们一样看好美光。在研究该股的 14 名分析师中,12 名给予买入评级,其余给予卖出评级。该股目前交易价格为每股 82 美元。卖方目标价中位数为 85 美元,平均值为 86 美元,上涨潜力为 4-5%。

今年晶圆开工量的减少促成了当前的复苏;预计 2024 年价格上涨将推动美光的营收增长,即使销量环比持平。2024 年 PC 和数据中心 TAM 的增长,加上行业向领先节点的更高容量内存的过渡,将支持明年的营收增长。