作者 | Julian Lin

编译 | 华尔街大事件

联邦快递(NYSE:FDX)在公布令人失望的盈利结果后,其股价下跌了两位数。继去年收入增长下降后,联邦快递继续预计今年收入将再次下降,这一点令人担忧。尽管由于成本削减计划,该公司已经能够通过扩大利润率来抵消令人失望的收入数据,但这种杠杆本质上是不可持续的,并且不太可能在未来几年拯救该公司。

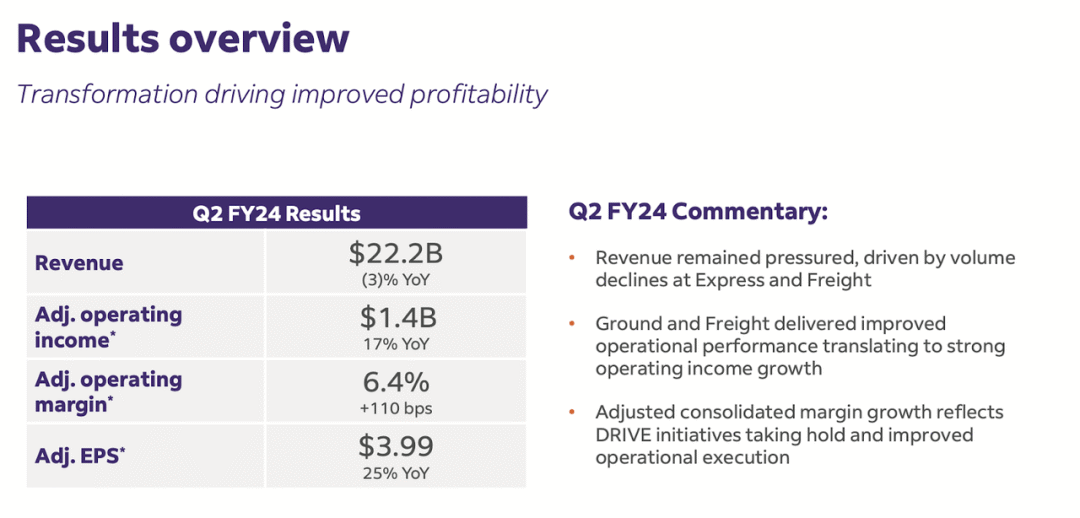

最近一个季度,联邦快递的收入同比下降 3%,但每股收益增长 25%。该公司一直在执行其成本优化计划 DRIVE,该计划与正在进行的股票回购计划相结合,有助于解释这一差异。

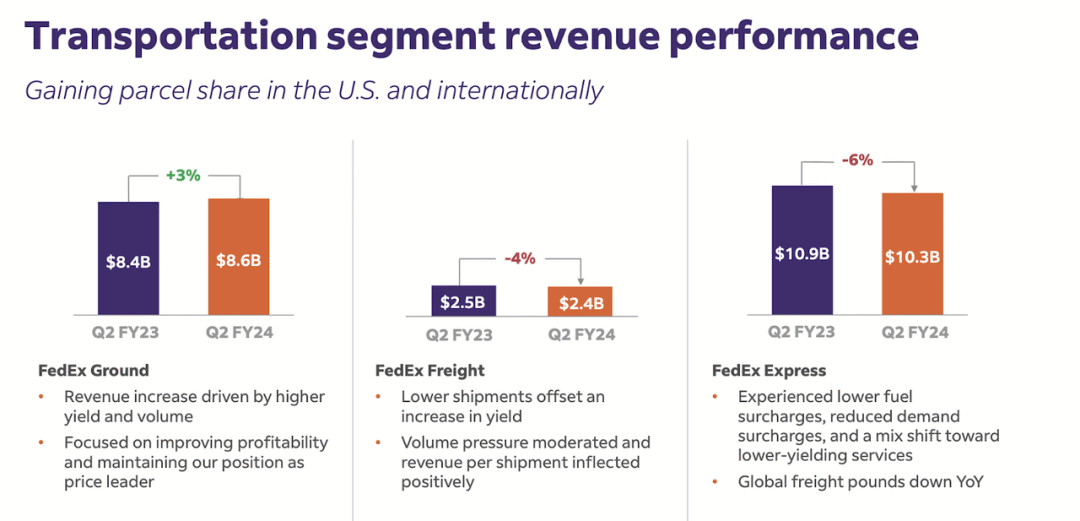

联邦快递的快递部门面临最大的压力,因为管理层在电话会议上将燃油附加费降低、需求附加费减少以及美国邮政局 (USPS) 地面服务使用增加等一系列不利因素归咎于这些阻力。

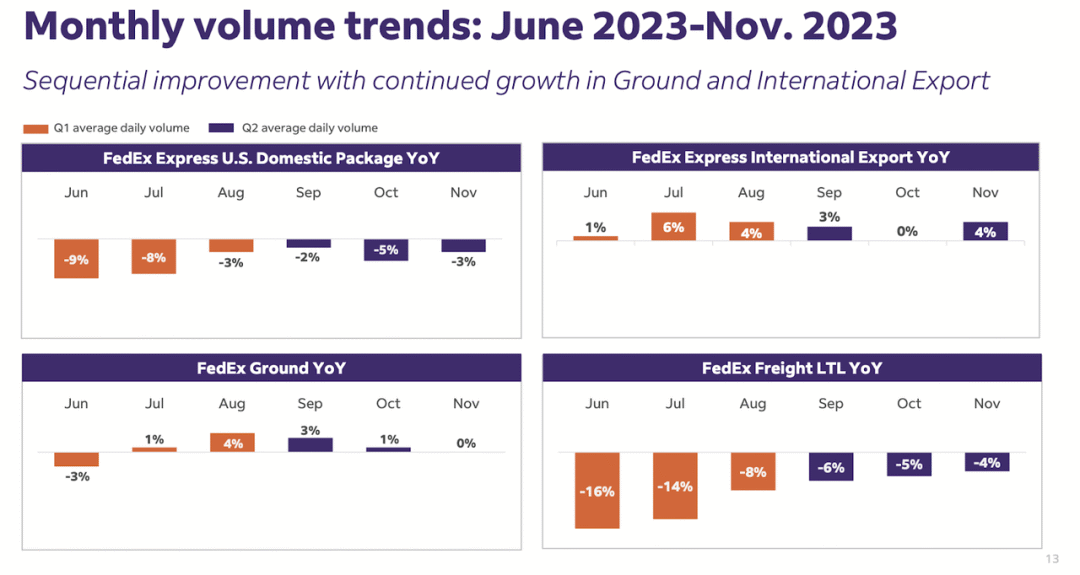

从下面我们可以看到,联邦快递受到了包裹数量下降的压力。

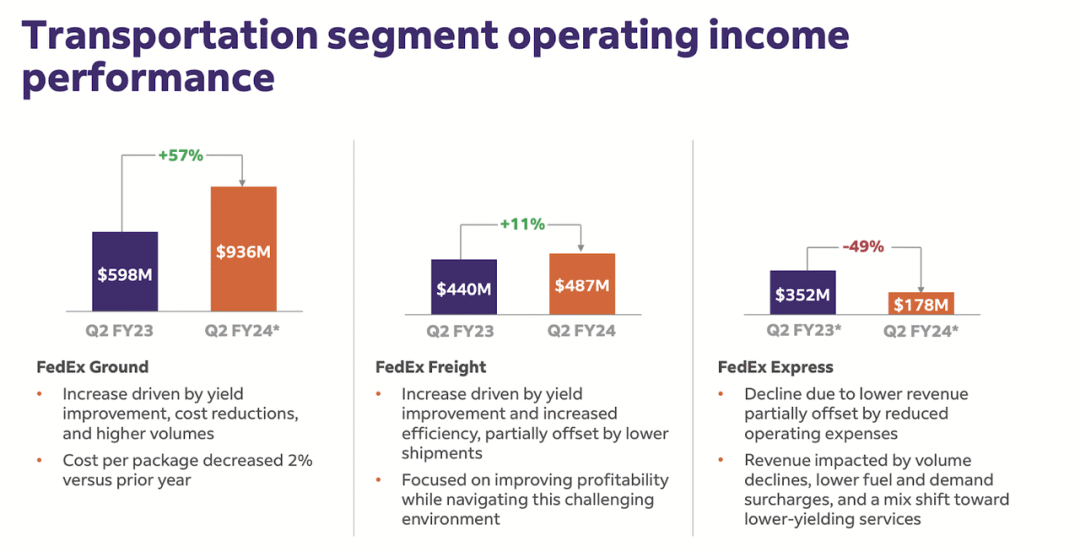

虽然联邦快递能够在其地面和货运部门实现稳健的运营利润率扩张,但快递部门的运营利润率仅为 1.7%。这一结果并不令人意外——联邦快递基本上必须使用相同的机队和基础设施来运营,但收入却较少。该公司微薄的利润率意味着,当收入面临压力时,经营杠杆可能会发挥相反的作用。

管理层继续指导资本支出占收入的百分比随着时间的推移而下降。该公司此前因在资本支出上的巨额支出而闻名,这种支出如此激进,以至于该公司在合并的基础上正在烧钱。如今,联邦快递正在产生稳定的自由现金流,并能够使用保留现金流回购股票。

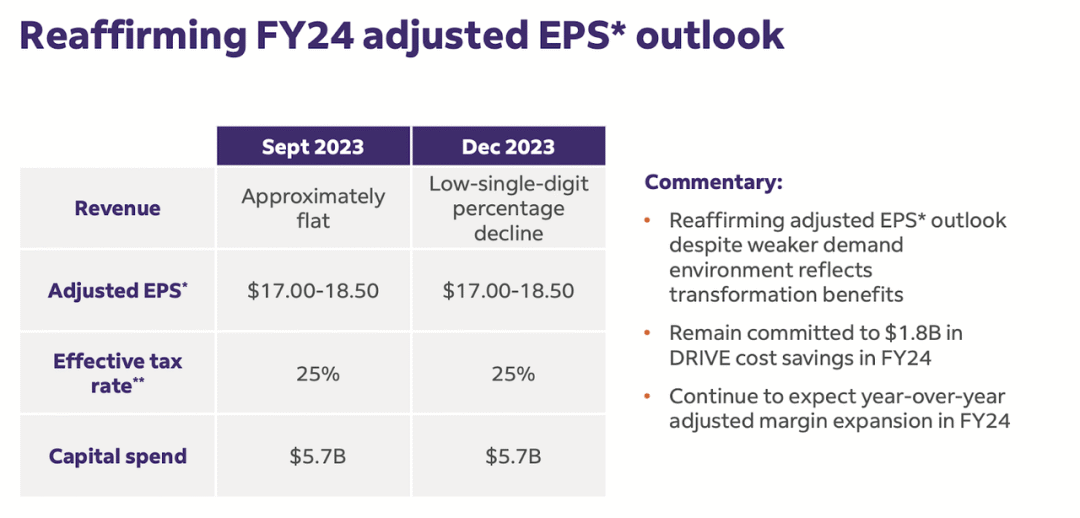

管理层重申全年每股收益预期为 17 至 18.50 美元,但目前预计收入将下降较低的个位数百分比。投资者应该关注令人失望的营收数据,原因有两个。首先,底线是从成本优化计划中受益,但业务中产生的成本是有限的。其次,联邦快递去年的收入已经出现两位数的收缩,因为该公司经历了严峻时期的可比性。从理论上讲,今年应该会看到那些严峻的可比逆风变成了轻松的可比顺风,但该公司预计又是一年的下滑。

与此同时,如果明年收入增长加快,成本优化工作可以帮助推动强劲的盈利增长,因为公司将能够以更精简的成本状况运营。在电话会议上,管理层指出,他们正在积极与美国邮政局就续签合同进行谈判。管理层指出,“合同条款和协议需要进行相当大的改变才能续签合同”,但我并不完全清楚联邦快递在谈判中是否占据上风。根据他们的2023 年 10-K合同,该合同将于 2024 年 9 月到期。

下跌后,联邦快递的市盈率约为 14 倍。市场普遍预期 联邦快递仍将达到盈利指引的高端,但分析师最终有可能下调其预期。

在我之前的报告中,当联邦快递的市盈率仅为 10 倍时,建议购买该股要容易得多。亚马逊继续在电子商务领域占据主导地位,而且我认为,随着该公司年复一年地建立其物流基础设施优势,这种主导地位只会继续增长。

随着 UPS成为亚马逊选择的合作伙伴,如果亚马逊继续占据市场份额,联邦快递将面临长期生存风险。如果该股票的市盈率为 10 倍,那么这种风险可能并不那么重要,但如果市盈率为 14 倍,该股票将需要长期增长才能证明估值合理。从宏观角度看,通胀压力可能正在缓解,但这也可能使公司提价的难度加大。该公司已经能够通过提价来抵消出货量下降的影响,但具有讽刺意味的是,这种能力可能会随着利率下降而减弱。该公司似乎没有明显的催化剂来加速收入增长,并且交易估值也不引人注目。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~