作者 | Cory Cramer

编译 | 华尔街大事件

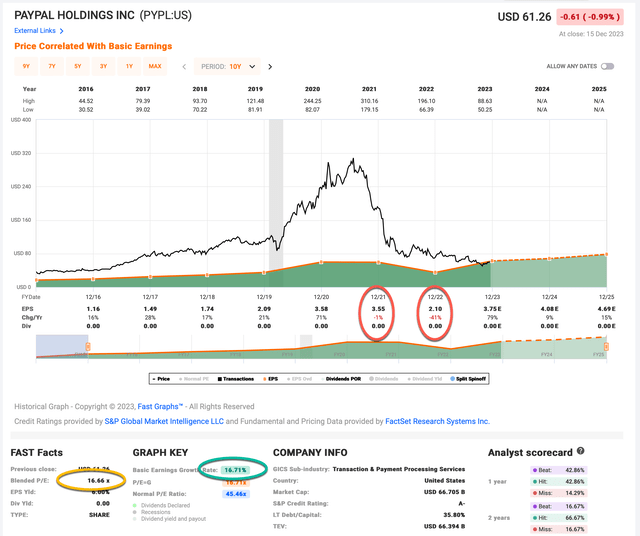

PayPal(NASDAQ:PYPL)股票价值已损失四分之三以上,这表明估值在中期内确实很重要。让我们首先回顾一下上面 FAST Graph 上的一些基本指标。

首先值得注意的是,使用今年调整后盈利得出的 PayPal 目前市盈率仅为 12.39 左右。与目前标准普尔 500 指数的估值相比,这个估值相当便宜,我估计该估值在 19 至 20 之间。接下来,PayPal 从 2016 年到 2025 年预期盈利的盈利增长率约为 17%。同期标准普尔 500 指数的平均盈利增长率约为该数字的一半。

因此,PayPal 的增长速度较快,但估值低于标准普尔 500 指数的整体水平。预计 2024 年和 2025 年的平均盈利增长率约为 12%。因此,从前瞻性的角度来看,PayPal目前的 PEG 比率约为 1.0,这通常是购买股票的有吸引力的水平。这些简单的指标让 PayPal 以今天的价格看起来“理所当然”。

不过,我喜欢保守一点。因此,让我们看看基本收益而不是调整后收益。

当我们查看基本收益时,我们可以看到,两年内收益下降了-42%,再加上我在 2021 年初指出的估值过高,在很大程度上解释了我们在过去三年中看到的股价大幅下跌。此外,16.66的市盈率更接近市场市盈率,接近市场历史平均水平。然而,PayPal 的盈利增长率依然强劲,仍保持在 16% 至 17% 左右。如果我们使用历史趋势,则 PEG 仍约为 1.0(如果我们使用 2024 年和 2025 年约 12% 的预期平均增长率,则该值会更高一些)。

我的基本估值技术是结合收益收益率和收益增长来预测如果我是企业的唯一所有者,我在十年内能够收取多少收益,然后隐藏所收取的金额收益转化为复合年增长率,如果我可以接受复合年增长率,就购买股票。

如果我们确定收益不太具有周期性,这实际上只需要三个指标,这就是我对此估计的假设。然而,值得注意的是,我确实认为基本收益在-40%至-50%之间的下降至少具有适度的周期性,因此我预计PayPal的业务至少具有一定的经济敏感性。如果明天经济出现衰退,那肯定会损害他们的收益,但随着上次美联储会议后利率最近下降,近期美国深度衰退的风险已经降低。

我将使用更保守的 2023 年基本每股收益 3.75 美元,在我撰写本文时,市盈率约为 16.71。收益率是市盈率的倒数,即市盈率或市盈率。我的数据约为+5.98%。我喜欢这样思考这个问题:如果我现在以 100 美元购买该公司的全部业务,如果未来 10 年收益保持不变,我每年的投资收益将是 5.89 美元。

接下来,我将把 12% 的盈利增长率应用于当前盈利,展望 10 年,以获得最终的 10 年复合年增长率估计。如果我以 100 美元购买 PayPal 的整个业务,它将偿还我 5.89 美元,并且第一年增长 12%,此后 10 年,每年增长 12%。我想知道我的 100 美元投资在 10 年后总共能赚到多少钱,我计算出大约是 216.99 美元(包括原来的 100 美元)。当我将这一增长代入复合年增长率计算器时,这意味着预期业务盈利回报的 10 年复合年增长率预计为+8.05% 。

我目前对使用这种估值方法的股票的“持有”范围是 10 年复合年增长率盈利预期在 5% 到 8% 之间。因此,低于 5% 我会考虑卖出股票,高于 8% 我会考虑买入股票。PayPal 高于 8% 的阈值,因此目前处于“买入”状态,我最近添加了大约 1% 的投资组合加权头寸。使用我在这里分享的估值方法,我对股票的初始权重通常不会超过 2%。更大的权重需要对业务进行更深入的研究以及对未来前景的猜测。

PayPal 当然仍然存在风险,这些问题包括他们的盈利最终的周期性、来自 Apple Pay 等的竞争、分析师不准确的盈利预测以及潜在的央行数字货币。此类风险是我选择较小投资组合权重的原因。这是我缓解这种情况的方法,同时仍然能够在股票看起来便宜时购买股票。

我总是喜欢当我能够警告投资者一只股票接近其峰值时的高估值,然后有机会在价格低得多时购买该股票。现在只需等待几年,看看 PayPal 的业务表现如何即可。如果他们做得相当好,我预计股价也会随之上涨。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~