作者 | Danil Sereda

编译 | 华尔街大事件

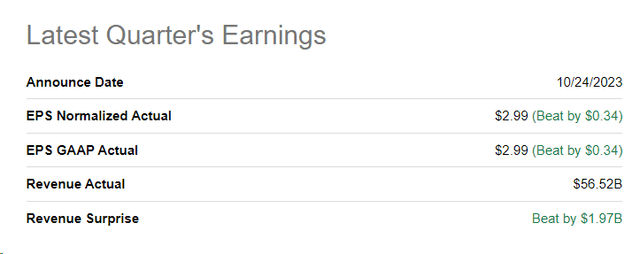

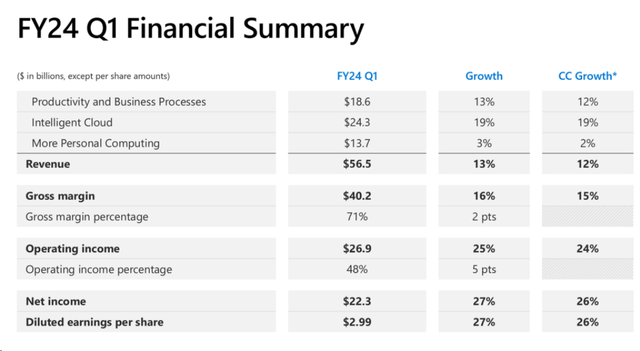

2024 财年第一季度,微软(NASDAQ:MSFT)的收入达到 565 亿美元,以美元计算增长 13%,以固定货币 (CC) 计算增长 12%。每股收益为 2.99 美元,按美元计算增长 27%,按 CC 计算增长 26%。结果收入比市场预期高出 4%,每股收益比市场预期高出 12.8%。

得益于好于预期的 OEM 收入和 PC 市场销量同比增长 4%,更多个人计算细分市场取得了积极成果。

生产力和业务流程也表现出色,增长了 2%。主要贡献者包括 Office 365 商业版 CC 增长 17%、E5、LinkedIn 的强劲表现以及价值超过 1000 万美元的合同的成功执行。Dynamics 365 和 Azure 都展现了实力,Dynamics 365 在 CC 方面增长了 26%,Azure 在 CC 方面实现了 28% 的强劲增长。

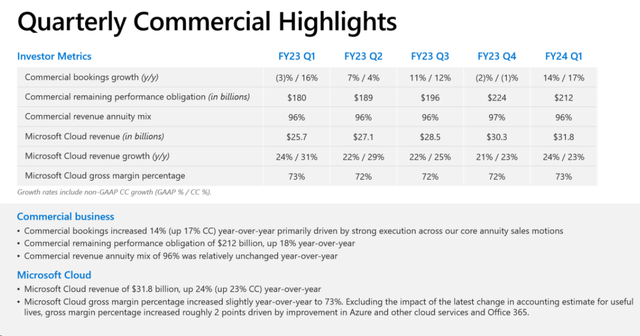

微软的商业 RPO 为 2120 亿美元,同比增长 18%。在经历上一季度的挑战后,商业预订量以 +17% 的 CC 增长率反弹。

正如高盛分析师在其收益审查报告中所写的那样,乐观的观点是,考虑到该指标占未来 12 个指标的 70% 左右,微软云在今年年底可以实现 +20% 的增长月(NTM)收入。微软产品组合对 Gen-AI/Copilot 的强劲需求预计将推动进一步增长。

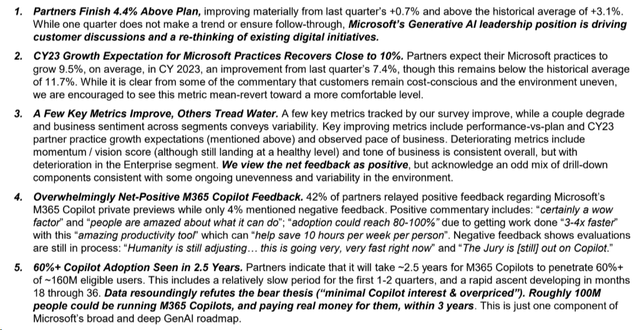

根据摩根大通分析师 10 月份的一项调查,对 Microsoft M365 Copilot 的反馈绝大多数是积极的,42% 的合作伙伴表达了热情,理由是提高了生产力并有可能得到广泛采用。合作伙伴预计 Copilot 在 2.5 年内采用率将超过 60%,这与悲观观点相矛盾。

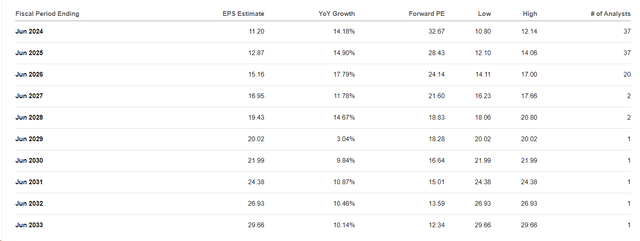

为了充分利用公有云和 SaaS 采用、数字化转型、生成式 AI、BI/分析和 DevOps 等长期趋势,微软将利用其云业务,实现约 1000 亿美元的营业额率,以推动可持续的每股收益增长,每股收益可能从 2024 财年到 2030 财年翻一番(这是共识数据告诉我们的)。

随着技术在全球 GDP 中所占份额的上升,微软的长期目标似乎是合理的,并得到了 Azure 和 Office 完整的长期驱动程序的支持。该公司高效的资本配置以及在收购、股息和股票购买方面的成功记录,使其总回报故事更加引人注目。

但微软股票也存在许多风险,尤其是在估值方面。

估值是一个相当主观的事情,每个投资者都会得出自己独特的结论。我了解公司的实力和运营增长潜力 - 年初至今近 53% 的业绩并非偶然发生。

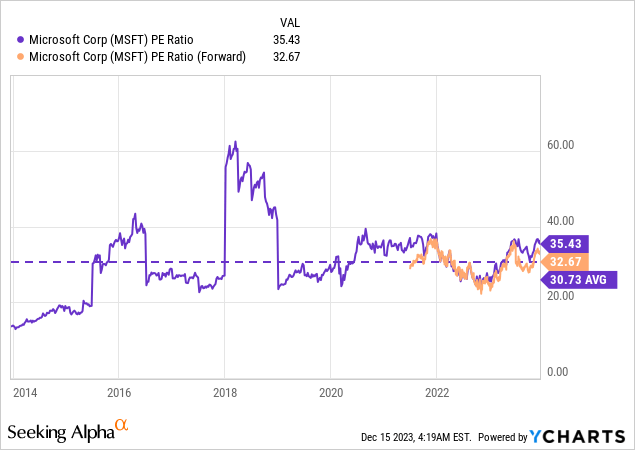

关于微软的高市盈率是否可以用未来每股收益的增长来解释的争论永远不会真正结束。事实是,如果我们只看市盈率,与历史标准相比,微软目前仅高估了 10%(基于远期市盈率):

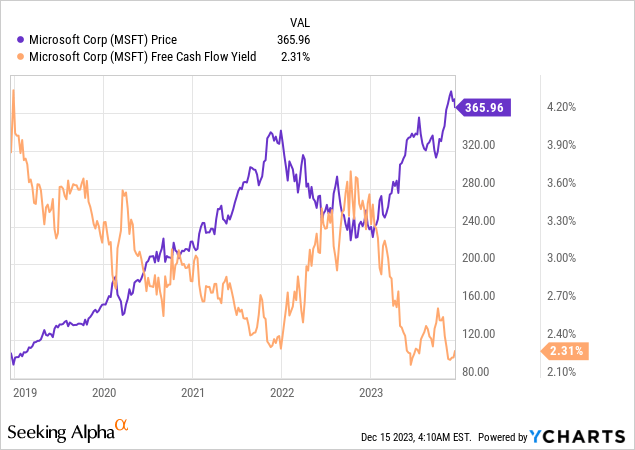

这并不算太多。但我不喜欢只关注市盈率,因为它是一个被过度使用的指标。金融理论告诉我们要关注自由现金流。因此,我认为自由现金流收益率(FCF 除以市值)是一个非常有用的指标。正是这个指标今天最响亮地表明微软实际上正在迅速失去持续“名义价格增长”的机会。

上一季度,该公司将约 8.54% 收入用于回购普通股,另外 8.91% 用于支付股息。与此同时,年度股息收益率看起来微薄,仅为 0.75% (TTM)。如果我们将这些部分结合起来,我们所获得的收益甚至还不到今天债券市场的一半。在现有风险的背景下,我认为微软股票应该提供比现在高得多的股东总回报率。这只有在运营增长非常快或市值下降的情况下才有可能。在我看来,第二种选择是最有可能的,因为后者似乎已经在很大程度上被定价了。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~