作者 | Michael Wiggins De Oliveira

编译 | 华尔街大事件

Roku(NASDAQ:ROKU)的近期前景是成功与挑战并存的。从积极的一面来看,该公司在活跃账户、流媒体时长和平台收入方面经历了强劲增长,展示了其在不断发展的电视流媒体市场中的弹性和相关性。国际市场,特别是拉丁美洲和巴西市场,已成为净增长的重要贡献者,使 Roku 成为这些地区的主导者。

然而,广告环境仍然值得警惕,美国经济形势持续存在不确定性,金融服务、媒体和广告等广告垂直行业面临具体挑战。

虽然 Roku 预计视频广告将出现类似的增长轨迹,但短期内 Roku 在内容分发和媒体与广告方面面临着严峻的同比比较。

此外,尽管第三季度视频广告强劲反弹,但 Roku 认识到在不确定性中需要保持谨慎,尤其是在广告市场。

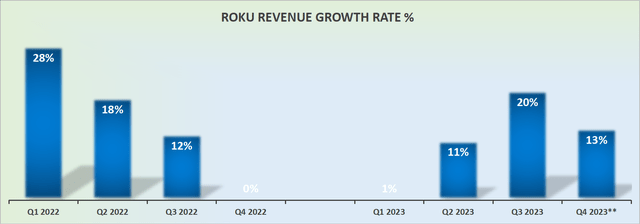

Roku 的第四季度前景预计同比增长约 12%。对于这个数字,我采用了管理层 10% 的收入增长率指导,并在此基础上增加了 3%,这与 Roku 的节拍规模一致。也许,Roku 第四季度的复合年增长率甚至约为 14%。无论最终数字是多少,这项业务都在十几岁左右增长。

事实上,我不认为许多投资者会期望看到 Roku 再次以 +20% 的复合年增长率增长。

一方面,这并不是特别令人兴奋的增长。另一方面,如果投资者相信 Roku 的增长前景最终稳定下来,他们将非常愿意为 Roku 买单。

如您所知,投资者真正不喜欢的,几乎和坏消息一样,是不确定性。如果 Roku 可以实现稳定的中位数增长率,那么该业务的估值就值得溢价。

Roku 的牛市理由是围绕其 2024 年 EBITDA 前景建立的。一旦完成降低成本结构的努力并以精简的员工人数运营,该业务在 2024 年可以实现什么样的 EBITDA 利润率?

到 2024 年第四季度退出时,Roku 能否实现约 15% 的 EBITDA 利润率?回想一下,在大流行期间,当 Roku 的平台需求非常高时,Roku 一度能够提供 18% 的 EBITDA 利润率。

因此,我相信,作为远期运行率,大约 15% 的 EBITDA 是可以实现的,特别是当管理层已充分部署所有努力来提高其基本盈利能力时,考虑到 Roku 增加收入的尝试似乎正在取得成效投资回报率不佳。

考虑到这个框架,我怀疑,到 2024 年 Roku 退出时,其 EBITDA 可能会达到约 5.5 亿美元。

这将使该股票的定价为 25 倍 EBITDA。对投资者来说是一个公平的切入点。

总之,我对 Roku 的看法已经从早期的看涨立场转变为更加谨慎的观点,承认牛市的很大一部分已经反映在股价中。

虽然我对 Roku 的近期前景仍然持乐观态度,尤其是活跃账户的强劲增长,但我的热情因广告领域的挑战和特定垂直领域的潜在阻力而受到削弱。

谈到 Roku 的财务状况,预计 2024 年的收入增长率可能不会像前几年那样令人兴奋,但其提供的稳定性和可预测性可能会转化为溢价估值。

看涨的焦点在于 Roku 的 EBITDA 前景,其目标是到 2024 年底 EBITDA 利润率达到 15% 左右,使该股的 EBITDA 达到 25 倍——这一估值对潜在投资者来说是公平的。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~