启哥半导体群小色群里,已经很少聊半导体相关的话题了,偶尔聊起来,都有气无力的,所有人似乎都在有意识回避。唯一能够给大家带来些许乐趣的,就是关老师隔三差五吹一下寒气,吹完半导体设备的寒气,吹大硅片……这体感,夏天的时候还挺受用的,到了冬天,简直就是雪上加霜。

不仅群里如此,整个一级市场和二级市场,都沉浸在类似的氛围当中,稍微留意一下,半导体产业的信仰,就靠国产替代一口仙气在撑着,活着换句话说,被华为概念在撑着。以至于股民都操碎了心,在股票互动平台循循善诱,引导着上市公司和华为发生关系。

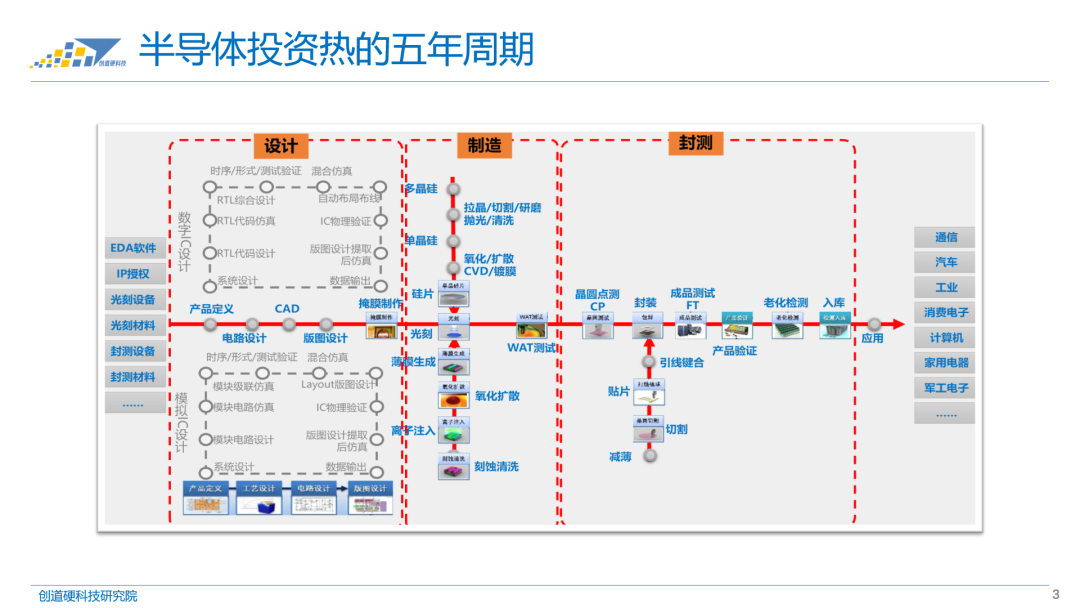

回顾过去5年时间,是的,半导体热闹了整整五年了,从2018年底到2023年底,此时此刻应该把高中作为拿几个经典形容词搬出来了,白驹过隙,光阴似箭,岁月如梭,时光荏苒……这5年的时间,纵使半导体是一个复杂无比的行业,纵使半导体是一棵枝繁叶茂的大树,投资人挥舞着小锄头,没有放过一个细枝末节。

你要说投资人不勤奋是带有偏见的,这么一个万亿级的市场,硬生生给庖丁解牛,拆解到了个把亿的细分市场。

但时至今日,半导体确确实实已经开始“祛魅”。

也就是说,行业新鲜感已经消失了,我记得当初,每每有人提及7nm光刻机,启哥总要站出来一本正经地科普,外行了吧,光刻机不是用nm来区分的。而今,已经没有人再去纠结到底是叫EUV光刻机还是7nm光刻机,就跟没有人在意孔乙己的茴字有几种写法一样。

所有人已经不再满足于芯片是沙子造成的,已经不满足于沿着半导体主线顺藤摸瓜,已经深挖到了毛细血管的颗粒度,然后蓦然发现,当初朦朦胧胧状态下的美感,已经不复存在。

2019年、2020年是半导体投资的黄金时代,相信给大家留下了诸多的美好回忆,那个年代,大部分人都懵懵懂懂,只要项目带上了半导体概念,基本一路绿灯,投委们过项目都面露慈祥,和谐无比。

而到了2021年,算的上是白银时代,芯片赛道太卷,先知先觉的投资人开始逐步下沉到设备和材料。2022年只能称得上青铜时代,热点赛道的泡沫开始逐步退去。

再到了2023年,上一个项目否一个,否的半导体投资人都失去信仰了,就连X创板,也把一些芯片项目列为了不欢迎目录。

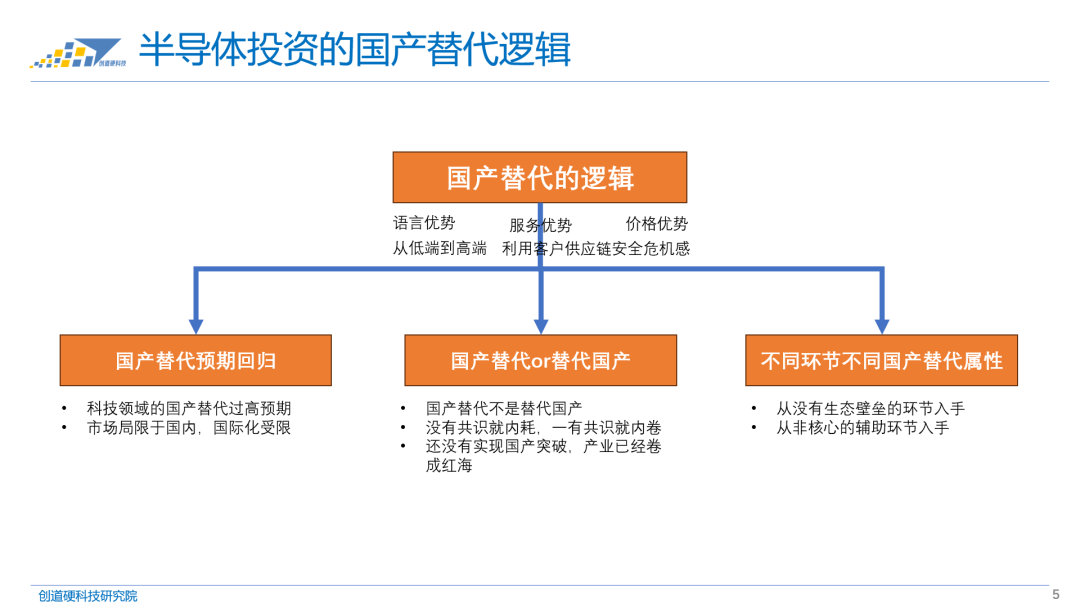

现在虽然还在呐喊国产替代,但很多人已经开始意识到了,我们预期的国产替代,和实际的国产替代,并不是一回事儿。

首先,我们过去给国产替代赋予了太高的期望,仿佛我们在三五年内,就能够赶英超美,就能够实现国内市场换天地。而现实却是,先不论能否一朝一夕突破,就算突破了,要实现替换也困难重重。

其次,我们要的是国产替代,而大部分人都在替代国产。所谓的没有共识就内耗,一有共识就内卷,再小的赛道里,总能挖出个数十家公司做同质化的事情。要说没有人才和资金的浪费,谁也不信,这是所有中国企业的宿命,剩者才能为王。

第三,不同产业链环节的替代属性并不相同,有些环节容易切入,有些环节壁垒太高,而所谓的壁垒,有时候并不是技术难度的壁垒,而是生态壁垒。就像光刻胶一样,想平替JSR,不但得先看看自己“算老几”,也得看看晶圆厂敢不敢吃螃蟹,毕竟台积电一次光刻胶污染,损失就5亿美金。

因为这几天在准备券商的年中策略会演讲,涉及到半导体设备国产化的话题,大部分券商研报里面,都把国内晶圆厂的产能扩张作为最大的机遇。比如我们已经有44座晶圆厂,还在规划建设32座,这些产线都是设备啊!

其实仔细琢磨一下,机会有,但是风险同样也不小。必须得认清楚几个问题,是什么真实的需求在驱动这一波晶圆厂扩产能?这一波扩产给了国产设备多少机会?扩产之后会迎来多少年的行业需求放缓?

否则就会像当年一窝蜂囤芯片的结局一样,车规级芯片点了第一把火,然后几乎所有芯片品类的价格,都被抢到爹妈都不认识了。2020年不管你怎么呼吁芯片没有缺货的基础,因为下游没有新需求爆发能够让产能不足。

即使逻辑如此简单,照样什么芯片都被抢购,后面的结局大家都看到了,自己约的炮含泪都要打完,这几年都在默默消化库存。

但话又说回来,一个行业回归理性,其实对于其中的从业人员,是一个好事情。一顿饱和顿顿饱,如何选择,我觉得显而易见。放在投资上,是赚长期的钱,还是赚短期的钱的区别。

以前说二级市场投资,“无脑梭哈致富,仔细研究返贫”,这个放在泡沫时代非常有道理,撑死胆大的饿死胆小的,但是一旦行业回归正轨,就算是炒概念,也得炒有真实逻辑支撑的概念。就跟点菜一样,不能只看个菜名,还得看看掌勺大厨,还得研究一下原材料,甚至后厨看一下锅碗瓢盆,吃起来才踏实一些。

总而言之,这个行业要精耕细作了,倒也不是坏事。