作者 | Tech Stock Pros

编译 | 华尔街大事件

Adobe(NASDAQ:ADBE)管理层预计2023年第 4 季度收入为 $213亿-$215亿,每股收益为$17.60。由于业绩指引弱于预期,该股在盘后交易中出现下滑,迄今为止已下跌 6%;该股年初至今上涨了 85%,过去 600 年来上涨了 30%,其表现分别比标准普尔 500 指数高出约 61% 和 22%,目前美国经济疲软已被消化。在指导意见消除风险后,我们看到了更有利的风险回报状况,并且仍然相信Adobe 到 2024 年的表现将优于当前的指导意见。Adobe在软件企业市场中的独特地位以及通过 Firefly 和 gen Credits 实现的人工智能货币化竞争优势在 2024 年上半年有更大的上涨空间。

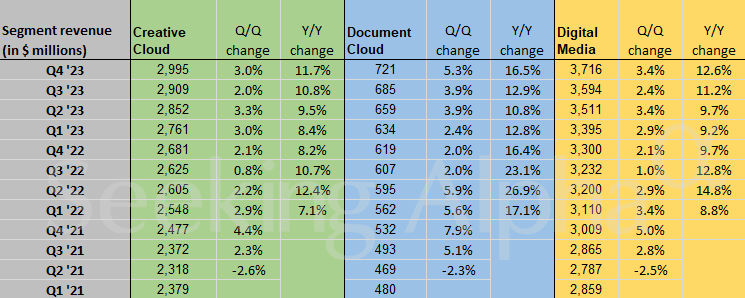

2023 年第 4 季度业绩显示,各细分市场的同比和环比销售额均加速增长;创意云环比增长 3%,同比增长 12%,文档云环比增长 5.3%,同比增长 16.5%,数字媒体环比增长 3.4%,同比增长 12.6%。我们认为Adobe通过人工智能货币化在竞争中处于领先地位的积极论点正在得到证实。我们现在还认为,该公司对客户吸引力增加的另一个因素是其不断扩大的人工智能创新功能融入到 Firefly 中,从而推动了采用。本季度,净新增数字媒体年度经常性收入 (“ARR”) 比公司最初指导的 5.2 亿美元高出 5.69 亿美元。尽管 IT 支出环境疲软,ADBE 报告其数字媒体和数字体验领域的收入均实现了两位数增长。考虑到宏观背景并未显着恶化,我们预计 2024 年将实现更高的两位数增长。以下概述了截至本季度的部门业绩和增长。

我们认为,由于管理层已降低 2024 财年指引的风险,该公司更有能力跑赢大盘。尽管预测美国经济衰退迫在眉睫,但我们仍然相信企业优化周期正在完成。我们认为Adobe在 2024 年有更大的上涨空间,并建议投资者利用当前的回调,因为我们预计该股将在 2024 年重新评级更高。

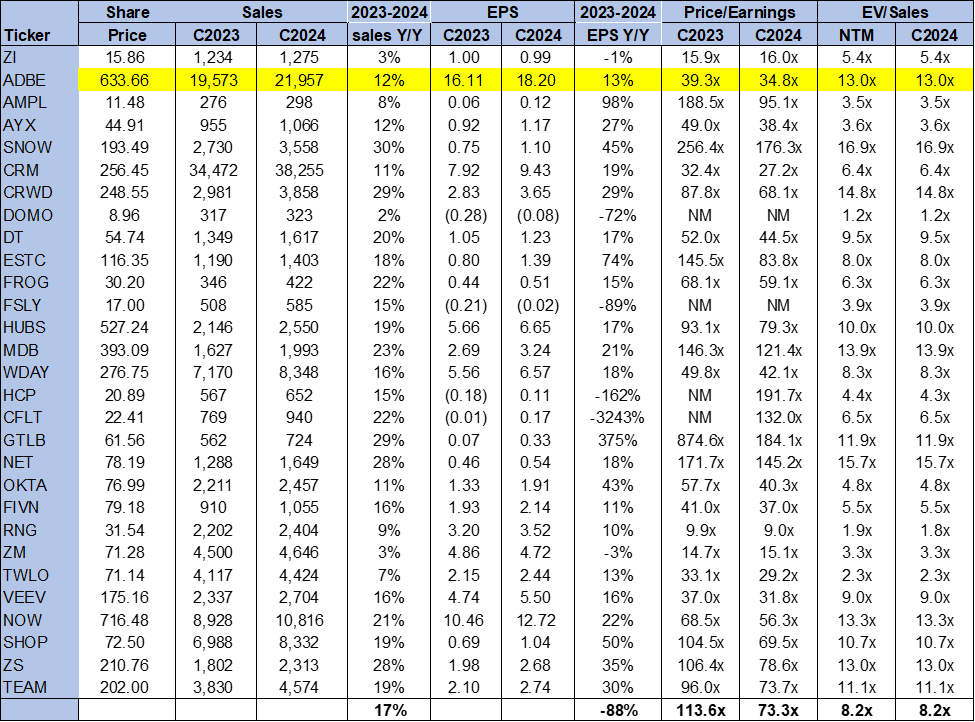

Adobe股票价格昂贵,交易价格高于同行平均水平。我们理解投资者对较高估值的担忧,但我们认为该市盈率是合理的,因为我们认为Adobe是一只成长型股票。该股的交易价格为 13.0 倍 EV/C2024 销售额,而同行平均水平为 8.2 倍。按市盈率计算,该股的交易价格为 2024 年每股收益 18.20 美元的 34.8 倍,而同行平均水平为 73.3 倍。我们认为当前水平具有吸引力的切入点,因为我们看到 ADBE 股票随着 Firefly 在 2024 年上半年的采用滚雪球般的增加而重新评级走高。

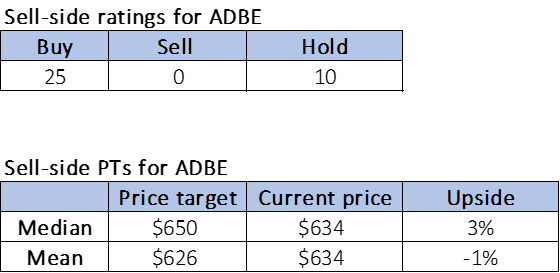

华尔街与我们对该股的看涨情绪一致。在研究该股的 35 名分析师中,25 名给予买入评级,其余给予持有评级。该股目前售价为每股 634 美元。卖方目标价中位数为 650 美元,平均值为 626 美元,潜在上涨空间为 -1% 至 3%。以下概述了华尔街对该股的看法。

Adobe管理层对 2024 财年和下季度的指导更加保守,我们认为这是在当前水平的疲软情况下硬着头皮定价的尝试。该股未来还有更多上涨空间,因为一旦 IT 支出反弹,Adobe将成为客户中最具弹性和吸引力的品牌之一。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~