作者 | JR Research

编译 | 华尔街大事件

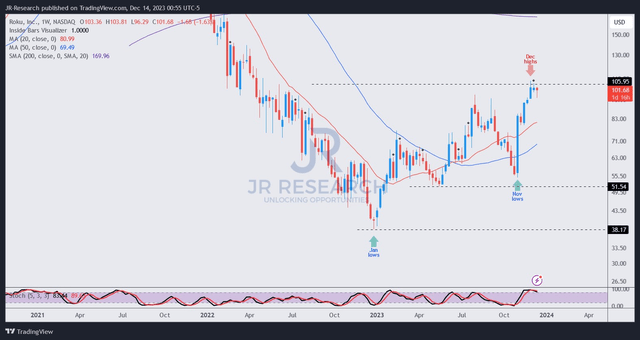

2023 年 11 月上旬,Roku(NASDAQ:ROKU)发布第三季度财报引发了购买狂潮,飙升至 2022 年 6 月的高点,反映出市场对 2024 年情况改善的乐观态度,Roku 仍然处于有利地位,可以继续其全球增长动力,并提高其在美国的货币化水平。随着流媒体平台渗透率超过美国宽带家庭的 50%,随着流媒体平台转向广告支持的货币化,提高用户参与度,Roku 预计将从中受益。

考虑到这一点,Roku 为热衷于利用流媒体平台领导者的投资者提供了投资机会,让热衷于参与“掐线”长期转变的投资者得以参与。此外,Roku 的用户还接触过多种内容流媒体服务,例如 Netflix和 Disney+,甚至谷歌的 YouTube。此外,其通过多种收入来源将流媒体平台货币化的能力有助于实现业务模式多元化。这些来源包括广告、发行费和订阅销售。从设备销售的负毛利率可以看出,其硬件销售预计不会成为核心利润驱动因素。因此,货币化引擎取决于其平台销售的成功,从而推动公司的增长。

鉴于 Roku 的平台销售主要通过广告驱动,Netflix 向广告支持的流媒体的转变是对这一细分市场重要性的认可。因此,流媒体领导者明白,随着流媒体服务数量的增加,广告支持的模式对于克服基于订阅的增长限制至关重要。因此,在“内容分发和视频广告”的支持下,Roku 在第三季度推动平台收入同比增长 18% 的能力得到了提升。证实了向广告支持的流媒体的转变。此外,随着参与度的提高,Roku 开发了“新的广告需求来源,与 30 多个程序化合作伙伴进行了整合。”

由于其规模和不可知的平台,随着我们进入 2024 年,Roku 似乎已经恢复了魔力,悲观情绪也少了很多。此外,管理层证实了其平衡增长和盈利能力的承诺,因为预计 2024 财年将达到调整后的 EBITDA 盈利能力。此外,Roku 表示,预计运营杠杆将继续增长,这表明“调整后的 EBITDA 将在 2024 年之后持续改善”。因此,当 Roku 跌至 10 月低点时,这可能导致市场重新评估 Roku 的执行风险,这表明最糟糕的情况可能已经过去。

然而,对于最近没有在 2023 年 10 月低点买入的投资者来说,追逐近期反弹的冲动是否太小太晚了?Roku 最近的预期 EBITDA 倍数为 185.3 倍,表明对其多年复苏的乐观情绪可能已得到体现。换句话说,为了让市场考虑将 Roku 重新评级为更高,我认为市场需要高度相信 Roku 可以在未来三年内实现更高的盈利增长。

此外,12 月 13 日,随着美联储主席杰罗姆·鲍威尔 (Jerome Powell) 宣布“温和暂停”,市场对 Roku 的反应相对温和鸽派暂停 ”可能表明,在当前水平上,风险/回报的吸引力可能要低得多。

Roku 在过去三周内一直在 100 美元的水平上挣扎。从 11 月低点 55 美元大幅上涨似乎已经占据了其近期上涨的大部分,这反映在其昂贵的估值上。

市场对美联储鸽派暂停的反应相对不那么热情,这表明 Roku 的进一步上涨可能更具挑战性,虽然尚未收集到 Roku股票的明确卖出信号,但大量证据表明,在 Roku 11 月低点买入的抄底买家现在是考虑削减风险敞口并获利了结的时候了。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~