作者 | Riyado Sofian

编译 | 华尔街大事件

Palantir (NYSE:PLTR) 正在构建未来的基础软件,作为核心企业操作系统。Palantir 的旗舰平台 Gotham、Foundry 和 Apollo 的核心是大规模集成和优化数据、决策和运营。

几个月前,Palantir 推出了人工智能平台(AIP)。简而言之,AIP 将大型语言模型和其他人工智能与客户的需求连接起来。数据和运营,最终推动人工智能驱动的决策。

更值得注意的是,随着新平台在人工智能炒作的世界中重新加速 Palantir 的整体业务,AIP 已经占据了中心舞台。

随着人工智能变得越来越重要,Palantir 将成为这一大趋势的主要受益者,因为该公司已将自己打造为业内最强大的软件堆栈之一,受到社会上数百个最重要组织的喜爱。

虽然 Palantir 的股票可能看起来很昂贵,但该公司差异化的 AI 产品、强劲的前景以及不断改善的财务状况使该股在 2024 年表现出色。

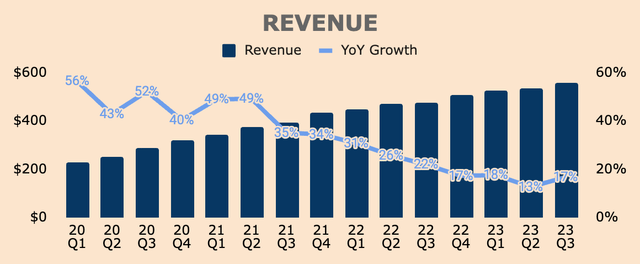

Palantir第三季度收入为 5.58 亿美元,同比增长 17%,比分析师预期高出 200 万美元以及管理层的指导300 万美元。在经历了令人失望的第二季度(业务仅增长 13%)之后,增长开始加速。许多投资者对美国经济放缓感到担忧,但 Palantir 在第三季度的出色表现重新点燃了公司恢复强劲增长的希望。

更令人印象深刻的是,每名员工的收入在四年内几乎翻了一番,从 29.9 万美元增至 55.8 万美元,这证明了其收购-扩张规模战略的成功。

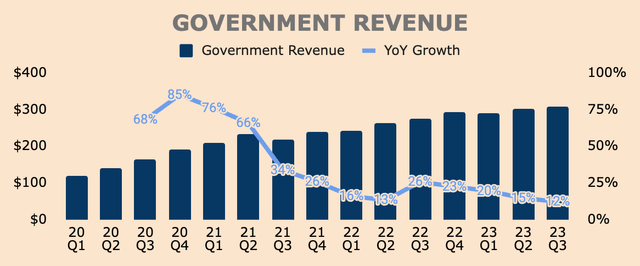

按细分市场细分,官方收入明显落后,同比仅增长 12% 至 3.08 亿美元。

美国官方收入为 2.29 亿美元,同比仅增长 10%。尽管业绩疲弱,但管理层预计美国官方收入将加速前进,因为“美国官方财政年度末的活动有所回升”。

国际官方收入表现较好,同比增长 20% 至 7800 万美元。

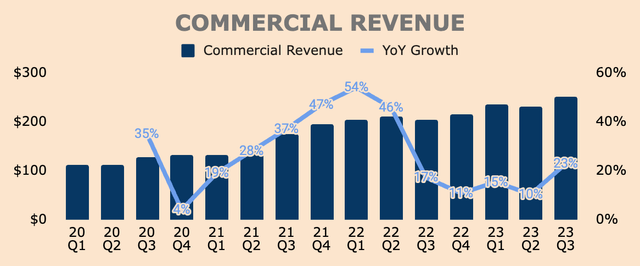

另一方面,商业领域在第三季度出现反弹,同比增长 23% 至 2.51 亿美元。增长速度比上一季度加快了 1,300 个基点。

美国商业收入推动了大部分增长,同比增长 33% 至 1.16 亿美元。不包括战略商业合同,该数字将同比增长 52%。这主要是由于 Palantir 最近推出了最新产品 AIP。值得注意的是,AIP 今年 4 月才推出,因此短短几个月内就已经产生的影响表明 Palantir 的 AIP 产品有多么出色 - 想象一下它在接下来的时间里能达到多大的规模几年了...

国际商业收入为 1.35 亿美元,同比增长 16%。

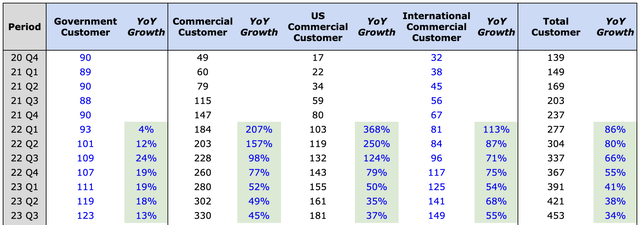

Palantir 第三季度收益报告中最令人印象深刻的是其客户数量,同比增长 34% 至 453 名客户。

由于 AIP 需求增加,其商业部门继续实现超常增长,同比增长 45%,达到 330 名商业客户。

管理层还提到,已有近300家公司使用了AIP。从这个角度来看,附着率高达 90%,这令人难以置信。

AIP 的潜在市场以及我们业务可能的 AIP 增长轨迹是巨大的。上个季度,我们的 AIP 用户数量几乎增加了两倍,自五个月前推出以来,已有近 300 个不同的组织使用了 AIP。

随着 Palantir“收购”客户数量增加,收入将随着客户“扩大”而强劲增长和“规模”他们使用 Palantir 的平台。

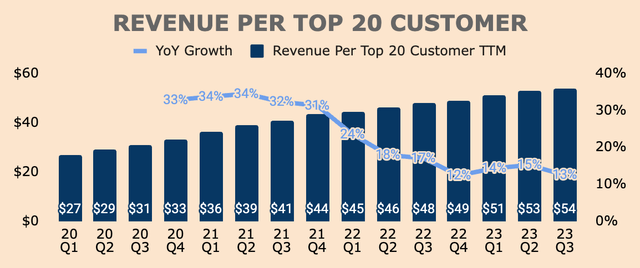

前 20 位客户的收入同比增长 13%,达到每位客户 5400 万美元,再创该指标的历史新高。

客户增长是最重要的跟踪指标,因为它是未来收入增长的领先指标。幸运的是,Palantir 继续看到强劲的客户增长,这也反映了 Palantir 的卓越产品。

鉴于对 AIP 的强劲需求,预计 Palantir 未来将继续获得更多客户。此外,Palantir 被公认为人工智能、数据科学和机器学习领域排名第一的供应商,这巩固了其在竞争激烈的市场中的竞争地位。

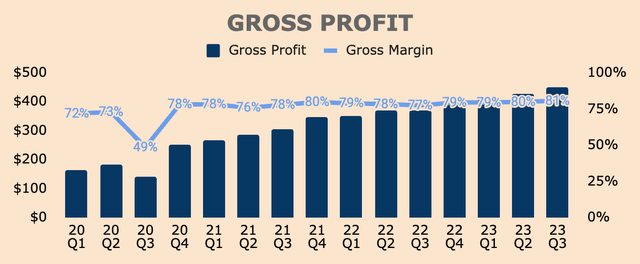

Palantir 在第三季度创造了创纪录的毛利润,达到 4.5 亿美元,同比增长 22%。这意味着毛利率为 81%,同比提高 400 个基点,也创历史新高。毛利率在过去几个季度一直在改善,展示了企业内部的规模经济。

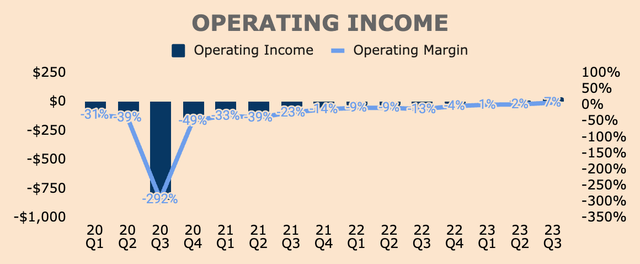

第三季度营业收入为 4000 万美元,营业利润率为 7%。这标志着 Palantir 连续第三个季度实现 GAAP 运营盈利。值得注意的是,营业利润率同比扩大了 2,000 个基点,显示出强劲的营业杠杆。

随着 Palantir 及其客户进一步扩大规模,这一趋势应该会持续下去。

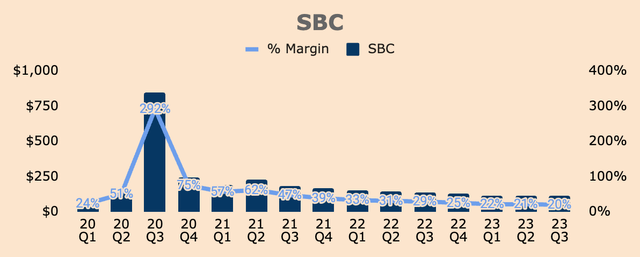

营业利润率应继续改善的另一个原因是,基于股份的薪酬随着时间的推移持续下降。截至第三季度,SBC 占收入的百分比为 20%,同比下降 900 个基点,环比下降 100 个基点。

是的,SBC 仍然处于 20% 的高位,这就是流通股同比增长近 4% 的原因。然而,随着公司继续专注于提高盈利能力和控制 SBC 费用,每个季度的稀释问题应该不再是问题。

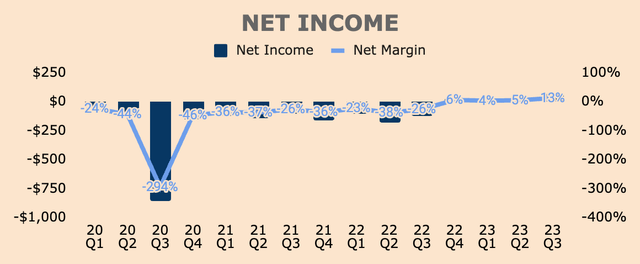

Palantir 的利润也越来越好,连续第四个季度公布 GAAP 净利润盈利能力。第三季度,GAAP 净利润为 7200 万美元,净利润率为 13%。

Palantir 的每条盈利线都处于历史新高,并且没有打破趋势的迹象。毫无疑问,Palantir 正处于一个拐点。它不再被视为一家亏损的成长型公司,而是一家高利润的成长型公司,能够在未来几年提供强劲、持久的盈利。

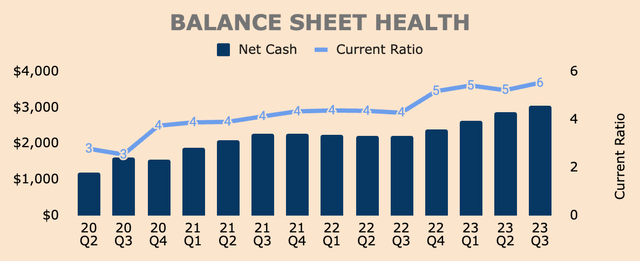

Palantir 拥有原始的资产负债表,其中包括 $33亿的现金和短期投资以及 $2亿 的总债务(主要以经营租赁负债的形式),这使其净现金头寸达到 $31亿。

正如您所看到的,Palantir 的净现金余额在过去几个季度一直在增加,这是很高兴看到的。

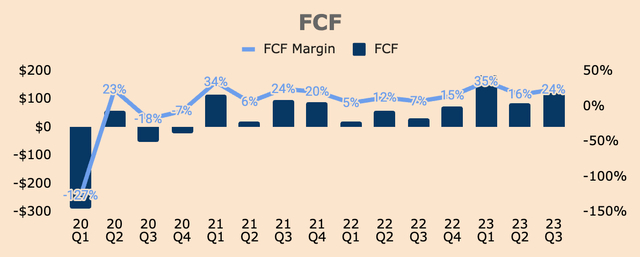

第三季度自由现金流为 1.32 亿美元,自由现金流利润率为 24%。这里没什么好说的,但 Palantir 一直表现出强大的 FCF 一代。展望未来,如果 Palantir 长期保持超过 30% 的自由现金流利润率,我不会感到惊讶。

凭借如此健康的净现金和自由现金流状况,管理层在第二季度宣布了 10 亿美元的回购计划。

幸运的是,截至第三季度,Palantir 尚未回购股票。鉴于该股今年迄今已上涨超过 150%,我更希望该公司保留现金以备不时之需,或进行投资以实现增长。只有当我们看到抛售时,我才会对公司回购股票感到满意。

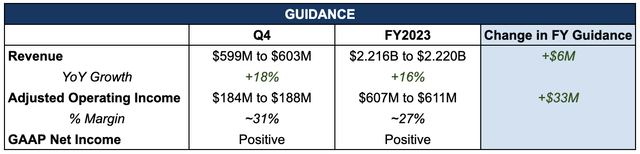

管理层预计第 4 季度收入将达到中值指引的 6.01 亿美元,超出分析师预期 200 万美元。这意味着同比增长 18%,反映了第三季度 17% 增长的持续加速。

第四季度调整后营业收入中值预计为 1.86 亿美元,这意味着基于 6.01 亿美元的收入,调整后营业利润率约为 31%。环比增长 200 个基点,同比增长 900 个基点。换句话说,盈利能力将进一步提高。

管理层还将 2023 财年收入指导上调了 600 万美元,至 2.218B 美元,同比增长 16%。

此外,管理层将 2023 财年调整后营业收入指导提高了 3300 万美元,达到 6.09 亿美元 - 当管理层将其底线提高到超过顶线时,就明确表明运营杠杆强劲。

我预计,在强劲的交易渠道的帮助下,盈利能力的改善将在 2024 年持续下去。第三季度,Palantir 完成了单季度至少 100 万美元交易数量最多的交易。

80 笔交易至少 100 万美元,横跨 30 个行业

29 笔交易至少 500 万美元,横跨 16 个行业

12 笔交易至少 1000 万美元,涉及 11 个行业

有趣的是,管理层增加了他们关闭的行业数量,突显了 Palantir 广泛的用例和吸引多元化客户的能力。

此外,合同总价值环比增长 29%,达到 8.3 亿美元。此外,美国商业交易数量同比增长 2.4 倍,美国商业 TCV 同比增长 55% 至 2.52 亿美元。

最令人兴奋的是,由于 AIP 的强劲吸引力和 Palantir 更新的市场进入战略(即AIP 训练营)。

这是个好消息,因为未来的交易可能会尽早反映在 Palantir 的损益表中。

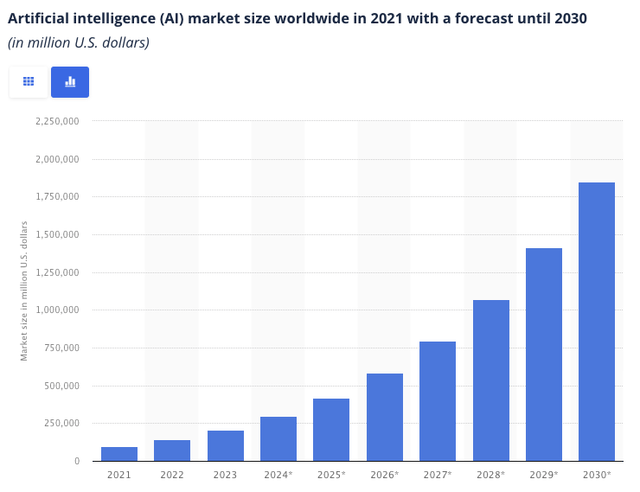

不仅如此,人工智能市场预计将在未来几年内呈爆炸式增长,凭借 Palantir 一流的软件,该公司处于有利地位,可以在这个巨大的新兴市场中占据很大份额。

鉴于 Palantir 恢复强劲增长、盈利能力提高、交易渠道强劲、有效的新营销策略以及不断增长的人工智能市场,Palantir 将在 2024 年迎来辉煌的一年。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~