----追光逐电 光赢未来----

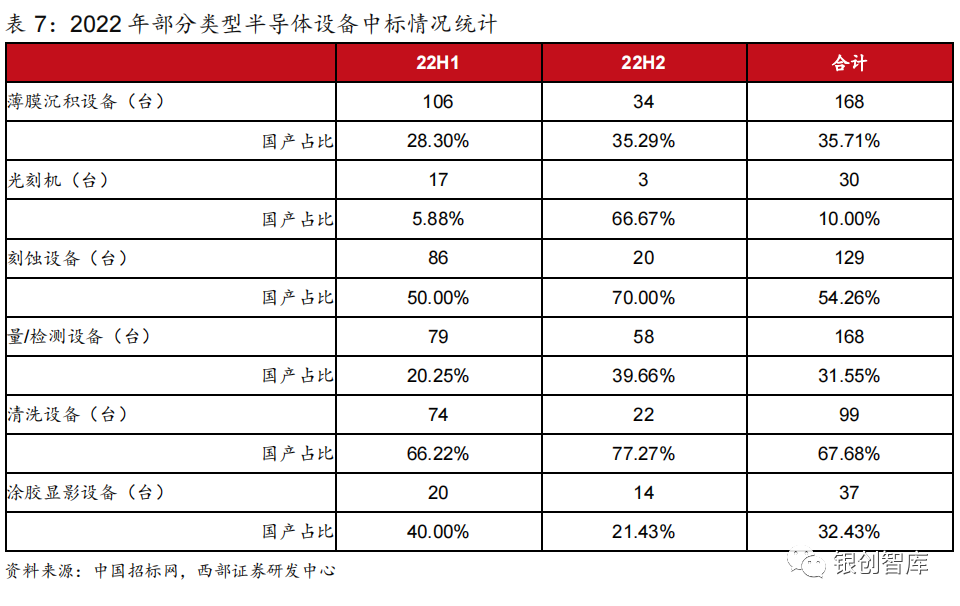

供给端,1)美日荷企业领跑市场。TechInsights数据显示,2022年销售额全球前10的半导体制造设备厂商有4家美企、4家日企和2家荷企,其中美商在刻蚀、CVD设备等市占率靠前,日企在刻蚀、ALD、清洗设备、划片机等优势明显;荷兰企业则专长于光刻机、ALD设备等,国产设备全球市占率仍较低。制程方面,光刻机推进较慢,其余国产设备在28nm及以上已有较多布局;14nm及以下节点中刻蚀、去胶、清洗设备突破较快。2)政策或将加速国产替代。22年以来,美国、荷兰、日本先后发布对管制新规或外贸法令,半导体逆全球化趋势显著。近年来我国也出台了系列政策,为半导体设备行业提供资金、税收、技术和人才等方面的支持。根据22年中国招标网的半导体设备中标数据,较多设备品类下半年国产中标占比均有提升,体现出国内利好政策与海外管控双重刺激下,部分厂商有望提高国产设备验证的积极性,国产设备加速导入。

需求端,中国大陆本土晶圆代工产能仍未满足需求,大陆晶圆厂中长期看还有较大的扩产空间。根据SEMI,预计2026年中国大陆12寸晶圆产能全球占比提高到25%,达到240万片/月。2023年上半年国内主要晶圆厂产能利用率较低,产能爬坡减缓,上半年设备招标以小厂为主。

1

半导体设备

1.1 供给端

1.1.1 日、美、荷企业包揽全球前十大半导体设备制造商

半导体设备市场现状:海外大厂占据主导地位,国产替代仍处于黄金窗口期。

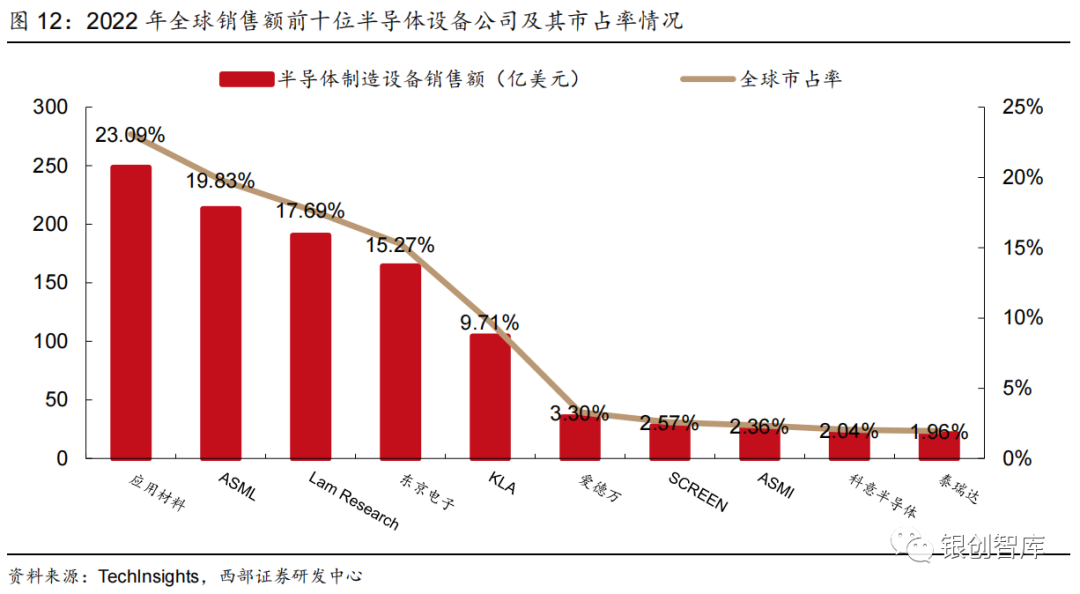

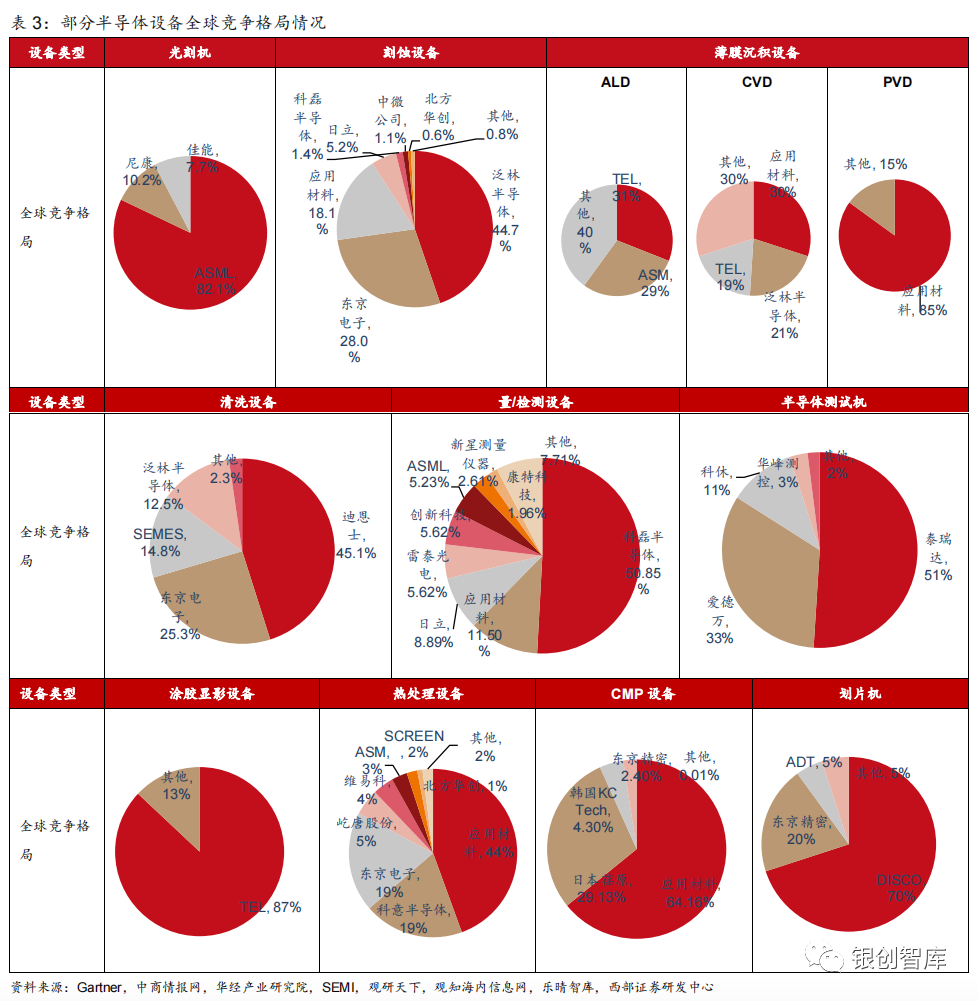

1) 全球市场看,美企、日企和荷兰企业市占率领先。根据TechInsights数据显示,2022年销售额排名全球前10的半导体制造设备厂商有4家美国公司、4家日本公司和2家荷兰公司,其中应用材料、ASML和LAM分列前三位,市占率分别为23.1%、19.8%和17.7%,CR3超60%。

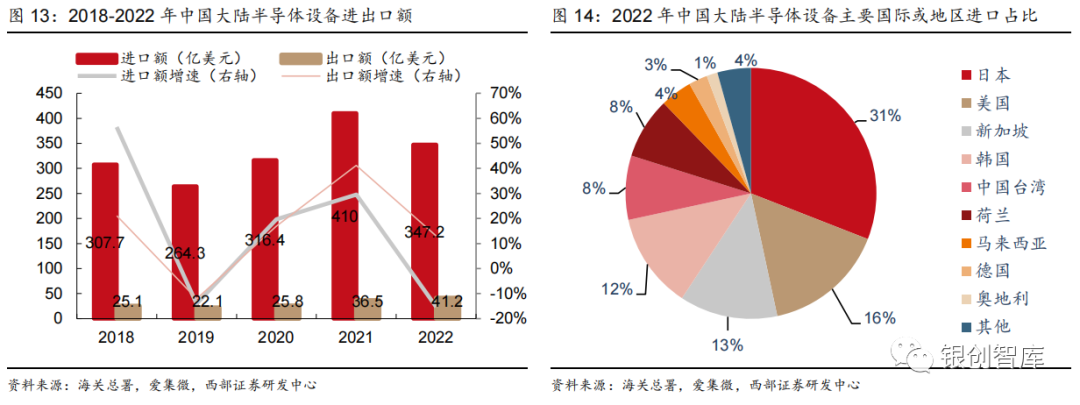

2) 具体到国内市场,根据海关总署数据,2022年中国大陆半导体设备进口额达347.2亿美元,出口额为41.2亿美元,贸易逆差为306亿美元;近五年进口总额1645.7亿美元,出口总额150.8亿美元,贸易逆差达1495亿美元,半导体设备进口依赖现象突出。从进口来源地看,2022年,中国大陆半导体设备主要进口国家或地区包括日本、美国、新加坡、韩国、中国台湾、荷兰、马来西亚、德国、奥地利等。其中,日本进口额约占进口总额的1/3,是我国大陆地区的最大进口来源地。

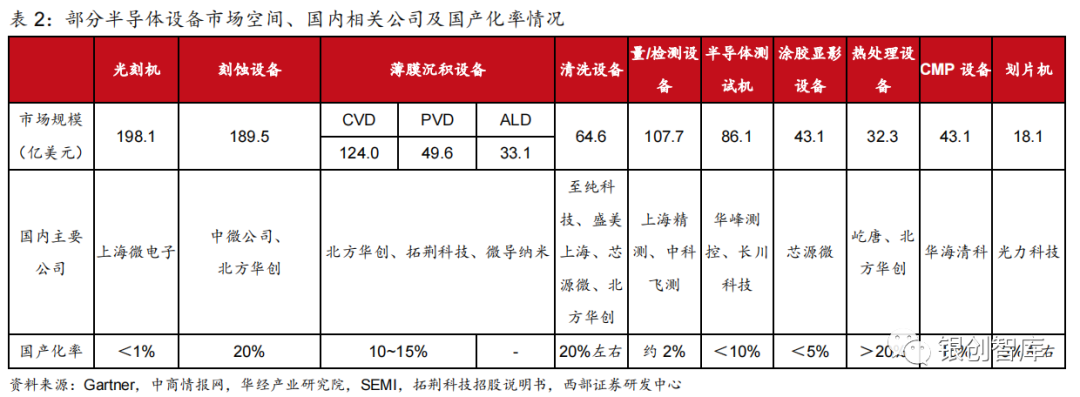

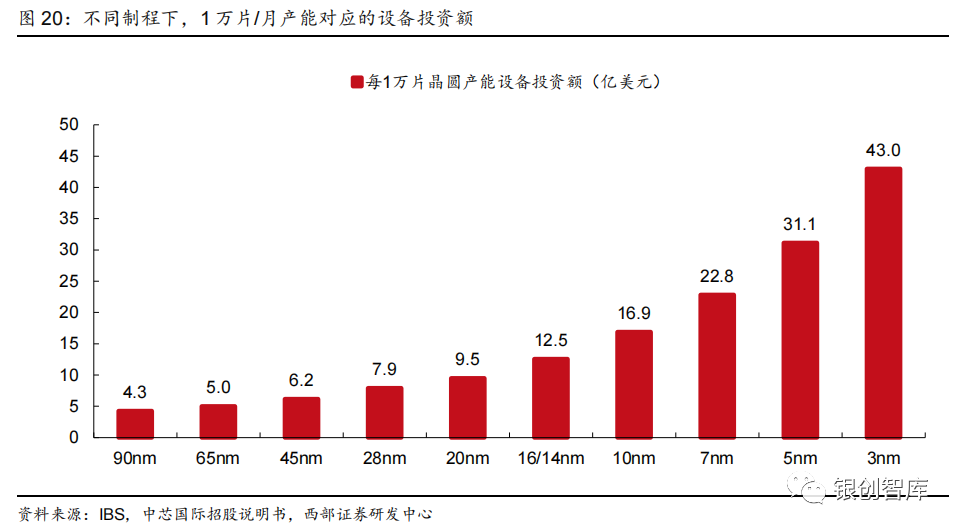

根据拓荆科技招股说明书援引SEMI数据,2020年新建晶圆厂设备投资中,晶圆制造相关设备投资额占比约为总体设备投资的80%,其中光刻设备、刻蚀设备、薄膜沉积设备为晶圆制造的三大主设备,其投资规模分别占晶圆制造设备总投资的23%、30%和25%。此外,半导体封装及组装设备、测试设备和其他设备投资额分别占总体设备投资的10%、8%和2%。根据中商情报网数据,各类半导体设备中,热处理设备、清洗设备、刻蚀设备等国产化率较高,但仍有不少半导体设备国产化率低于20%,国产化空间大。

纵观全球市场,应用材料在刻蚀设备、CVD、PVD、量测/检测设备、热处理设备、CMP设备市场中均占据较多的市场份额,泛林集团则在刻蚀设备、CVD、清洗设备等市场中市占率靠前,除此之外,泰瑞达、科磊半导体、Cohu等美企也在细分半导体设备市场中居于前列;日本企业中,以东京电子、日立、迪恩士、尼康、佳能、荏原、东京精密、DISCO等为代表的公司在半导体设备细分市场市占率突出,刻蚀、ALD、清洗设备、划片机等优势较明显;而ASML、ASM等荷兰企业则专长于光刻机、ALD设备等。

国内已有部分企业在全球竞争中突出重围,但整体而言市占率均较低。中微公司、北方华创在全球刻蚀设备市场市占率分别达1.1%、0.6%;热处理设备市场中,北方华创、屹唐半导体等国内厂商市占率分别达1%和4%,华峰测控在半导体测试机市场中市占率达3%,但各细分领域国内参与厂商数目及各家市占率不高,多数市场仍被外企主导。

1.1.2 国产设备从成熟向先进制程发展,刻蚀、清洗、去胶等设备发展较快

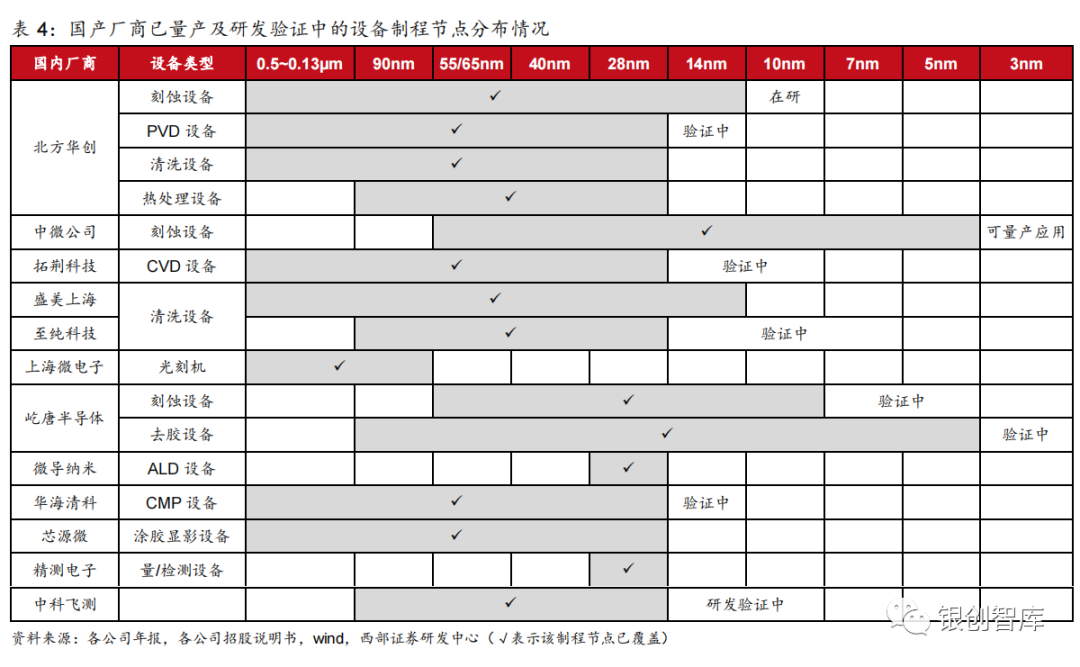

国内厂商加速研发验证,部分设备已可覆盖14nm及以下节点。我们梳理了国内部分半导体设备公司的设备产品,其中,光刻机推进较慢且生产厂商较少,其余类型的国产设备在28nm及以上的制程节点上已有较多布局;14nm及以下的节点来看,刻蚀设备、去胶设备、清洗设备突破较快,其余大多在研发或验证阶段。

1.1.3 半导体产业自主可控趋势明显,出口管制政策或将加速国产替代

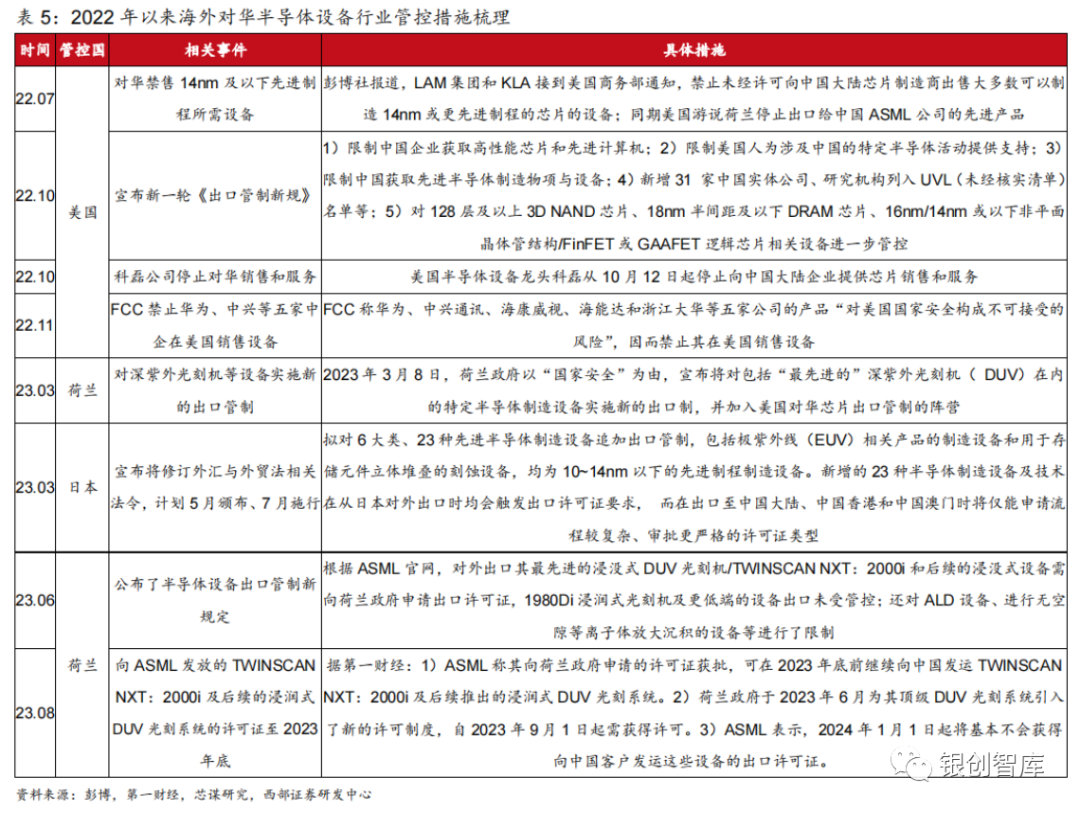

海外相继发布出口管制措施,半导体设备行业逆全球化趋势加速。2022年以来,美国相继发布多条对华出口管制举措,10月7日美国商务部工业与安全局/BIS发布对华实施先进计算和半导体制造的出口管制新规,限制中国获得先进计算芯片、开发和维护超级计算机及制造先进半导体的能力。2023年以来,荷兰、日本也先后发布对管制新规或外贸法令,对光刻机在内的半导体设备增加出口许可令规定,半导体逆全球化趋势逐渐显露,供应链自主可控重要性日益突出。

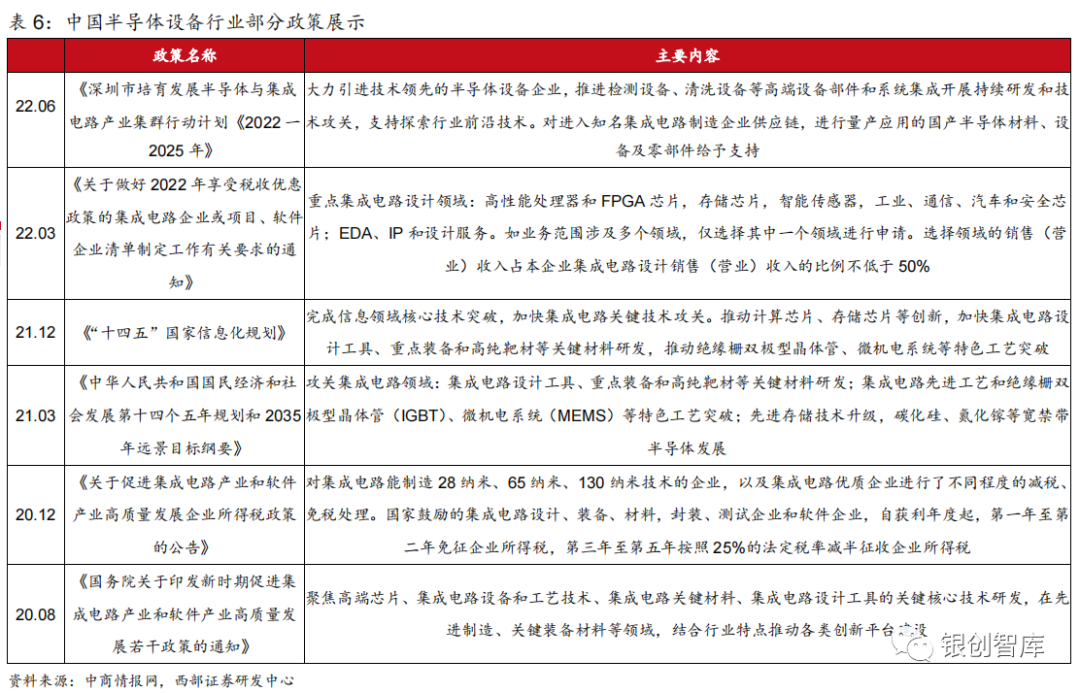

我国积极应对半导体行业变化,从中央到地方政府对半导体行业给予大力支持。近年来,我国出台了一系列扶持政策,为半导体专用设备行业提供了资金、税收、技术和人才等多方面的有力支持,有利于产业发展、提升国产半导体设备企业的竞争力、加强产业链自主可控。

我们统计了2022年中国招标网公开半导体设备中标情况,选取了薄膜沉积、光刻机、刻蚀、量/检测、清洗及涂胶显影等几类设备,对比其2022年上半年与下半年国产设备中标率情况,其中除涂胶显影设备下半年国产中标设备占比略有下滑外,其余设备均表现为国产占比有一定的提升,体现出在国内利好政策与海外管控逐日收紧的双重刺激下,部分厂商或将提高对国产设备验证的积极性与主动性,有利于国产设备的加速导入。

1.2 需求端:中国大陆晶圆代工产能仍未满足本土需求,短期关注一线晶圆厂扩产情况

1.2.1 半导体设备空间大,中国大陆晶圆代工产能仍未满足本土需求

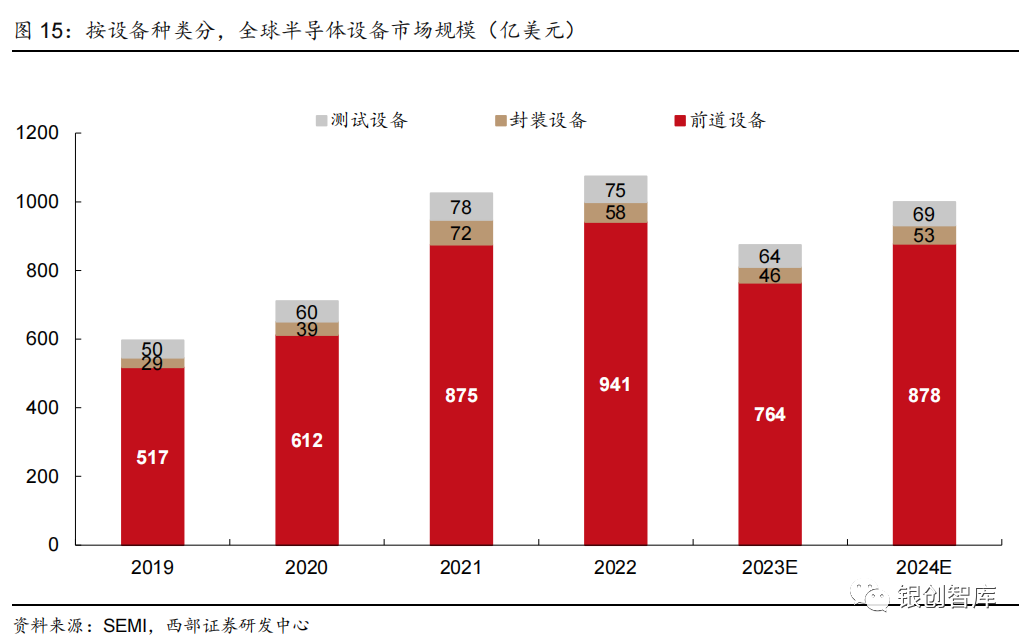

根据SEMI,全球半导体前道设备销售额预计2023年下降18.8%至764亿美元,2024年复苏到878亿美元,增长14.8%。后道设备市场销售额2023年将继续下滑。2023年半导体测试设备市场销售额预计将下滑15%至64亿美元,封装设备销售额预计将下降21%至46亿美元。2024年预计测试设备和封装设备将分别增长8%和16%。

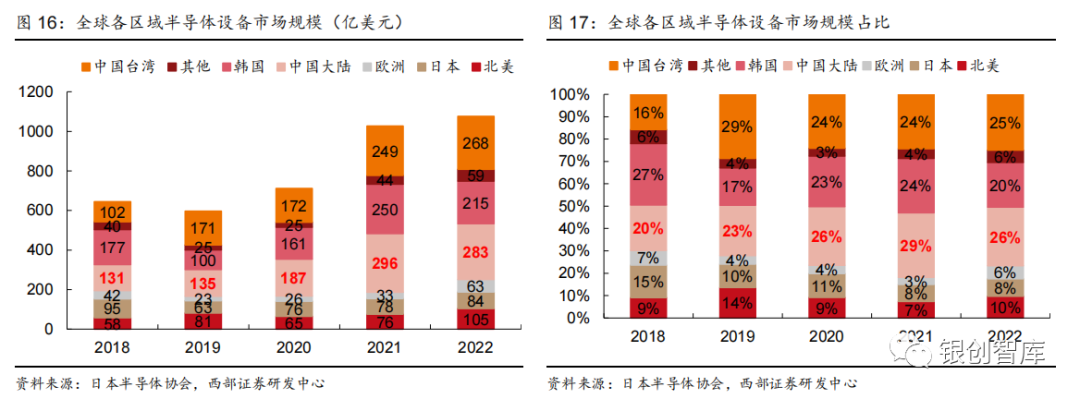

中国大陆半导体设备市场规模成长迅速。受下游新兴需求不断涌现、半导体产业向中国大陆转移、晶圆厂资本性支出增加等因素影响,根据日本半导体协会数据,中国大陆半导体设备市场规模从2018年的131亿美元提高到2022年的283亿美元,占比由20%提高到26%。

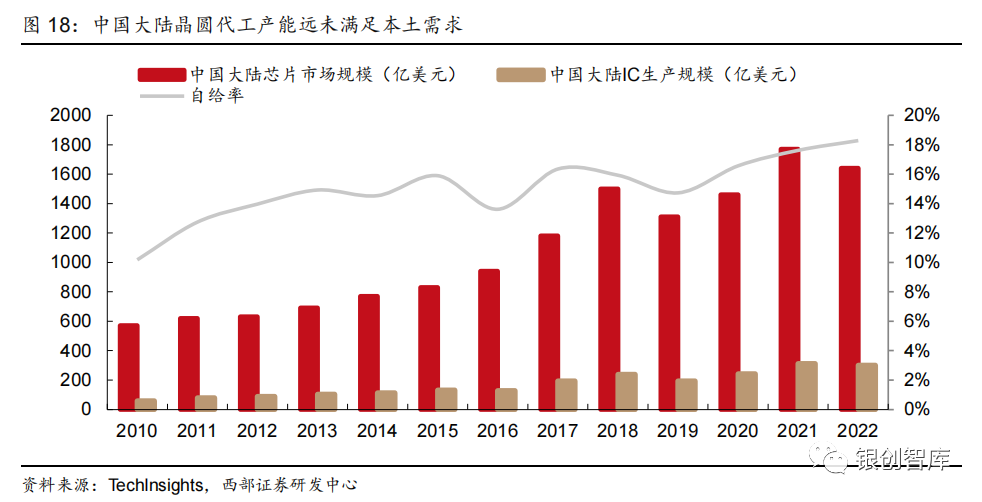

芯片自给率还较低,本土晶圆代工产能远未满足需求。根据TechInsights,2022年中国大陆芯片市场规模为1640亿美元,而来自大陆本土生产的芯片仅300亿美元,芯片自给率约18%,本土晶圆代工产能仍未满足需求,大陆晶圆厂中长期看还有较大的扩产空间。

预计2026年中国大陆12寸晶圆产能全球占比提高到25%,达到240万片/月。根据SEMI,在2022年至2026年期间,下游芯片制造厂商将持续扩充产能以满足需求增长,预计到2026年全球12寸晶圆厂产能提高至960万片/月。由于美国的出口管制,中国将投资重点放在成熟制程上,12寸晶圆产能全球份额从2022年的22%增加到2026年的25%,达到240万片/月。

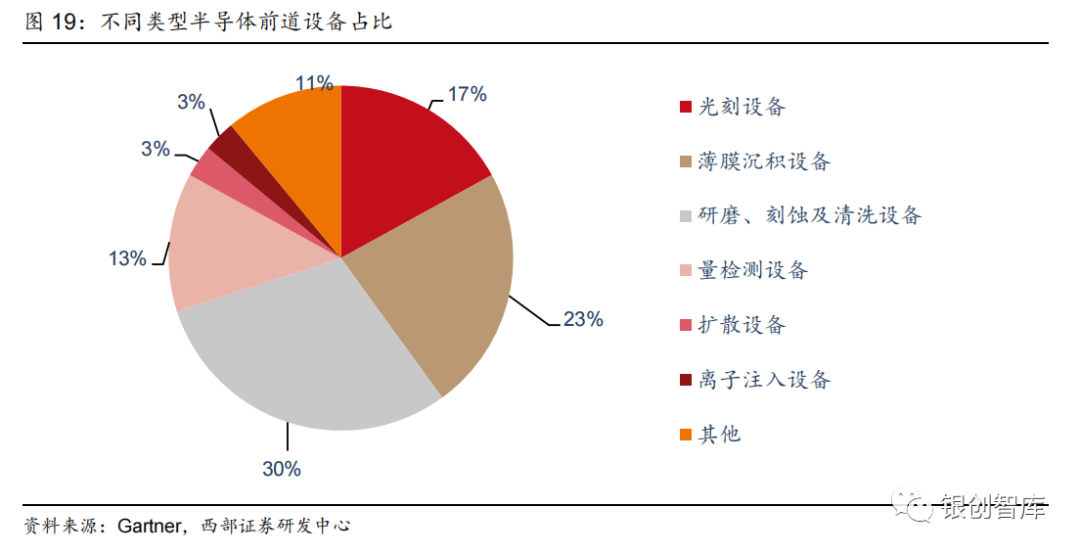

光刻、刻蚀、薄膜沉积三类设备在晶圆制造产线中占比最高。

1.2.2 短期关注国内一线晶圆厂设备招标情况

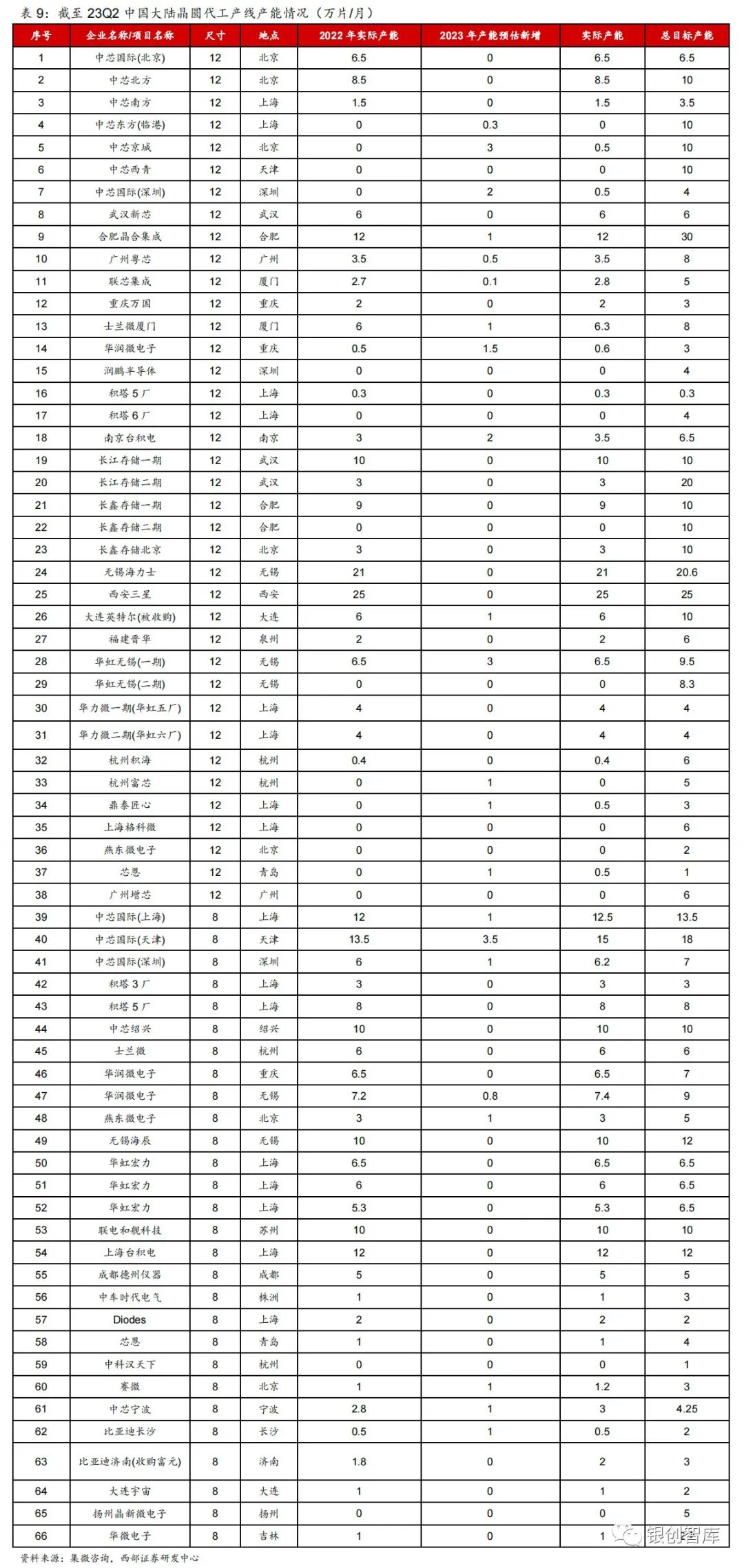

2023年上半年国内主要晶圆厂产能利用率较低,产能爬坡减缓,上半年设备招标以小厂为主。根据集微咨询,截至2023年第二季度,中国大陆12英寸晶圆代工产线总产能149.4万片/月,8英寸晶圆代工产线总产能145.1万片/月。

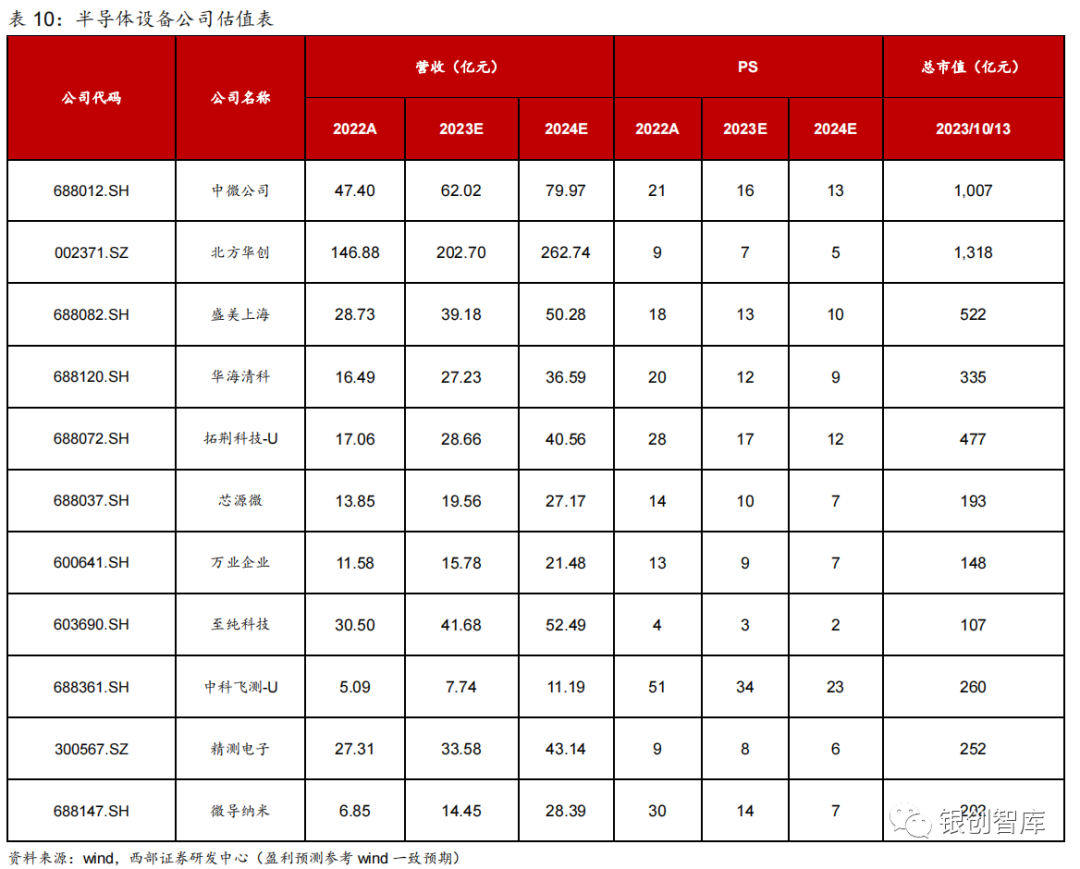

1.3 半导体设备估值表

来源:芯路猎人

申明:感谢原创作者的辛勤付出。本号转载的文章均会在文中注明,若遇到版权问题请联系我们处理。

----与智者为伍 为创新赋能----

联系邮箱:uestcwxd@126.com

QQ:493826566