作者 | Tech Stock Pros

编译 | 华尔街大事件

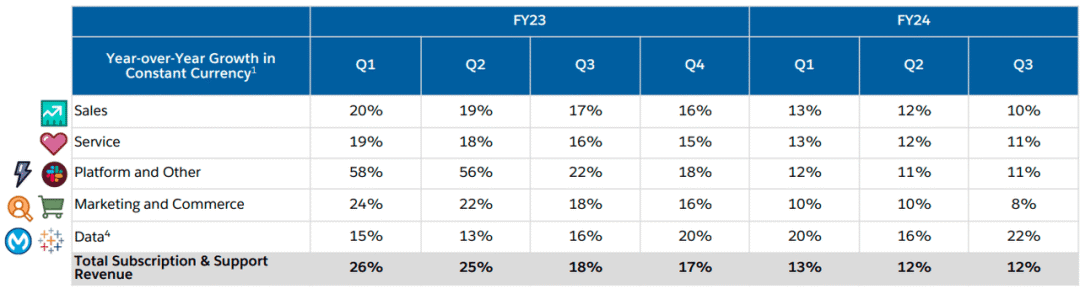

Salesforce ( NYSE: CRM ) 2023年第三季度收入为 87.2 亿美元,同比增长 11%,高于上季度的 86亿美元;该公司调整后每股收益为 2.11 美元,而市场普遍预期为 2.06 美元。随着企业优化周期的完成,Salesforce 的订阅和支持收入约占总销售额的 93%,在 2024年将实现更高的两位数增长。

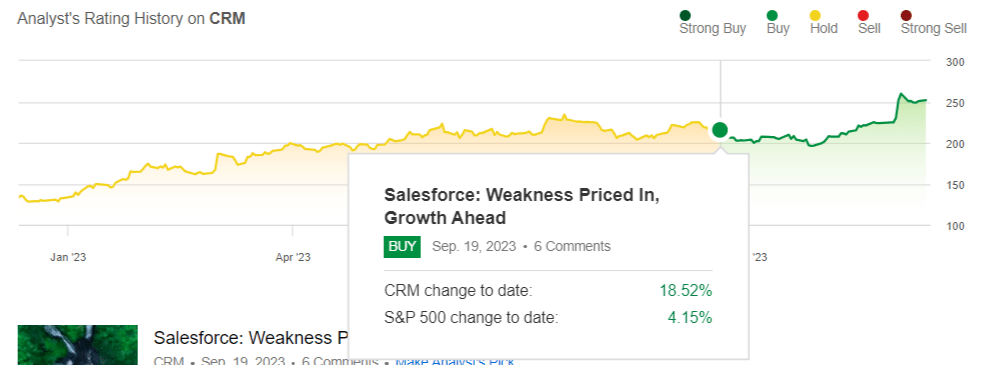

自9 月中旬以来,该股的表现优于标准普尔 500 指数约 14% 。过去六个月,该股上涨了 23%,跑赢标准普尔 500 指数约 17%。虽然我们了解 Salesforce 在竞争激烈的企业软件市场中运营,竞争对手包括微软和甲骨文,但我们认为该公司已经建立了足够的经济护城河,即使在当前 IT 支出疲软的周期中也能获得吸引力和市场份额。

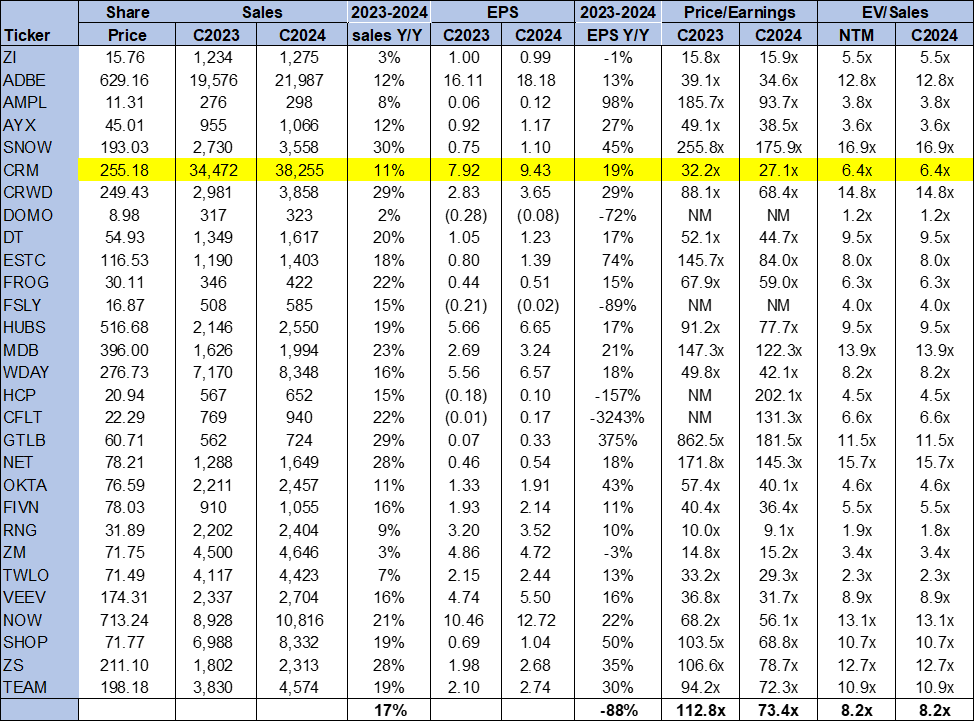

Salesforce的交易价格为 EV/C2024 销售额的 6.4 倍,而同行平均水平为 8.2 倍。按市盈率计算,该股的交易价格为 2024 年每股收益 9.43 美元的 27.1 倍,而同行平均水平为 73.4 倍。该股的交易价格低于 SaaS 同行的同行平均水平。我们认为当前水平具有吸引力的切入点,并建议投资者开始探索切入点,因为我们看到 Salesforce 在 Salesforce AI 路线图的推动下在2024年第一季度表现出色。

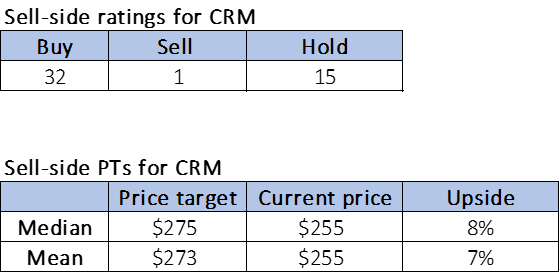

华尔街与我们一样看好该股。在研究该股的 48 名分析师中,32 名给予买入评级,15 名给予持有评级,其余给予卖出评级。该股目前定价为每股 255 美元。卖方目标价中位数为 275 美元,平均值为 273 美元,潜在上涨 7-8%。

在 8 月份的价格上涨和 Salesforce AI 路线图之后,该公司在盈利增长和抵御宏观不确定性方面处于更有利的位置。管理层本季度继续上调 2024 年指引;我们认为,提高的指引增强了投资者对该股的信心,并推高了股价。我们看到了有吸引力的切入点,可以在 2024 年之前抓住企业支出的上升趋势。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~