要点

◾ 到2027年,非洲有望成为第三大产区

◾ 尽管挑战依然存在,但投资步伐正在加速

◾ 因全球新供应增加,短期内现货锂价格将承压

尽管现货价格走软,但随着各国政府推动电气化以实现能源转型目标,锂的长期前景依然强劲。随着市场日益关注新供应,非洲凭借其丰富且相对未开发的资源,正在成为全球关键的参与者,但前进的道路并非没有挑战。

需求放缓和供应增加,锂辉石价格承压

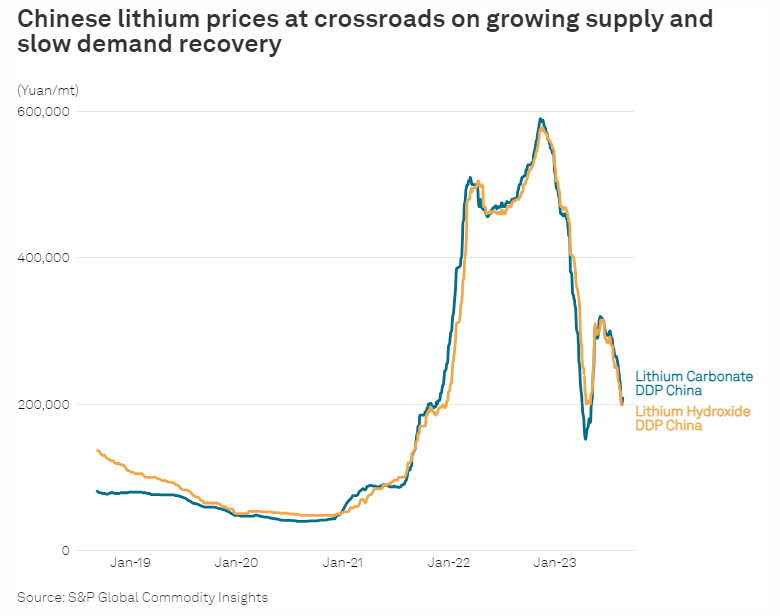

2021-2022年期间,尽管出现宏观经济逆风,且中国因新冠肺炎疫情实施严格封锁,锂盐价格仍大幅攀升,原因是电动汽车销量飙升,以利用2022年底取消的补贴。然而,处于历史高位的锂盐价格开始抑制需求,因为中游和下游消费者利润受到挤压,同时电动汽车的销量在2023年第一季度出现大幅下滑。

4月17日,普氏DDP中国碳酸锂估价较2022年11月的峰值下跌近75%至15.2万元/吨,为2023年迄今的最低水平。

尽管市场对进入第四季度的需求改善持乐观态度,但新供应的增加继续对锂盐价格构成挑战。大型硬岩项目如Sigma Lithium的Grota do Cirilo(巴西)、Sayona Mining的北美锂(加拿大)和Core Lithium的Finniss(澳大利亚)今年开始商业发货,而非洲已成为一个重要的参与者。

9月22日,Platts评估的SC 6.0锂辉石报2,650美元/吨,较年初下跌56%。尽管锂辉石价格下跌,但其下跌的速度和幅度并未超过锂盐,导致精炼商的利润微乎其微甚至为负,并导致交易清淡。

非洲锂项目面临的不利因素

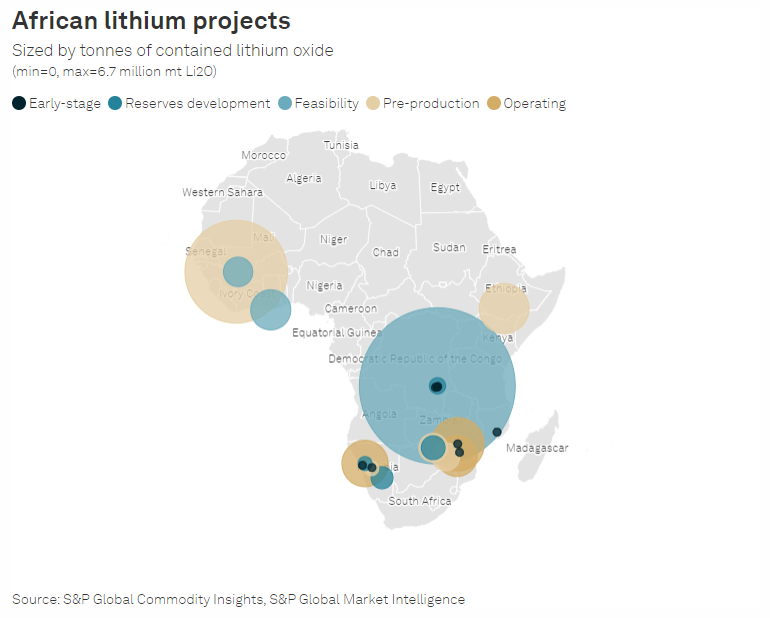

非洲锂资源估计储量巨大,且处于相对不开发的状态,是2023年讨论最多的话题之一。津巴布韦的Bikita曾经是唯一的锂矿石出口商,其产能利用率低,但今年情况发生了巨大变化,对该地区的一系列投资促进了重大项目在短期内实现商业生产,包括华友钴业的Arcadia项目和Premier African Minerals的Zulu项目。

即便如此,前方的道路并不平坦。除了环境和社会影响,如废物管理、手工采矿做法和当地社区的流离失所情况等,与资源民族主义有关的政策可能会收紧物资外流,或阻碍用于勘探新资源的急需投资。例如,津巴布韦在2022年12月禁止出口锂矿石,纳米比亚在2023年6月禁止出口未加工矿物。寻求进一步向下游发展的国家也需要资金和基础设施支持,以便从其资源中获取更多价值。

市场参与者呼吁采取更多措施,克服挑战,充分释放非洲的潜力。标普全球市场财智的数据显示,到2027年,非洲可能成为第三大产区,超越北美和中国,这有赖于Leo Lithium的Goulamina和AVZ Minerals的Manono等世界级矿床。鉴于锂市场预计将在2027年重新陷入短缺,因此关注当前和潜在的挑战以确保项目按计划进行就显得尤为重要。

机会增多,对非洲资源的竞争激烈

标普全球市场财智预计,2022年至2027年期间,非洲大陆的供应量将增长...

扫码阅读完整版

↓↓↓