作者 | Somint Research

编译 | 华尔街大事件

PayPal Holdings(NASDAQ:PYPL)今年的表现逊于标准普尔 500 指数。市场对PayPal并不满意,很可能是因为活跃账户减少、利润率下降和接受率下降。

然而,分析师可以预见未来市场会重拾对 PayPal 的热情,因为作为该业务的关键驱动力的冠捷仍然在健康增长。此外,新的执行领导层可以充当扭转股票表现的催化剂。

PayPal 是一家稳健的企业,收入和利润持续增长。预计这种情况将在中长期持续下去,导致每股收益增长超过 20%。

PayPal 公布的第三季度盈利结果好于预期,收入和盈利均有所增长。总收入同比增长 8%,TPV(总支付量)增长 15%。活跃账户同比下降 1%,GAAP 每股收益同比下降 -19% 至 0.93 美元。非 GAAP 每股收益上涨 20% 至 1.30 美元。调整后的自由现金流相当强劲,达到 19 亿美元。

尽管 GAAP 每股收益在第三季度有所下降,但值得注意的是,今年迄今已增长了约 50%。执行团队预计今年年底每股收益将达到 3.75 美元,比去年增长约 79%。

展望未来,我认为从长远来看,PayPal 的每股收益可能会增长到 5.50 美元。

请注意,虽然收入增长相当健康,但增长速度慢于冠捷。这是为什么?这是因为接受率正在下降,这是 PayPal 需要克服的一个关键挑战。

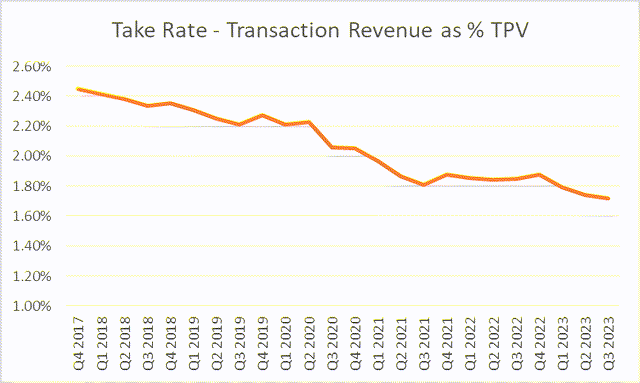

转化率定义为交易收入占 TPV 的百分比。第三季度,PayPal 处理了 3880 亿美元的 TPV,报告交易收入为 66 亿美元。这些结果转化为约 1.72% 的采用率,比上一季度降低约 2 个基点。

PayPal 的接受率多年来一直在下降,如下图所示。

本季度的一线希望是,采用率下降的速度已经放缓,并且希望采用率很快稳定下来。接受率下降很可能是由于 TPV 转向价格较低的支付渠道(例如 Venmo 和/或 Braintree)所致。

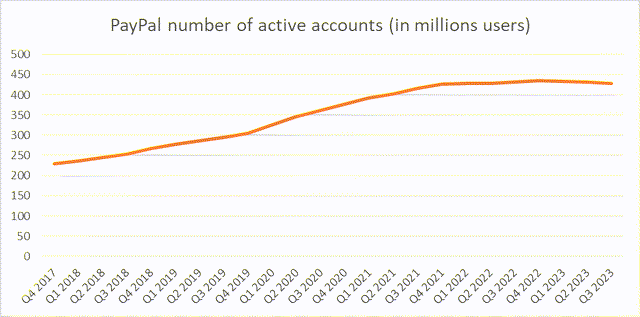

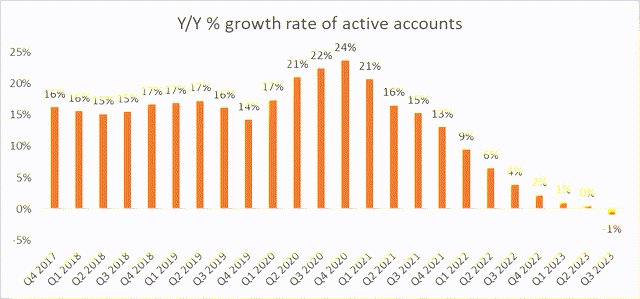

PayPal 报告称,活跃账户数量为 4.28 亿,同比下降 1%。活跃账户的下降是股票表现不佳的主要驱动因素,因为市场在 2021 年活跃账户加速增长时奖励了该股票(并且该股创下了历史最高价每股约 308 美元)。

下面两张图显示了活跃账户的趋势以及同比增长率。

这是长期以来活跃账户数量首次下降。不过,不用特别担心活跃账户的下降,因为这是执行团队经过深思熟虑的策略。正如代理首席财务官在财报电话会议中所说:

“本季度,由于我们继续淘汰低质量客户(主要是拉丁美洲和东南亚的客户),活跃账户减少了 280 万。提醒一下,我们说过今年我们将大量淘汰低质量的活动,总账户数将会下降。”

简而言之,PayPal 正在流失不会产生那么多交易(和收入)的账户,因此活跃账户正在下降。这就提出了一个重要的问题。留在 PayPal 网络中的账户是否会产生更高的交易量?

答案似乎是肯定的。我这样说有两个原因:

如上所述,TPV 正在不断发展。

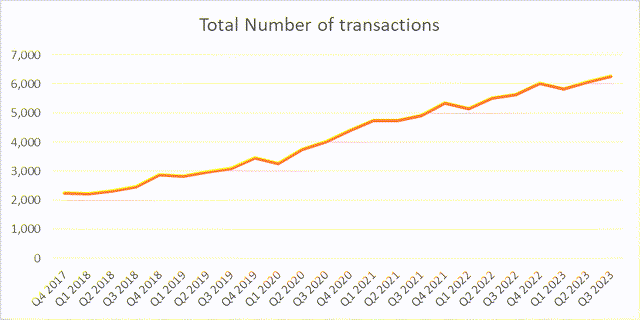

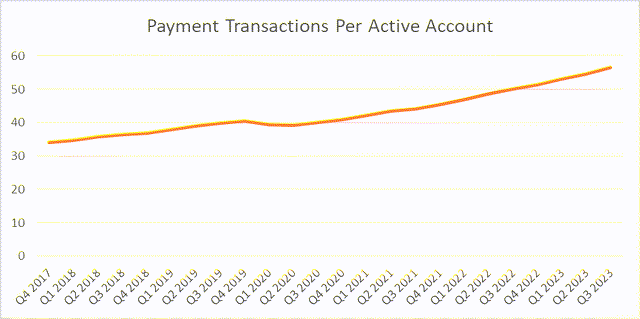

交易总数在增长,这意味着留下来的账户正在产生更高的交易量。我们可以通过查看 PayPal 的交易总数和每个活跃账户的交易数来了解这一点,如下两张图表所示。

数据显示,PayPal 上季度处理了 63 亿笔交易,同比增长 11%。这意味着 PayPal 每个活跃账户生成约 57 笔交易,同比增长 13%。

留存的账户越来越依赖 PayPal 的产品和服务。这是一件好事,因为它支持了乐观的业务前景。

在分析 PayPal 的业务时,有许多费用需要牢记。然而,这些费用可以分为两类:

交易相关费用。

支持业务的非交易费用,包括营销、销售、研发等。可以公平地将这些视为管理费用。

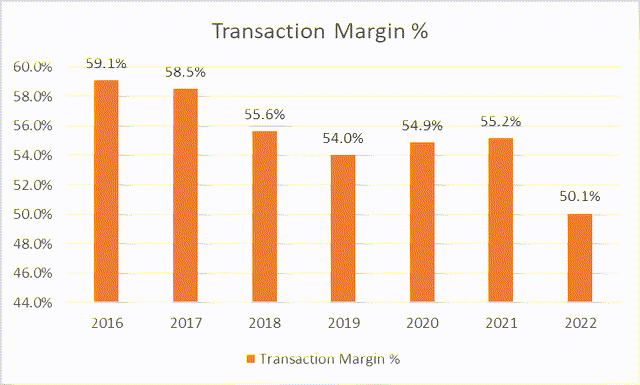

交易费用一直是 PayPal 的一个阻力,因为它的增长速度快于收入的增长速度。交易费用同比增长 21%,信贷损失增长 22%,均快于总收入 8% 的增长。这一趋势意味着交易保证金(每美元交易收入所赚取的金额)正在下降。

第三季度交易利润率为 45.4%,环比下降 50 个基点。交易保证金多年来也一直在下降,如下图所示。

交易保证金是PayPal新领导层需要改进的一个领域。交易保证金多年来一直在下降,其中2022年下降幅度尤其大,如下图所示。

为了抵消交易费用,非交易费用的趋势要好得多。第三季度同比下降了 3%,这很好,因为它显示了执行团队削减成本举措的结果。

尽管交易费用快速上升,但非交易成本削减措施足以推动营业利润率环比提高20个基点。通过让账户流失并专注于产生更高收入的账户,PayPal 正在抵消激烈竞争带来的利润压力。所有这些都导致今年每股收益健康增长。

PayPal最近聘请亚历克斯·克里斯 (Alex Chriss) 担任首席执行官,杰米·米勒 (Jamie Miller) 担任首席财务官。最近的财报电话会议是 Alex Chriss 作为 PayPal 首席执行官的第一次电话会议,我对他的评论的评价非常积极,原因有两个。

首先,我相信在听到他对公司的愿景后,资本配置错误的风险会降低。在财报电话会议上,他提到要专注于内部运营和执行,而不是寻找收购机会来增加收入和利润。我相信这大大降低了大型并购交易的风险,因为这些交易往往会破坏价值。

其次,我相信他非常关注利润稳定和利润增长。这意味着活跃账户应该继续下降,但如果利润率稳定的话那就没问题了。他在电话会议上表示,“我们将以利润增长的收入增长为指导”。市场将密切关注利润率,如果利润率改善,他可能会对该股变得更加乐观。

总体而言,高管领导层的过渡可能会很棘手,而且这是一个风险。但在我看来,新任首席执行官非常专注于正确的事情,而且更有可能产生积极的影响。他的行动和结果可能成为该股扭转业绩所需的催化剂。

以下评论将重点关注 GAAP 每股收益,而不是非 GAAP 每股收益。GAAP 和非 GAAP 每股收益之间的主要区别是基于股票的薪酬,这是一项不容忽视的实际费用。

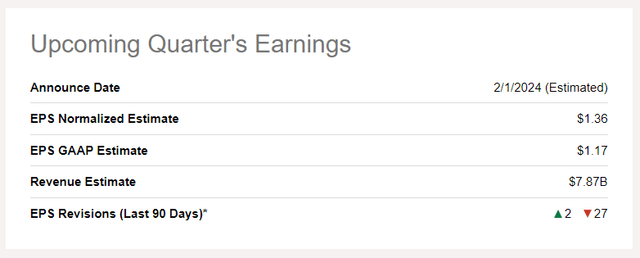

执行团队预计今年每股收益为 3.75 美元,这意味着第四季度每股收益为 1.20 美元。目前普遍预期为 1.17 美元,这意味着如果盈利符合执行团队的预期,那么 PayPal 下季度的盈利将再次超出预期。

在接下来的 5 年里,预计交易利润率仍将面临挑战,但随着利润较低的账户的流失,最终会稳定在 45%。预计非交易费用将成为营业利润率的推动因素,因为非交易费用的增长速度应该慢于收入的增长速度。

随着 TPV 以两位数的速度增长(由 Braintree 和 Venmo 推动),我预计收入增长将保持在 7-8% 的范围内。毕竟,PayPal在支付行业确实拥有相当强大的地位。接受率可能仍将面临挑战,我预计其将继续下降至约 1.5% 的范围(从第三季度的 1.72% 开始)。

PayPal 的自由现金流状况相当稳定。如果管理层继续重新部署回购(并且不将宝贵的自由现金流浪费到破坏价值的投资中),假设未来 5 年每年回购金额约为 40 亿美元,PayPal 可以回购约 30% 的已发行股票。

总而言之,在这些假设下,我相信 PayPal 可以在未来 5 年内将每股收益增长至 5.5 美元左右,以 2022 年为起点,复合年增长率约为 22%。在我看来,PayPal只要做好它正在做的事情,就有望将每股收益增长削减到相当健康的水平。

根据上述基本面,PayPal 的估值对该股来说是一个令人信服的论据。

PayPal 的交易价格约为 59 美元,即 2023 年 EPS 指导值为 3.75 美元的 15.7 倍市盈率。将这个相同的倍数应用到我的 5.5 美元盈利预测中,得出的股价约为 86 美元,回报率高达 40%。

据《华尔街日报》报道,标准普尔 500 指数的市盈率为 20.4 倍,因此 PayPal 比当今市场便宜。当然,任何多重扩张的假设都会使购买 PayPal 的理由更加引人注目。应用 S&P500 倍数得出的股价约为 114 美元。

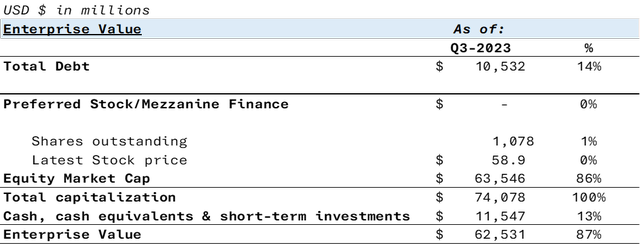

除了具有吸引力的市盈率外,PayPal 在过去 12 个月产生的 55 亿美元自由现金流中,其 EV/FCF 也极具吸引力,仅为 11.3 倍。这意味着 PayPal 的自由现金流收益率相当有吸引力,约为 8.8%。企业价值计算如下:

有几个风险因素可能会破坏PayPal 的乐观前景和投资:

收购率远低于 1.5% 的范围,如果迅速达到该水平,对该股来说将是灾难性的。我预计采用率每年平均下降约 7 个基点。但如果利率下降的速度比这更快,那对股票来说就不是什么好事。

活跃用户增长最终趋于稳定(理想情况下是增长),并且 PayPal 有能力使产生最多交易的账户保持健康的利润。我预计 PayPal 每年会损失 2% 的活跃账户,但如果损失超过这个数字,对股票来说就不是什么好事。

失控的交易费用可能对该股造成打击。为了实现利润率增长,交易利润率必须在某个时刻稳定下来。如果它继续走低,那么对股票来说就不是什么好事。

如果 PayPal 能够维持目前的 TPV 增长速度、稳定交易利润率、稳定运营利润率并管理其接受率下降,那么该公司的股票就有约 40% 的有趣回报潜力。毫无疑问,业务面临一些压力,但这正是机会,也是 PayPal 估值有吸引力的原因。

PayPal 2023 年每股收益指导值为 15.7 倍,低于标准普尔 500 指数市盈率 20.4 倍。我对每股收益的展望是它会保持健康的增长。我预计未来五年每股收益将接近 5.5 美元,这将导致股价约为 86 美元,回报率高达 40%。

当然,这其中存在很多风险。但 PayPal 的估值在很大程度上减轻了这种风险,只要 PayPal 继续做它正在做的事情,该股在未来 5 年应该会表现良好。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~