作者 | Juxtaposed Ideas

编译 | 华尔街大事件

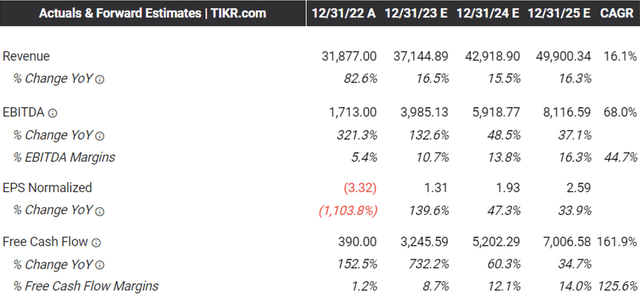

目前,Uber(NASDAQ:UBER)公布了2023年第 3 季度财报业绩,总预订额为 $353亿,收入为 $93亿。除此之外,其调整后 EBITDA 扩大至 $11亿,调整后每股收益扩大至 $1亿。盈利能力的提高也直接促进了其稳定的资产负债表,净债务状况为 $40.8亿。

Uber还在过去几年中不断进行收购,包括2020 年的 Careem(大中东地区的超级应用)、2020 年的 Postmates(订单配送/取货)、2021 年的 Drizly(酒精配送)和2021 年通过股票/现金融资组合实现转移(物流/货运)。

我们相信,这些努力使 Uber 能够提供一个涵盖运输、货运/送货和食品/杂货等领域的垂直整合平台,除此之外, Uber One 计划在 18 个国家/地区的全球会员数量已增至 1500 万,会员每月的支出比非会员高出 4 倍。

最重要的是,这些发展引发了 Uber 非常有希望的2023年第4季度指导,总预订量为 $370亿,调整后 EBITDA 为 $12.1亿。

话又说回来,这些发展导致 Uber 的 FWD EV/ EBITDA 估值为 32.94 倍,FWD P/E 估值为 46.96 倍,而其 1 年平均值为 21.89 倍/ 33.11 倍,行业中位数为 11.22 倍/ 18.07 倍分别为x。

也许这归因于乐观的共识预期,Uber 预计到 2025 财年将实现令人印象深刻的营收和利润扩张,复合年增长率分别为 +16.1% 和 +68%。

最重要的是,凭借强劲的盈利能力,我们认为中短期内不会出现任何问题,尽管$21.5亿的债务将于 2025 年到期,部分得益于 2028 年到期的新可转换优先票据发行。

如上所述,额外的流动性还将使 Uber 管理层能够利用过去几年一直在探索的多种增长机会。

因此,我们可以理解为什么市场先生给予该股巨大的盈利增长溢价,其表现优于其直接同行。

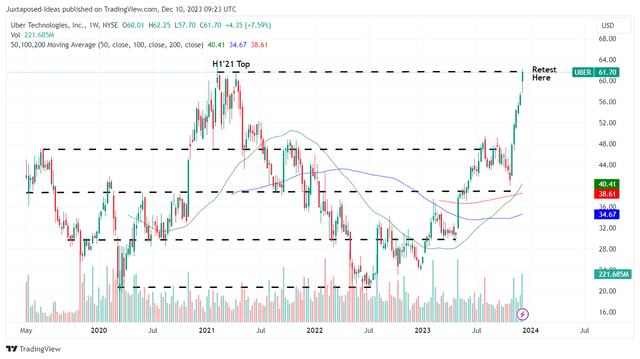

加上自 2023 年 12 月 18 日起被纳入标准普尔 500 指数,Uber 股票也迅速突破了 50/100/200 天移动平均线,目前正在重新测试之前的 21 年上半年阻力位 60 美元。

一方面,我们可以理解为什么该股迄今为止持续攀升,特别是由于其顶线/底线业绩的预计改善以及对机器人出租车的监管审查的加强。

在通用汽车公司发生 Cruise 撞车事故后尤其如此,导致“该公司将其所有车辆从美国道路上撤下”,这进一步说明了为什么传统出租车/叫车服务可能会在更长一段时间内保持常态。

如果说有什么不同的话,那就是最近与谷歌位于凤凰城的 Waymo 的合作证明了 Uber 的卓越平台,进一步巩固了其作为超级应用程序的地位,在不同城市/国家提供多元化的产品。

另一方面,我们不确定优步的涨势是否可持续,因为其股票估值存在巨大溢价,在这些虚高的水平上为感兴趣的投资者提供了最低的安全边际。

根据管理层的 2023 财年调整后 EBITDA 指引为 39.8亿美元和最新季度已发行股票 2.1B,我们预计每股调整后 EBITDA 为 1.89 美元。结合 1 年期 EV/ EBITDA 平均值 21.89 倍,我们认为 Uber 的交易价格远高于其 41.37 美元的公允价值,而这些水平已在 2023 年 10 月的某个时候突破。

由于中短期内可能出现痛苦的调整,分析师倾向于谨慎地将 Uber 股票评级为持有(中性)。

观察股票走势更长时间可能会更谨慎。不要追赶这次反弹。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~