今年10月,美国BIS将用于45纳米制造节点、不太先进的光刻设备和更成熟的工艺,以及某些用于蚀刻和薄膜沉积的先进工具添加到限制出口的物品清单。这一措施预计将于一个月后生效。

受此影响,10月,中国半导体制造设备的进口额同比飙升。据海关数据显示,10月份各种芯片制造工具(包括用于硅晶圆制造、集成电路和平板显示器制造等)的进口总额达43亿美元,近乎于去年同期的一倍,去年同期为24亿美元。

需求的增加一方面反应了中国半导体公司想要在美国管制措施生效之前储备芯片制造工具,另一方面也反应了中国半导体行业对于半导体制造设备的大量需求,这对于国产设备厂商来说或许是一次机会。

CINNO Research近期同时发布了今年第三季度全球半导体设备厂商市场规模前十排名以及国内半导体设备厂商市场规模前十排名。从市场规模来看,国内半导体设备厂商和全球半导体设备厂商的差距还很大,还不可同日而语。但从增长趋势来看,中国半导体设备厂商则明显优于全球半导体设备厂商。

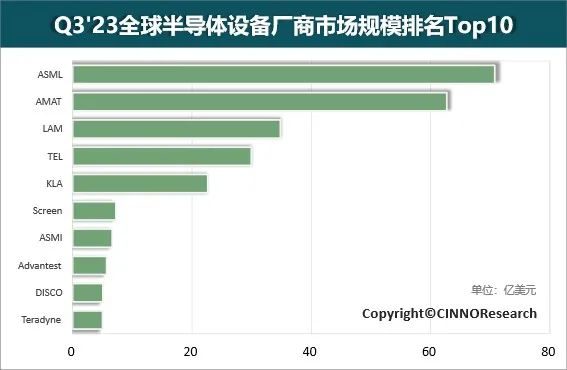

据CINNO Research数据显示,2023年第三季度全球半导体设备厂商市场规模排名前十的厂商营收合计超250亿美元,同比下降9%,环比增长3%。

在市场规模排名前十的全球半导体厂商中,只有三家厂商的营收实现了同比增长,分别为排名第一的荷兰阿斯麦(ASML)(同比增长24.4%)、排名第六的日本迪恩士(Screen)(同比增长13.8%)以及排名第七的荷兰ASM国际(ASMI)(同比增长9.9%)。其中,ASML的增长主要是由于其2022年的Fast Shipment,需要客户完成工厂验证后才能确认营收,延迟至2023年营收才获得了大幅增长。

日本的东京电子(Tokyo Electron)是十家厂商中同比下降最大的厂商,同比下降了37.4%。此外,美国的半导体设备厂商此次清一色都是下降,尤其是排名第三的泛林(Lam Research)是所有厂商中同比下降最多的,为31.4%。

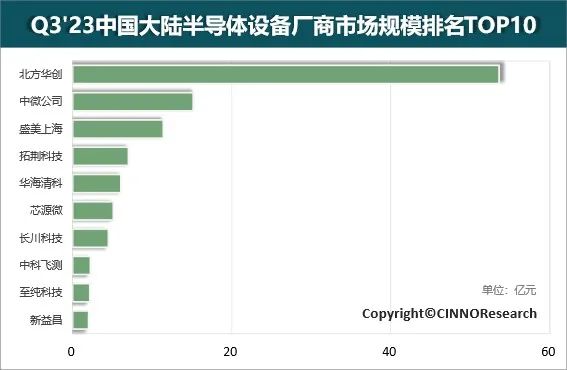

相反,国内的半导体设备厂商则只有三家营收下降,分别是排名第七的长川科技(同比下降21.0%)、排名第九的至纯科技(同比下降21.3%)以及排名第十的新益昌(同比下降27.1%)。其它七家都获得了大幅增长,尤其是排名第八的中科飞测的增长最多,达62.4%。据悉, 中科飞测的主营产品是集成电路的过程控制设备,包括无图形晶圆缺陷检测设备系列、图形晶圆缺陷检测设备系列、三维形貌量测设备系列、薄膜膜厚量测设备系列等。

排名第一的北方华创也获得了50.5%的同比增长,稳居国内半导体设备厂商榜首。

据CINNO Research的统计数据,2023年第三季度国内半导体设备厂商市场规模排名前十的总营收合计超109亿元,同比增长36%,环比增长23%。

随着美国对于中国半导体设备的限制措施越收越紧,国内半导体设备的厂商的机会也会越来越多,大陆半导体厂商的营收或还将会进一步增长,国产设备厂商将驶入快速增长的黄金赛道。

但不可否认的是,国内想要真正实现半导体设备的全国产化还需要很长的路要走。目前,国内的半导体设备企业数量不断增加,市场营收也在快速增长,然而设备体系仍然不完善,无法形成完整的产业生态系统。其次,国内设备还无法满足一些特殊工艺的需求。此外,由于企业数量不断增长,“内卷”情况也变得越来越严重。

为了应对这些问题,大陆半导体厂商还需要不断地进行创新,并沉下心专研,加大核心部件的开发。此外,半导体厂商还需要与芯片制造企业协同合作,不断提升工艺和关键工艺的性能,加快开发量少难度大的特殊工艺设备。

另外,高科技领域的良性竞争是推动科技发展的动力,但过度的内卷则会适得其反。大陆半导体设备厂商应遵循公平竞争原则,共同推动国内半导体设备产业的发展。

END