作者 | Valuentum

编译 | 华尔街大事件

Salesforce ( NYSE: CRM ) 于11 月 29 日发布了强劲的第三财季业绩,并提供了第四财季的前景,该业绩好于共识预期。在当前美国不确定的经济形势下,该公司的表现相当受欢迎,因为这家领头羊表明基于云的 CRM 软件支出持续强劲。收入较去年同期增长 11%,而非 GAAP 摊薄后每股收益为 2.11 美元。Salesforce 的前景比华尔街的预期更为乐观。道琼斯工业平均指数成分股第四财季非公认会计原则每股收益目标为 2.25-2.26 美元,好于市场普遍预测的 2.18 美元。Salesforce 强劲的季度报告只会增强我们对 Salesforce 长期前景的信心。

以下是首席执行官马克·贝尼奥夫在新闻稿中对本季度的评价:

我们在去年启动的盈利增长计划上又取得了强劲的季度业绩,实现了 87 亿美元的收入,并再次提高了本财年的营业利润率指引。我们现在是按收入计算第三大企业软件公司、第一大人工智能 CRM 和第一大企业应用程序公司。最重要的是,我们将 CRM、数据、人工智能和信任整合到一个集成平台中,引领我们的客户进入一个生产力和增长令人难以置信的新时代。”

我们认为 Salesforce 的增长跑道仍然很长。到 2026 年,其潜在市场总额目标为 2,900 亿美元,并且正以 13% 的复合年增长率增长。该公司的土地扩张战略为其现有客户群带来了增量收入,而地域扩张和多云采用也有助于提高业绩。该公司的目标是到 2026 财年实现收入 500 亿美元,高于 2024 财年 34.75 至 348 亿美元的预期收入,并且随着业务规模的扩大,该公司的营业利润率应会继续扩大。截至本季度末,Salesforce 的现金和有价证券总额约为 119 亿美元,短期和长期债务约为 94 亿美元,这对于良好的净现金状况来说是有利的。本财年的前 9 个月,自由现金流总计 62 亿美元,高于去年同期的 37 亿美元。

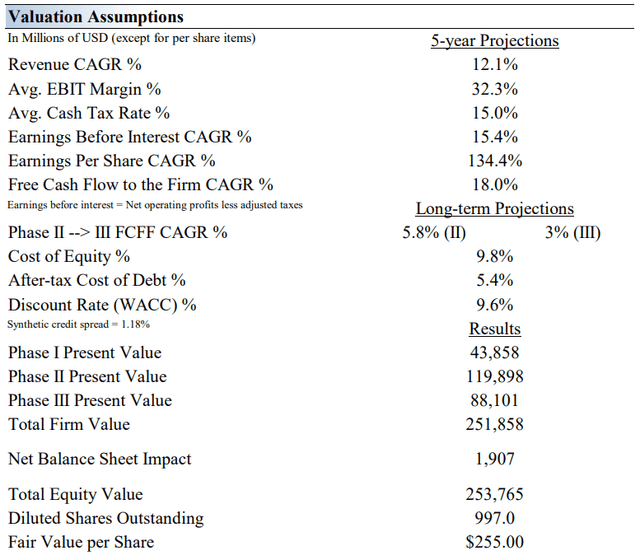

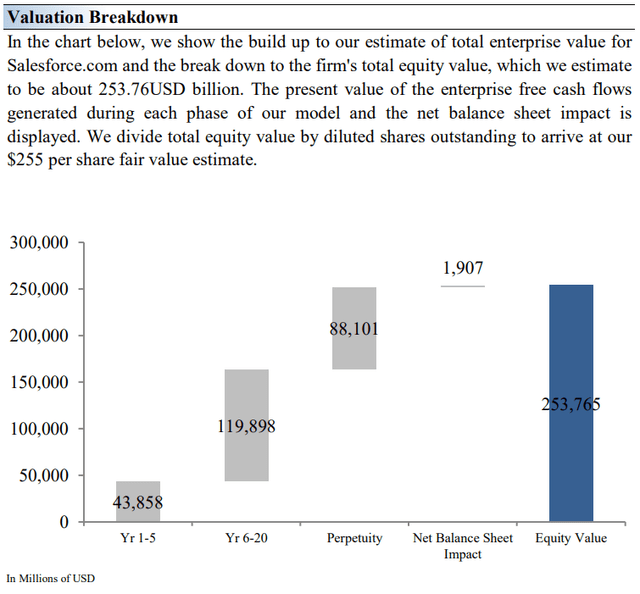

自上次更新以来,我们对收入增长预测进行了微调,并将其保持在较低的两位数范围内。现在,我们预计未来五年的复合年收入增长率为 12.1%,而之前为 14.4%。然而,我们大幅提高了我们的营业利润率[EBIT]假设,我们现在预测该公司未来五年的非公认会计准则平均营业利润率为32.3%,显着高于我们之前的假设,占很大一部分公允价值估计修订中的Delta。我们认为 Salesforce 正在很好地扩展其业务,首席执行官马克·贝尼奥夫 (Marc Benioff) 最近的评论表明,该公司继续拥有稳固的运营杠杆,这是其可扩展业务模式所固有的。自上次更新以来,Salesforce 的表现超出了我们的预期,我们目前的公允价值估计为每股 255 美元(原每股 163 美元)。

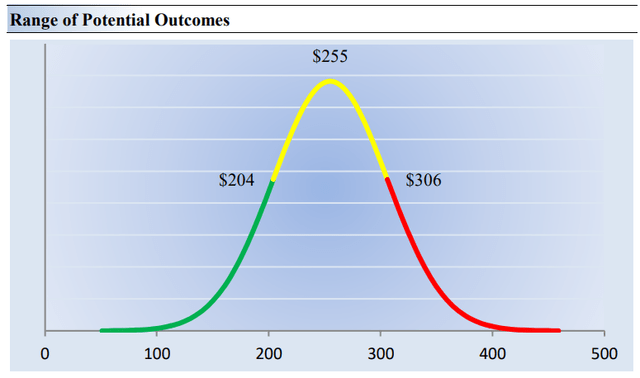

贴现现金流 [DCF] 流程的一个组成部分是安全边际的应用,因为公允价值估计对许多假设很敏感,其中最重要的是中期收入和中期营业利润率假设。我们喜欢在流程中使用公允价值估计范围,以解决使用 DCF 估值模型工具时的精确性陷阱。换句话说,如果一个人认为一只股票每股价值 100 美元,那么说该股票的价值可能更合适,比如说,在 80 美元到 100 美元之间。在这种背景下,我们认为 Salesforce 的公允价值范围为 204 美元至 306 美元,这个范围很宽,不仅考虑了未来收入增长的潜在变化,还考虑了其中期营业利润率的上升和下降。我们对 255 美元的公允价值估计只能被视为以下分布中最可能的公允价值。Salesforce 拥有巨大的潜在市场机会,因为它正在将其业务扩展到更高的调整后营业利润率。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~