作者 | JR Research

编译 | 华尔街大事件

Airbnb(NASDAQ:ABNB )11 月初发布的第三季度财报证实了该公司正在走向长期周期性复苏。此外,在消化了夏季旅游旺季的激增后,该行业的周期性顺风预计将进一步推动增长。在个体房东供应量强劲增长的支撑下,Airbnb 拥有独特的优势,能够充分利用其网络效应护城河。此外,管理层强调,它继续观察到寻求利用 Airbnb 价值主张的旅行者的强劲需求动态。因此,寻求实惠住宿的家庭会发现该公司的产品很有吸引力,因为它“迎合了不同类型的旅行者”。

有趣的是,管理层强调,其平均每日房价或 ADR 的演变预计将“与酒店相比更加温和,预计酒店价格将继续上涨”。因此,Airbnb 应该继续寻找寻求价值的旅行者,以减轻美国经济不确定性增加和高通胀率的影响。该公司还增强了定价工具,以帮助其东道主更好地控制价格并可能刺激需求。管理层表示,“较高的 ADR 往往会导致较低的夜间生长,而较低的 ADR 则会导致较高的夜间生长。” 因此,我认为投资者不应期望其 ADR 出现显着增长,因为 Airbnb 希望在下一个扩张阶段获得市场份额。

细心的投资者应该知道,Airbnb 将其首席财务官戴夫·斯蒂芬森 (Dave Stephenson) 提升为首席商务官。首席执行官布莱恩·切斯基(Brian Chesky)强调,Airbnb“正处于一个拐点,专注于在2023年完善其核心服务,现在正准备向前迈进。” 该公司在第三季度股东信中向投资者通报最新情况时,非常清楚“超越核心”的含义。它强调其重点是“国际扩张和打造差异化产品”。此外,管理层还表示,爱彼迎“在国际市场的渗透率仍然不足”,因为它在德国、巴西和韩国取得了强劲的业绩。值得注意的是,Airbnb 强调,在韩国,Airbnb 第三季度的总预订天数较 2019 年同期增长了 54%。

预计 Airbnb 2023 财年调整后 EBITDA 利润率为 36%。此外,Airbnb今年的自由现金流或 FCF 利润率预计将超过 44%。该公司应该利用其强劲的盈利能力,在下一个增长阶段与国际市场上的传统 OTA 和酒店运营商展开竞争,并在美国验证了其商业模式。

然而,监管挑战可能仍然是更积极的全球扩张阶段的主要障碍。因此,酒店运营商可能会引发针对 Airbnb 的更强烈的抵制。斯蒂芬森的任命预计将至关重要,因为该公司将开始一个可能更加密集的投资阶段,引导爱彼迎从疫情挑战中获得显着的盈利能力转变。尽管有这样的警告,管理层还是强调说,“200 个排名前 200 的市场中有 80% 都制定了相关法规。” 因此,管理层对“可行的家庭共享解决方案,支持 Airbnb 的增长”持乐观态度。国际市场的监管挑战预计将成为投资者必须密切关注的主要增长障碍,因为Airbnb的定价较高。

Airbnb最近的预期 EBITDA 倍数为 20.8 倍,远高于酒店业同行 12.1 倍的中位数(根据 S&P Cap IQ 数据)。因此,市场继续反映出Airbnb的明显增长溢价,以维持其增长态势。

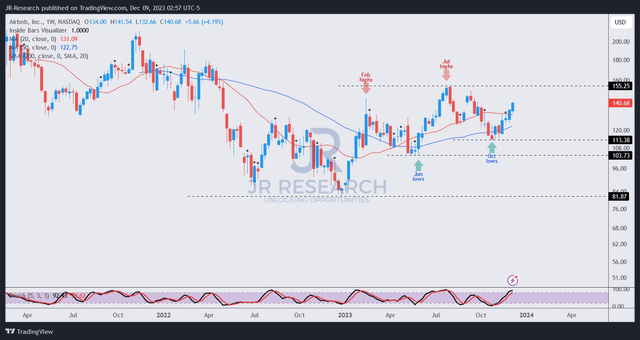

Airbnb的价格走势具有建设性,抄底买家积极捍卫 10 月份低点(113 美元水平)。因此,Airbnb维持了其上行趋势偏见,这表明我们可能会突破 2023 年 7 月高点(155 美元的水平)以验证其上行趋势的延续。但如果投资者未能利用急剧抛售来创下 10 月份低点,Airbnb的买入水平将不再处于最佳买入区域。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~