半导体周要闻

2023.12.4-2023.12.8

1. 中国台湾公布核心关键技术清单:14nm及以下芯片制造先进封装等禁止中国大陆取得

中国台湾地区部门“国科会”12月5日公布了22项核心关键技术清单,涵盖军事、农业、半导体、太空、网络安全等领域,包括14nm及以下制程的芯片制造技术以及关键气体、化学品及设备技术、先进封装等。

当地立法机构通过修正法律条文,明确规定“任何人不可为外国、中国大陆、中国香港、中国澳门及境外敌对势力等,窃取核心关键技术”,违者最高可处12年有期徒刑,罚金可视不法所得利益加倍。

2. 明年半导体暴增百分之20,哪些赛道市场回暖?

市场回暖,存储先行被称为半导体周期指南针的存储芯片,早已露出回暖端倪。

在WSTS最新的预测中,明年全球半导体市场的增长将主要由存储市场推动。2024年,全球存储市场将会暴增44.8%。存储的复苏早已势不可挡。

射频前端市场的复苏,封装厂的感受更快。

根据Yole Development的统计与预测,2022年移动终端射频前端市场为192亿美元,到2028年有望达到269亿美元,2022-2028年年均复合增长率将达到5.8%。

模拟芯片在WSTS对于模拟芯片明年的增长预测中,模拟芯片将个位数增长3.7%。模拟芯片作为半导体产业“压舱石”之一。

逻辑器件消费级CPU已开始复苏。从晶圆代工厂来看,中芯国际第三季销售收入环比开始增长,显示逻辑芯片(CPU、GPU等)的需求开始回暖。

英特尔将推出备受期待的 Meteor Lake 芯片,采用Intel 4制程工艺,首次引入了针对人工智能加速的NPU。

独立硬件供应商(IHV)和独立软件供应商(ISV),以在2025年前为超过100万台个人电脑(PC)带来人工智能(AI)特性。AMD Ryzen 8000系列AM5桌面处理器预计将于2024年推出。新一代处理器预计将采用基于Zen 5架构的CPU核心。PC方面,AMD首席执行官苏姿丰认为,随着行业客户库存开始恢复正常,PC市场正在复苏,公司业务也会回归正轨。预计今年的市场规模约2.5-2.55亿台左右,考虑到AI PC和现有的Windows更新周期,预计2024年会出现增长,回归季节性上升周期。

3. 电子设备看不见的碳排放量

碳排放量以克为最小的单位。尽管如此,由于大量的二氧化碳被释放到大气中,所以通常用千克、公吨、兆吨和十亿吨来计量。

大多数电子设备的碳影响发生在设备及其元器件和部件的制造过程中。为了有效地减少设备及其部件制造过程中排放到大气中的碳排放,需要对设备生命周期中每个部件和元器件的制造的每个过程和每个步骤进行广泛而详细的分析和数据收集。订购BOM数据库碳排放模块中的任何一个都允许订阅者在IC芯片级别开始他们的碳分析。

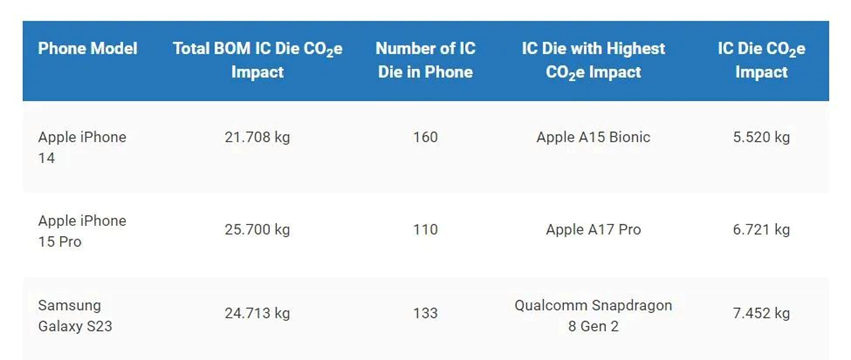

碳计算是针对一个单位的。将表1中的IC芯片碳排放量乘以每部手机的总出货量,IC芯片二氧化碳当量(CO2e)最好以公吨而不是千克来计量。例如,TechInsights智能手机国家份额追踪服务提供的数据显示,苹果在2022年Q3出货了380万部iPhone 14基本款。其IC芯片每单位产生21.708千克二氧化碳当量,仅IC芯片一个季度的IC芯片总二氧化碳当量估计超过82,490公吨。一年后,苹果公司在2023年第三季度出货了440万部苹果iPhone 15 Pro,计算出其IC芯片的碳排放量超过11.3万公吨。

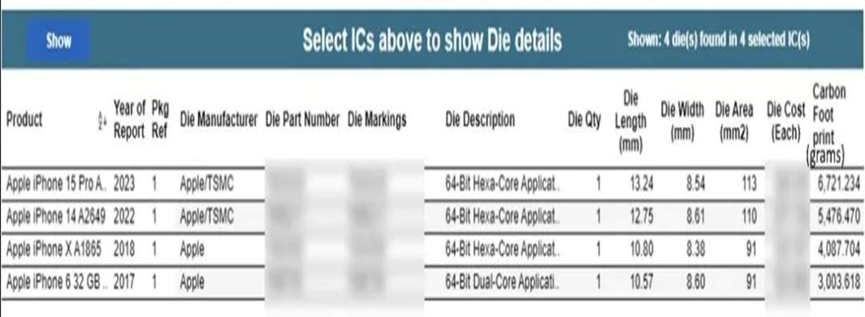

IC芯片碳排放量:苹果 A17 Pro - 6.721 kg, 苹果A15 Bionic - 5.475 kg, 苹果A11 Bionic - 4.086 kg, 苹果A8 Bionic - 3.002 kg。来源:TechInsights的BOM数据库碳排放模块。

4. 分析师:今年ASML取代应用材料,成为全球头号WFE设备商

分析师Robert Castellano认为,ASML将在2023年超越应用材料,成为WFE(晶圆前端)半导体设备领域的顶级供应商。

ASML是占主导地位的设备公司之一,增长47.6%,这将使该公司在2023财年跃居WFE公司第一位。尽管应用材料将其2018财年的3.31亿美元收入转移到2019财年,但ASML仍是排名第一的公司。

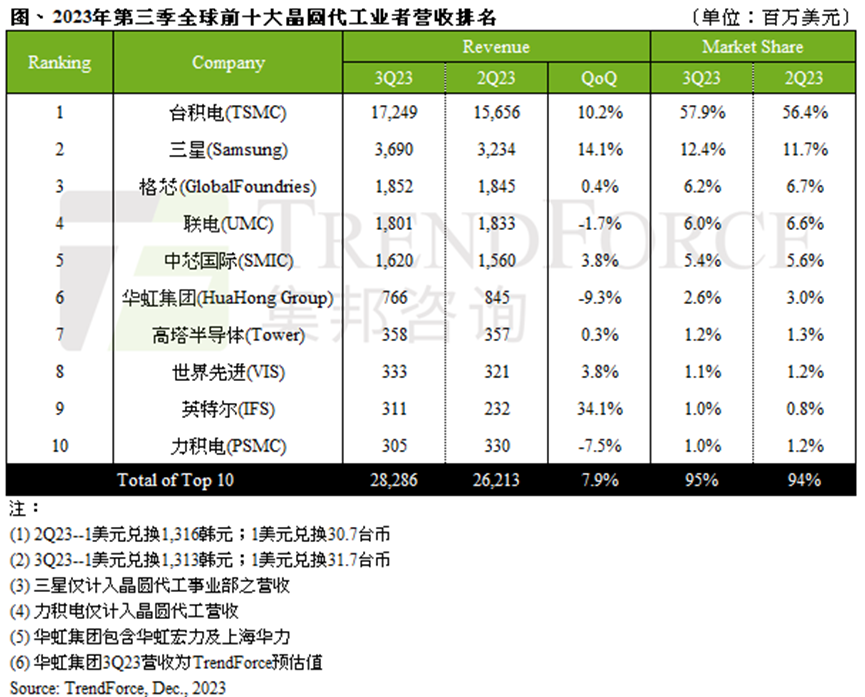

5. 2023年第三季全球前十大晶圆代工产值环比增长7.9%

台积电(TSMC)、三星(Samsung)3nm高价制程贡献营收亦对产值带来正面效益,带动2023年第三季前十大晶圆代工业者产值为282.9亿美元,环比增长7.9%。

台积电3nm正式贡献营收,第三季市占率上升至58%。

台积电(TSMC)受惠于PC、智能手机零部件如iPhone与Android新机,以及5G、4G中低端手机库存回补急单助力,加上3nm高价制程正式贡献营收,抵销第三季晶圆出货量下滑负面因素,第三季营收环比增长10.2%,达172.5亿美元。其中3nm在第三季营收占比达6%,而台积电整体先进制程(7nm含以下)营收占比已达近6成。三星晶圆代工事业(Samsung Foundry)受惠先进制程Qualcomm中低端5G AP SoC、Qualcomm 5G modem,及成熟制程28nm OLED DDI等订单加持,第三季营收达36.9亿美元,环比增长14.1%。

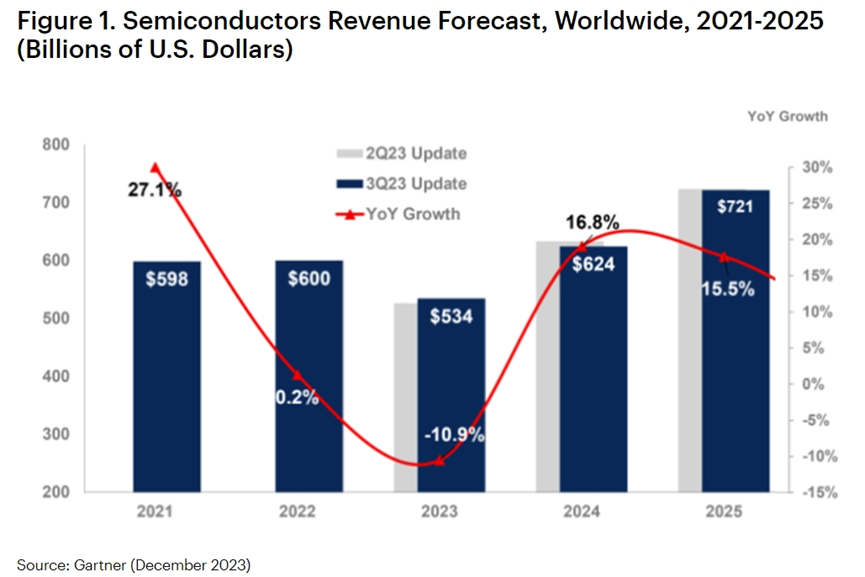

6. 存储带动,2024年全球半导体营收增将长16.8%

集微网消息,根据Gartner公司的最新预测,2023年全球半导体营收预计将下降10.9%,至5340亿美元。2024年这一市场将增长16.8%,达到6240亿美元。

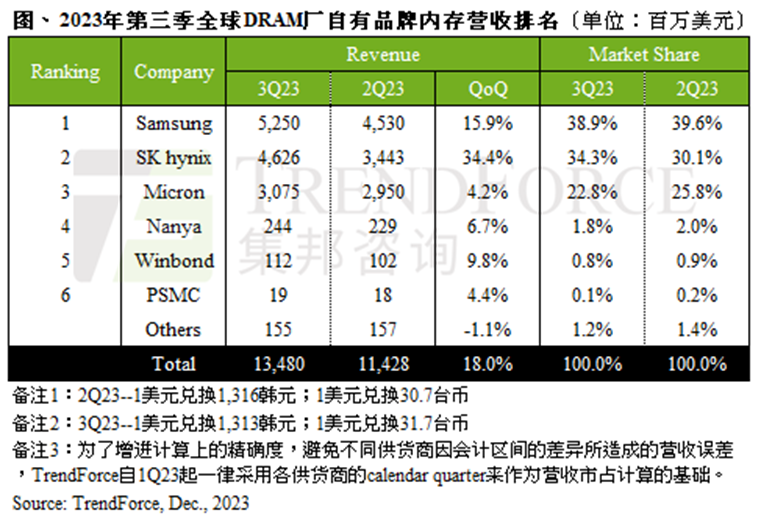

7. DRAM产业Q3营收达134.8亿美元,合约价还将上涨

根据TrendForce集邦咨询调查,2023年第三季度全球DRAM产业合计营收达134.8亿美元,季增长率约18%。下半年需求回温,买方重启备货动能,使得DRAM芯片原厂应收均有增长。展望第四季度,预计出货增长幅度有限,但合约价还将继续大涨。

三星DRAM营收在第三季度增长约15.9%,来到52.5亿美元,市场份额38.9%位居第一。三星得益于AI对高容量产品需求的稳定,以及1alpha nm DDR5量产,量价齐升。SK海力士受惠于HBM高带宽存储、DDR5产品质量稳定,出后已经连续第三季度增长,并且平均单价季增约10%;营收约46.26亿美元,季增高达34.4%。

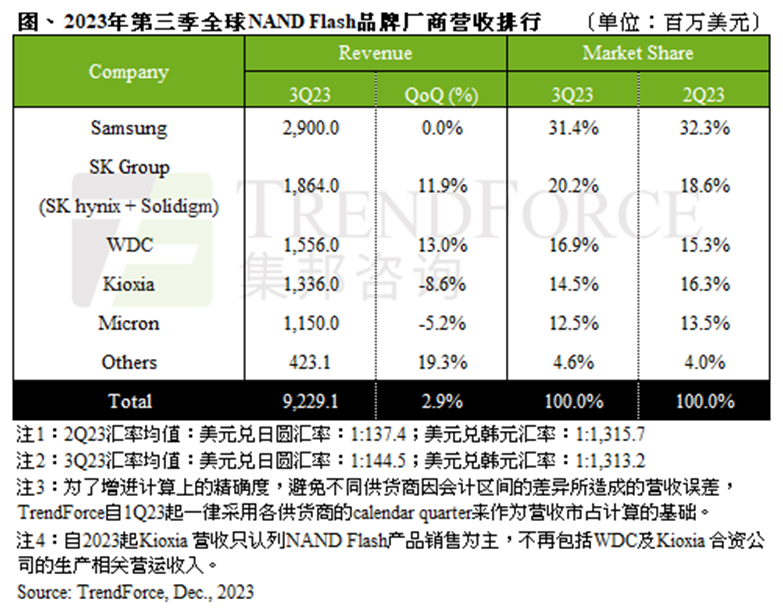

8. Q3 NAND产业营收环比增长2.9%,预计Q4量价齐涨

根据研究机构TrendForce集邦咨询统计,随着存储芯片龙头减产效果显现,2023年第三季度NAND Flash市场出货量环比增长3%;整体合并营收92.29亿美元,环比增长约2.9%。展望第四季度,该机构预计NAND Flash产品将量价齐涨,预估全产品平均销售单价涨幅将来到13%,整体NAND Flash产业营收环比增长幅度预估将逾两成。

2023年Q3,三星依旧是市场第一,铠侠、美光是唯二营收环比下跌的从业者。三星得益于消费电子市况改善,尤其是智能手机、PC对大容量存储的需求强劲,NAND营收保持与Q2相同的水平,约为29亿美元,市场份额31.4%,平均销售单价止跌回升1~3%。

9. 华虹正式接盘成都格芯注册资金228亿元!

原本计划投资近百亿美元的成都格芯项目,停业多年后,如今已被华虹正式接盘,项目大门口已经换成了“华虹集成电路(成都)有限公司”的标识。

在2018年下旬进入停摆状态后,成都格芯在2019年初决定关闭格芯一期项目。多次协商未果,格芯与成都政府曾因资产处置问题对簿公堂。2020年5月,成都格芯裁撤了最后的74名员工,正式停工停业。

本项目建设一条12英寸集成电路生产线。项目计划工期:1007日历天,其中设计工期30日历天,施工工期977日历天,项目计划月产能30K片。

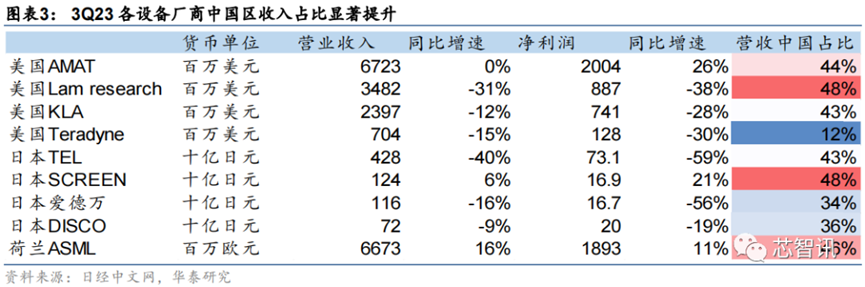

10. 中国大陆半导体设备市场大涨42%,但国产厂商份额仅5%?

各区域销售情况来看,中国台湾市场销售额为37.7亿美元,和去年同期(72.8亿美元)相比几乎腰斩(暴跌48%),下滑幅度高居前6大市场之冠;中国大陆市场销售额较去年同期暴增42%至110.6亿美元,占全球整体销售额比重达43%、首度突破40%大关,连续两个季度高居全球最大半导体制造设备市场;日本市场销售额大跌29%至18.2亿美元、北美下滑5%至25亿美元、欧洲增长2%至17亿美元、韩国大跌19%至38.5亿美元。

TrendForce统计,2023年的全球成熟制程产能当中,中国大陆厂商的占比将达到29%,预计到2027年这一占比将达到33%。

根据全球半导体观察的不完全统计,除了7座已暂停搁置的晶圆厂,目前大陆建有44座晶圆厂,其中12英寸晶圆厂25座,6英寸厂4座,8英寸晶圆厂/产线15个。此外,还有正在建设晶圆厂22座,其中12英寸厂15座,8英寸厂8座。未来包括中芯国际、晶合集成、合肥长鑫、士兰微等在内的厂商还计划建设10座晶圆厂,其中12英寸厂9座,8英寸晶圆厂1座。总体来看,大陆预计至2024年底,将建立32座大型晶圆厂,且全部锁定成熟制程。

莫大康:浙江大学校友,求是缘半导体联盟顾问。亲历50年中国半导体产业发展历程的著名学者、行业评论家。

- 以上评价仅代表嘉宾立场。

- 求是缘半导体联盟版权所有,转载需注明出处。

- 求是缘半导体联盟开设‘莫大康专栏’,公众号底部点击‘精彩回顾-专家专栏’查看。

- 如有疑问,敬请留言。

求是缘半导体联盟是全球半导体产业生态链上的多个高校的校友、公司、组织机构、政府园区及科研院校等自愿组成的跨区域的非营利性公益组织。联盟由浙江大学校友发起,总部位于上海,其主要职能是为半导体和相关行业的人才、技术、资金、企业运营管理、创新创业等方面提供交流合作和咨询服务的平台,致力于推动全球,特别是中国大陆区域的,半导体及相关产业的发展。

目前联盟不定期举办线上、线下专题活动,有一周芯闻、名家专栏、招聘专栏、活动报道、人物访谈等多种资讯栏目,同时提供咨询、资源对接、市场拓展等服务。