本周有哪些值得关注的数据及榜单呢?

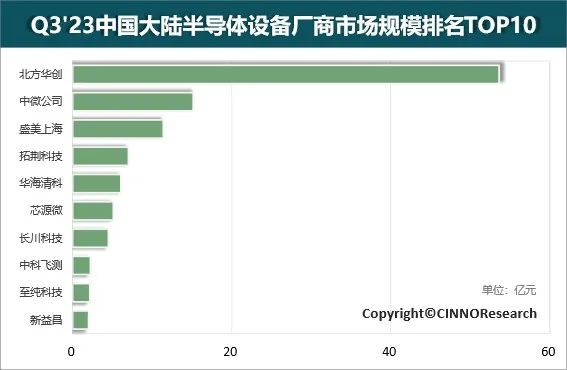

CINNO Research发布2023年Q3中国大陆半导体设备厂商市场规模排名Top10

CINNO Research统计数据表明,2023年Q3中国大陆半导体设备厂商市场规模Top10营收合计超109亿元,同比增长36%,环比增长23%。

入围2023年Q3中国大陆半导体设备厂商市场规模Top10具体来看,北方华创作为国内半导体设备商龙头企业,2023年Q3半导体营业收入约54亿元,远超国内其他设备厂商,稳居排名第一;中微公司排名第二,盛美上海排名第三,TOP3同2023年上班吗排名。今年上市的中科飞测2023年Q3半导体营业收入超2亿元,首次进入TOP10,排名第八。

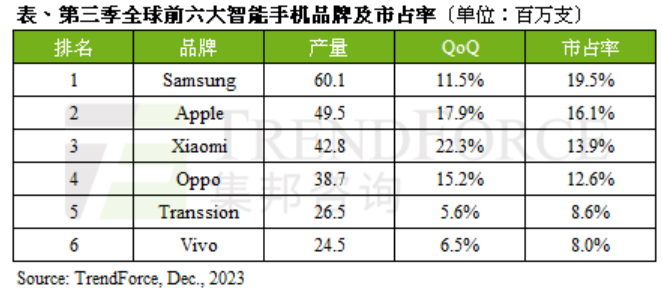

TrendForce:Q3智能手机总产量3.08亿部,环比增长13%

研究机构TrendForce统计显示,自2023年第三季度起,随着渠道库存减少、季节性需求带动,智能手机产量随之增长。第三季度全球智能手机总产量约3.08亿部,环比增长13%,同比增长6.4%,终结连续8个季度的衰退周期。

三星位居全球第一,得益于下半年旗舰机型量产,第三季度产量环比增长11.5%,达到6010万部,市占率19.5%。

苹果位居第二,产量约4950万部,环比增长17.9%,市占率16.1%。由于iPhone 15/15 Plus CIS图像传感器初期良率不佳,影响生产表现,市占率相比去年衰退1.5%,全年产量预计与2022年持平。

小米(含Xiaomi、Redmi、POCO)依旧位居第三,产量约4280万部,环比增长22.3%,市占率13.9%。接近年末,小米无论是整机生产还是零部件备货方面都转为积极,预计全年产量将实现增长。

展望第四季度,TrendForce预计电商促销、年终购物等因素将带动智能手机品牌总产量继续上涨,预计再环比增长5%~10%。2023年全年预计将衰退3%,总产量约为11.6亿部。

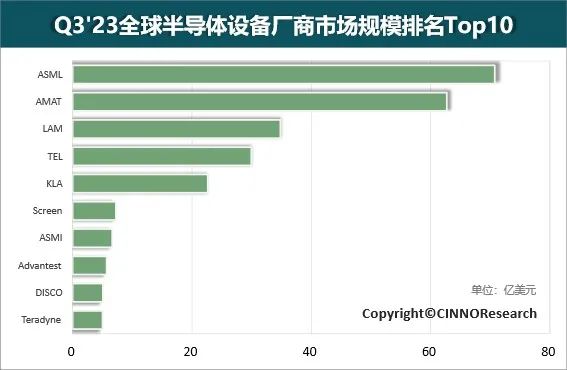

CINNO Research发布2023年Q3全球半导体设备厂商市场规模排名Top10

CINNO Research统计数据表明,2023年Q3全球半导体设备厂商市场规模Top10营收合计超250亿美元,同比下降9%,环比增长3%。

2023年Q3全球半导体设备厂商市场规模排名Top10与2023年上半年的Top10设备商相比,日立高新(Hitachi High-Tech)排名跌出Top10,泰瑞达(Teradyne)排名回归第十。

荷兰公司阿斯麦(ASML)2023年Q3营收约71亿美元,连续三季度超过美国公司应用材料(AMAT),排名第一;美国公司应用材料(AMAT)2023年Q3营收约63亿美元,排名第二;美国公司泛林(LAM)排名重回第三;日本公司Tokyo Electron(TEL)跌出前三,排名第四,;美国公司科磊(KLA)稳居第五;从营收金额来看,2023年Q3前五大设备商的半导体业务的营收加总已超过220亿美元,占比Top10营收合计的88%。

TrendForce:全球十大晶圆代工企业Q3产值增长7.9%

研究机构TrendForce统计显示,2023年第三季度全球前十大晶圆代工企业产值为282.9亿美元,环比增长7.9%。随着终端及芯片库存陆续消化,以及下半年苹果、安卓新机涌现,带动Q3智能手机、笔记本相关零部件急单涌现。此外,台积电、三星3nm制程也对产值带来正面效应。

展望第四季度,TrendForce预计在年底节日季的带动下,智能手机、笔记本电脑供应链备货急单有望延续。尽管终端需求尚未全面复苏,但Android手机年底备货动能小幅优于预期。

TrendForce预计,2023年第四季度全球2023年全球前十大晶圆代工企业产值将持续向上,增长幅度会高于第三季度。

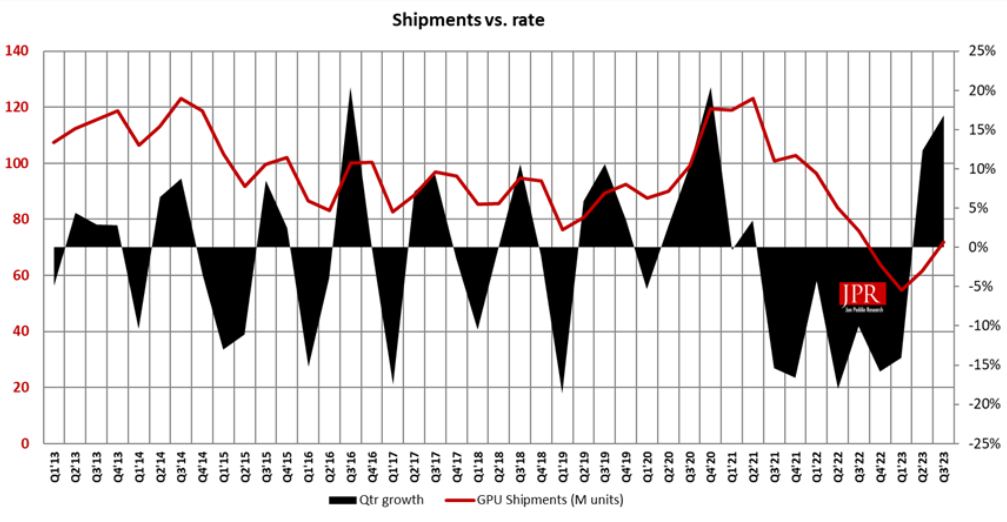

机构:三季度PC GPU出货量增长16.8%,显现复苏态势

根据研究机构Jon Peddie Research统计,2023年第三季度,全球PC GPU出货量达到7190万个,环比增长16.8%。总体来看,民用GPU市场已显现复苏态势,并且采用独立GPU的电脑占比将继续增长。

PC GPU市场中,英伟达、英特尔、AMD出货量均显著增长,其中AMD环比增长达36.6%。市场份额方面,英伟达为19%,英特尔为64%,AMD为17%。目前个人电脑的GPU搭载率为117%,比上季度增长1.6%,这显示出搭载独立显卡的PC占比增加;台式机独立显卡占比增长了37.4%。

Jon Peddie Research表示,第三季度的增长在一年多以来最为强劲,GPU和PC市场经历了过山车式的波动,但是市场总会反弹。GPU出货量一直是观察PC市场的重要指标,预计2022-2026年,全球GPU的复合年增长率将达到4.18%,2026年末总装机量将达到50亿台。未来5年,独立显卡(GPU)在个人电脑中的渗透率将达到30%。

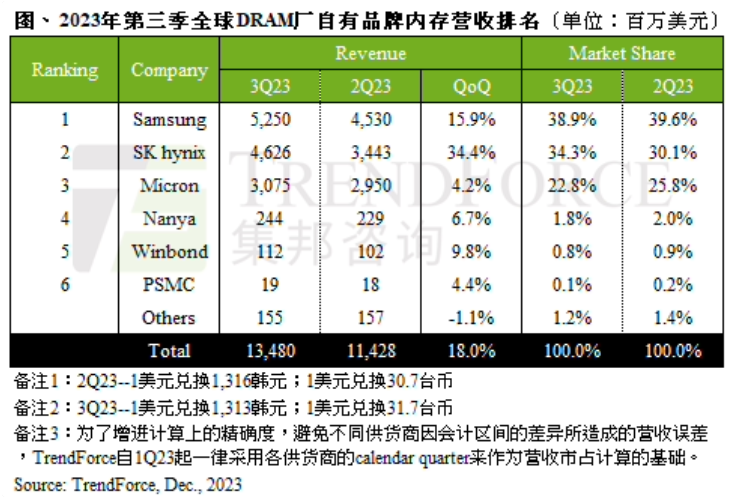

TrendForce称2023年Q3全球DRAM规模134.8亿美元,环比增长18%

根据市场调查机构TrendForce公布的报告,2023年第三季度全球DRAM产业规模合计营收134.8亿美元,环比增长18.0%。

TrendForce表示由于下半年需求缓步回温,买方重启备货动能,让各原厂营收皆有所增长。

展望今年第四季度,供给方面,原厂涨价态度明确,预估第四季DRAM合约价上涨约13%~18%;需求方面的回温程度则不如过往旺季,整体而言,DRAM行业出货增长幅度有限。

机构:2028年全球OLED发光材料市场将超24亿美元,中国占44%

市场研究公司UBi Research称,到2028年全球有机发光二极管(OLED)发光材料市场规模预计将超过24亿美元,其中,中国预计将占其中的44%份额。

UBi Research表示,OLED使用的发光材料市场预计将以复合年均增长率5.8%进行增长,从2023年的18.4亿美元增至2028年的24.3亿美元。

从各国趋势来看,韩国面板企业的材料支出预计将从2023年的11.1亿美元增至2028年的13.6亿美元,复合年均增长率为4.2%。

中国面板企业的材料支出预计将大幅增加,从2023年的7.3亿美元增加到2028年的10.7亿美元。因此,到2028年,针对韩国的特定国家材料采购比例预计将达到56%,中国将达到44%。

IDC:2023年Q3全球可穿戴设备市场,苹果下降26.7%,小米超过三星增长36%

根据IDC追踪的数据显示,2023年第三季度全球可穿戴设备出货量1.484亿台,同比增长2.6%,刷新历年第三季度最佳成绩。

在疫情的推动下,2021年第三季度全球可穿戴设备出货量为1.421亿台;2022年第三季度为1.446亿台。IDC认为今年推动可穿戴设备增长的重要因素,是小型品牌和新兴品类的崛起。

其中,苹果公司2023年第三季度出货量为2990万台,相比较去年同期(4080万台),下降了26.7%,市场占有率为20.2%,相比较去年同期下降了8个百分点;

小米公司2023年第三季度出货量为1160万台,相比较去年同期(850万台),增加了36%,市场占有率为7.8%,相比较去年同期增加了1.9个百分点。

三星公司2023年第三季度出货量为1070万台,相比较去年同期(1180万台),下降了9.1%,市场占有率为7.2%,相比较去年同期下降了1.1个百分点。

Canalys:2024年全球个人电脑市场将增长8%,出货达2.67亿台

市调机构Canalys发表市场预测,预计全球个人电脑(PC)出货量将在连续7个季度下跌后迎来复苏。在近期节日旺季以及宏观经济改善的推动下,预计2023年第四季度市场将增长5%。展望未来,2024年全年出货量预计将增长8%,达到2.67亿台,这主要得益于Windows操作系统更新周期、AI功能以及Arm架构电脑的崛起。

Canalys分析师表示,全球PC市场正在复苏,有望2024年恢复至2019年的水平。此外,全球各大OEM厂商、处理器制造商、操作系统公司等,将在2024年密集推出具备AI功能的新机型,有望提振换机需求。Canalys预计,AI PC未来将取得19%左右的市场份额,其中包括所有M系列苹果Mac电脑。

商用领域方面,预计需求将在2024年迎来激增,对于消费者的调查也展现了乐观态度。高通X Elite芯片的带动下,Arm架构电脑2024年也将大量涌现,功耗优势、续航市场将成为一大卖点。

Gartner:2024年全球存储营收将大增66.3%,带动半导体营收增长16.8%

根据Gartner公司的预测,2023年全球半导体营收预计将下降10.9%,至5340亿美元。2024年这一市场将增长16.8%,达到6240亿美元。

Gartner表示,虽然市场对支持图形处理单元(GPU)等人工智能(AI)工作负载芯片的需求强劲,但不足以弥补智能手机和个人电脑客户的需求减少以及加上数据中心/超大规模支出的疲软,2023年半导体营收将出现两位数下滑。

然而,预计2024年将是反弹之年,在存储市场两位数增长的推动下,所有芯片类型的收入都将增长。

Gartner预计全球存储市场营收2023年将下降38.8%,2024年将反弹,增长66.3%。

另一方面,由于供应商减产,导致DRAM市场价格反弹,预计2024年DRAM营收将增长88%,达到874亿美元。

END