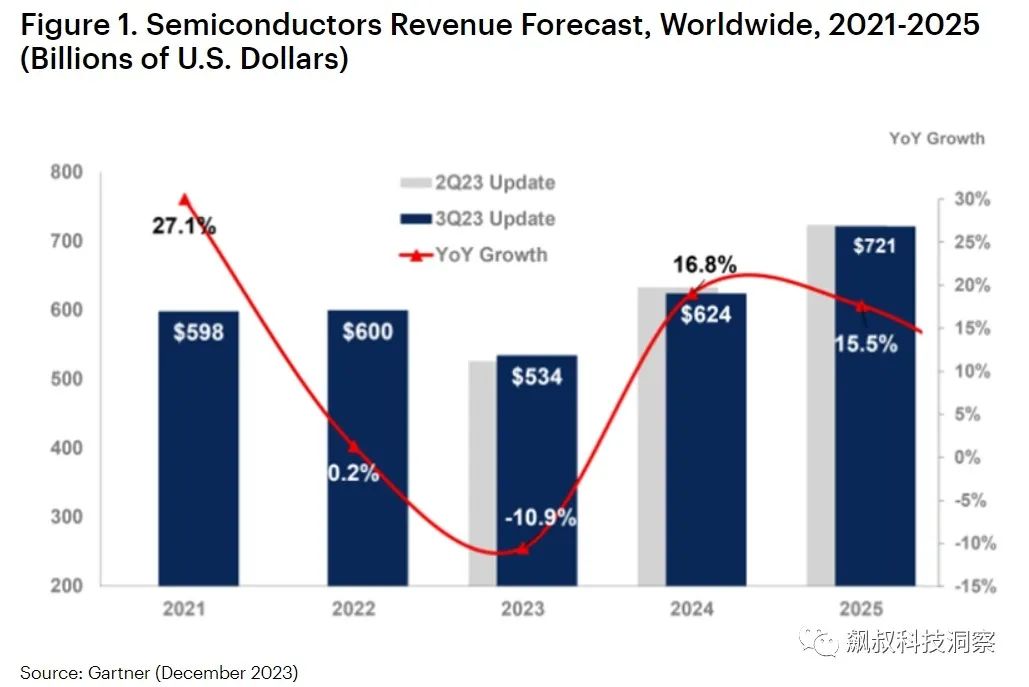

根据Gartner公司的最新预测,2023年全球半导体营收预计将下降10.9%,至5340亿美元。

2024年这一市场将增长16.8%,达到6240亿美元。

Gartner表示,虽然市场对支持图形处理单元(GPU)等人工智能(AI)工作负载芯片的需求强劲,但不足以弥补智能手机和个人电脑客户的需求减少以及加上数据中心/超大规模支出的疲软,2023年半导体营收将出现两位数下滑。

然而,预计2024年将是反弹之年,在存储市场两位数增长的推动下,所有芯片类型的收入都将增长。

Gartner预计全球存储市场营收2023年将下降38.8%,2024年将反弹,增长66.3%。

Gartner认为,需求疲软和大规模供过于求将导致2023年NAND闪存收入下降38.8%至354亿美元。但在未来3-6个月,NAND行业价格将触底,供应商的状况将有所改善。Gartner分析师预测NAND行业2024年将出现强劲复苏,收入将同比增长49.6%至530亿美元。

另一方面,由于供应商减产,导致DRAM市场价格反弹,预计2024年DRAM营收将增长88%,达到874亿美元。

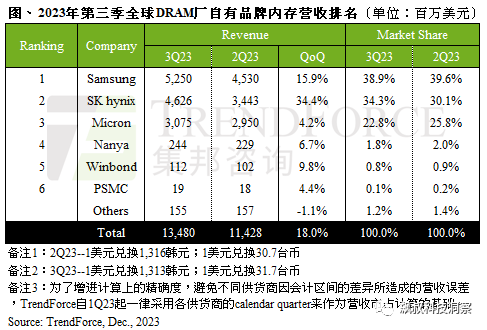

根据TrendForce集邦咨询调查,2023年第三季度全球DRAM产业合计营收达134.8亿美元,季增长率约18%。下半年需求回温,买方重启备货动能,使得DRAM芯片原厂应收均有增长。展望第四季度,预计出货增长幅度有限,但合约价还将继续大涨。

三星DRAM营收在第三季度增长约15.9%,来到52.5亿美元,市场份额38.9%位居第一。三星得益于AI对高容量产品需求的稳定,以及1alpha nm DDR5量产,量价齐升。SK海力士受惠于HBM高带宽存储、DDR5产品质量稳定,出后已经连续第三季度增长,并且平均单价季增约10%;营收约46.26亿美元,季增高达34.4%。

美光(Micron)平均销售单价小幅下跌,但得益于需求回温,出货量增加,支撑营收季增幅度约4.2%,达30.75亿美元,市场份额22.8%。机构表示,美光因减产较早,库存水位相对健康,今年Q4投片已开始回升,主要增加在1beta nm先进制程。预计美光2024年的投片量小幅上升,产能扩张重心将落于制程转进。

其它厂商方面,南亚科、华邦电、力积电(PSMC)分别位列第四至第六位。南亚科主流DDR3、DDR4产品因需求疲软,价格仍然走跌;华邦电出货增长,带动营收小幅增加;力积电的营收计算主要为该公司自身定制的DRAM业务,不包含代工业务,该公司Q3同样实现了小幅同比增长。

展望2023年第四季度,TrendForce表示供给方面,原厂涨价态度明确,因此Q4 DRAM合约价将上涨约13~18%;需求方面的回温程度不及往年,目前服务器领域DRAM库存水位仍偏高,受此影响,Q4 DRAM出货增长幅度有限。

飙叔感谢您花时间关注与分享,感谢在我的人生道路中多了这么多志同道合的朋友,一起关注国产光刻机、国产芯片、国产半导体艰难突破之路;一起分享华为海思、华为鸿蒙及华为手机等华为产业为代表的中国ICT产业崛起的点点滴滴;从此生活变得不再孤单,不再无聊!

|

|