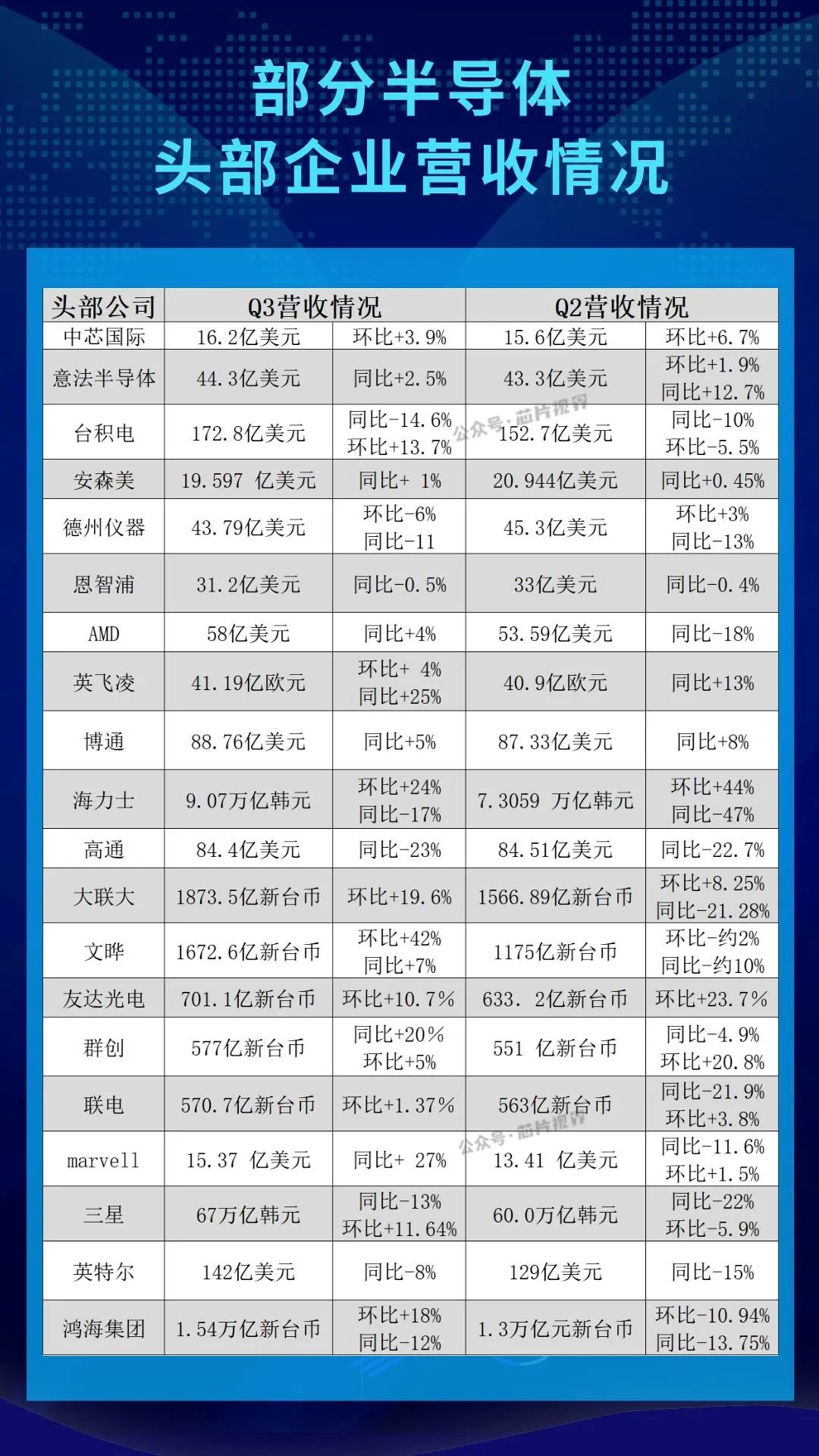

根据各公司公布的季度应收情况看,营收普遍呈现上升趋势,行业复苏态势愈发明显。

随着行业库存去化顺利推进,存货周转天数下降。手机方面华为、苹果、小米新机获得不错市场反馈,PC 方面 Q3 PC 出货量同比降幅收窄且实现环比提升,市场销售出现好转迹象。

随着终端出货环比增长,库存去化持续推进,消费电子下游需求已有所回暖,行业库存水平逐步回归正常。据台积电业绩说明会,下游手机、PC等终端需求已出现早期企稳迹象,且AI相关需求强劲,有望驱动行业重返成长,而中芯国际上调全年资本开支,也将拉动上游半导体设备与材料需求。另外,进入Q4厂商减产效应开始显现,存储价格持续回暖,晶圆代工价格下降也有利于下游IC设计企业降本增效,预计2024年有望实现进一步复苏。

限时免费领!42G半导体行业资料合集

限时免费领!超500份锂电池领域资料包

限时免费领!2000家国内集成电路企业名录

复苏拐点信号出现!MCU厂家停止杀价清库存

TI、恩智浦、美光等芯片大厂陆续裁员中国研发团队,释放什么信号?