作者 | The Asian Investor

编译 | 华尔街大事件

Salesforce(NYSE:CRM)最近公布了第三财季业绩,其净利润大幅超出预期,并显示出公司核心业务的持续增长势头。Salesforce 报告综合收入实现两位数增长,该软件公司的自由现金流也较上年同期大幅增长。Salesforce 正在回购大量自己的股票,并发布了乐观的 2024 财年现金流预测。

在该公司发布财报之前,由于 Salesforce 的收入增长,我对该 CRM 应用程序提供商给予了强烈的买入评级。由于服务和平台领域的强劲表现, Salesforce 在 10 月份季度继续表现良好,并成功实现了自由现金流的大幅增长。我相信,在第三季度财报发布后,Salesforce 将出现新一轮的每股收益上调,这可能会推动股价进入新的上涨阶段。

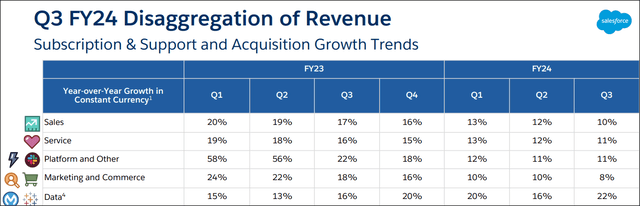

Salesforce 在 10 月份季度的收入为 $8.72B,同比增长 11%,其中服务和平台的同比营收增长率为 11%。Mulesoft 是一个旨在简化公司销售运营的集成和 API 平台,其收入同比增长了 26%。营销和商务同比增长率最低,为 8%。除了核心业务实现两位数的收入增长势头之外,我相信 Salesforce 的真正故事是自由现金流状况的大幅改善。

Salesforce 已经达到了如此关键的规模,以至于该公司正在成为一个真正的自由现金流巨头。

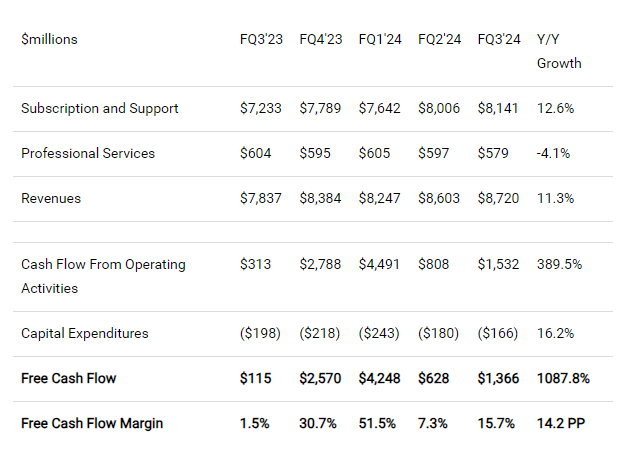

在第三财季,Salesforce 产生了 1.37B 美元的自由现金流,收入为 8.72B 美元……计算得出,自由现金流利润率为 15.7%。随着 Salesforce 为其平台吸引新客户并推出新软件产品,该公司的自由现金流同比增长 1,088%。

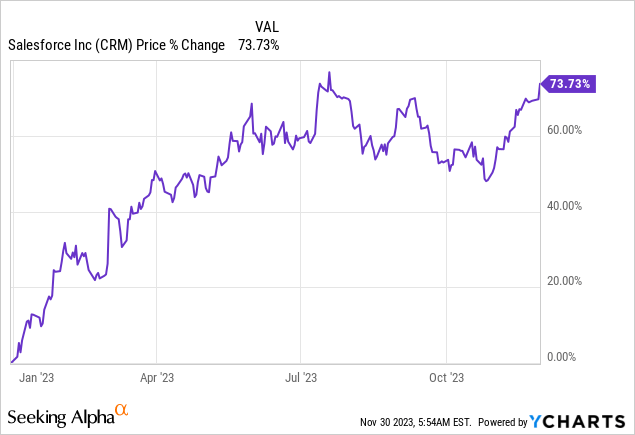

自由现金流的增长以及相关的股票回购能力是我确认对 Salesforce 强烈买入评级的两个原因,尽管今年迄今为止的股票回报率高达 84%,令人印象深刻。

Salesforce 在其业务中看到强劲的现金流势头,导致这家软件公司上调了 2024 财年的 OCF 增长前景。Salesforce 目前预计运营现金流增长 30-33%,而之前为 22-23%。

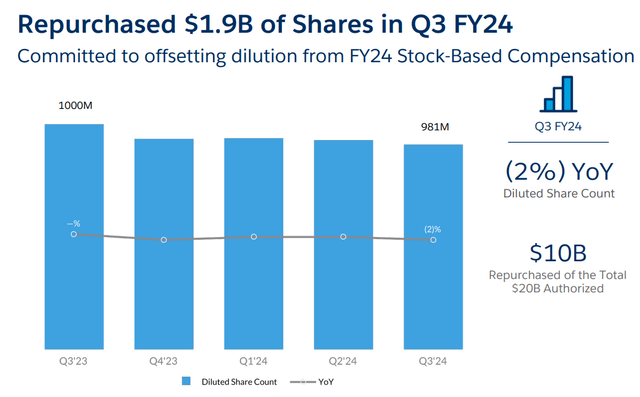

Salesforce对其业务进行再投资并开发新的软件产品,以使其企业客户群的工作更加高效且更具可扩展性。然而,该公司还向股东返还了更多现金,我认为这是持有 Salesforce 股票的首要原因。这家软件公司去年开始回购股票,Salesforce今年早些时候宣布回购 200亿美元的股票。Salesforce 在上一季度回购了价值约 1.9B 美元的股票,并在 2024 财年的前 9 个月回购了价值 59亿 美元的股票。

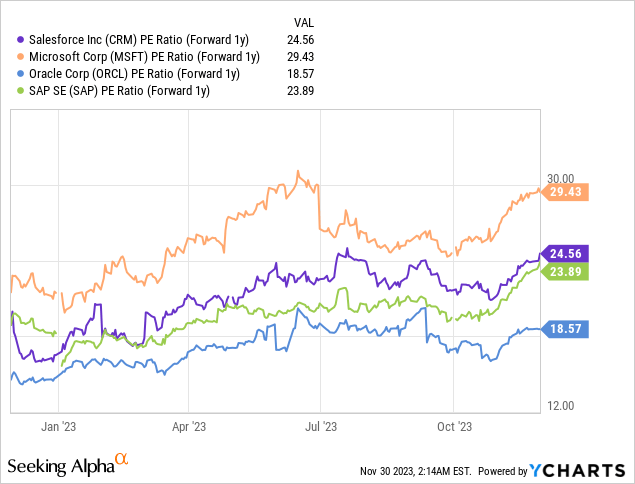

考虑到 Salesforce 24 年第三季度盈利记分卡的实力以及全年运营现金流指引的上调,该软件公司可能会看到新一轮的每股收益修正。财报公布后(盘后市场),Salesforce 股价飙升 9%,目前估值为 2024 财年市盈率的 24.5 倍。

分析师预测,今年每股收益平均增长 56%,明年每股收益增长 16%。考虑到 OCF 增长的大幅向上修正,分析师可能会提交新一轮 EPS 预估修正,这将使 Salesforce 的股价变得更加便宜。

SAP和微软等大型软件公司的市盈率与 Salesforce 相似或明显更高,而另一家大型应用程序服务提供商甲骨文的市盈率为 19 倍。

我认为 Salesforce 面临的主要风险是,这家软件公司可能会失去其核心业务(如销售、服务和平台)的收入动力,这些业务过去一直在推动该公司的合并营收和自由现金流增长。自由现金流减弱(以及自由现金流利润率降低)也可能影响 Salesforce 回购股票的能力。

Salesforce因为管理层执行良好,从其企业客户群中产生了大量的自由现金流,并且该业务正在看到运营改善,这反映在不断增长的自由现金流利润率上。该公司在上季度还保持了广泛的收入势头,除营销之外的所有部门都继续以两位数增长。相信 Salesforce 准备在 24 年第三季度财报发布后看到新一轮的每股收益预估修正,这本身可能会推动股价进入新的上升阶段。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~