作者 | Waterside Insight

编译 | 华尔街大事件

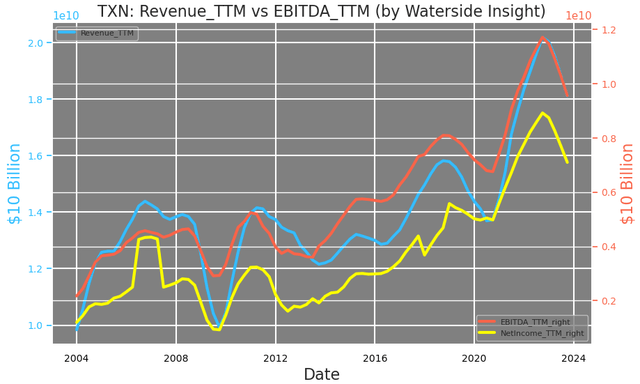

由于德州仪器(NASDAQ:TXN)第三季度财报营收下降,该股已下跌 12.32%,其净利润和 EBITDA 均受到类似比例的影响。

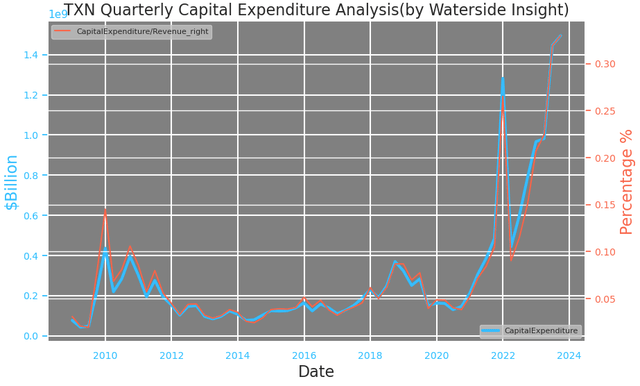

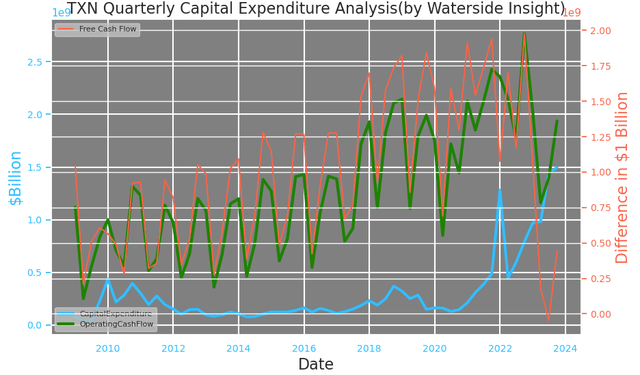

德州仪器的重点主要在于其库存和资本支出。主要由于这两个因素,其自由现金流经历了自那时以来最大幅度的下降。

德州仪器为其资本支出制定了既定议程 - 从 23 年至 26 年每年 50 亿美元,并在 26 年及以后占收入的 10% -15%。从现在到 26 年,其最初设定的 2022 年资本支出计划增加了 40%。按照同样的衡量标准,资本支出目前约为其收入的 30%,并且到 2026 年可能会达到或高于这一百分比水平。

因此,当德州仪器的经营现金流仅从高位下降到过去二十年的平均水平时,其自由现金流就大幅下降。该公司正在为自己的处境做好准备——经营现金流没有下降的空间。

运营现金流下降主要是由于本季度净利润下降和库存增加。与去年同期相比,其净利润下降了24.2%,而库存却增长了233%。在 2023 年记分卡更新中,其库存天数原本设定为 >200 天,处于最高范围,现在约为 220 天。从其对现金流的影响来看,尽管其应付账款周转天数增加了约20-30天,但其现金周转周期仍然增加了类似的200多天,为过去二十年来最长的。

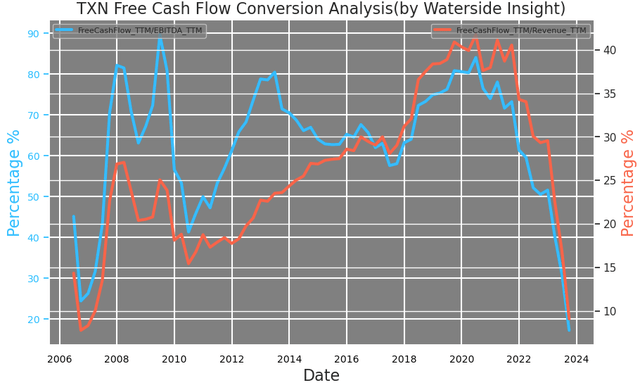

在同一张记分卡中,德州仪器的自由现金流转换约为收入的 25-35%。目前这一比率约为 10%,而 EBITDA 的自由现金流转换已降至 10% 以下。两者均处于 08 年之前的历史低点。

德州仪器计划在 2022 年花费 35 亿美元的资本支出,但最终只花费了 28 亿美元。该公司刚刚在犹他州投资 110 亿美元新建一座 300 毫米半导体制造工厂破土动工。该工厂不仅是其最有价值的技术进步,也可以将更多的产量带到岸上。2026 年,该工厂将交付新晶圆厂,恰逢其资本支出计划开始缩减。我们相信其资本支出不会像该项目所承诺的那样放缓。如果该公司在第四季度再支出 11 亿美元(它可以轻松做到),那么它将达到其资本支出目标。但从自由现金流和库存周转率来看,它的规模正在捉襟见肘,尽管管理层坚称库存积累只是“为下一次好转做好准备”。但随着新晶圆预计到 2026 年上市,下一次经济好转需要在此之前到来,以使其当前库存不致过时(最好是在 2024 年)。

正如德州仪器首席财务官 Rafael Lizardi所说,该公司不会针对折旧或毛利率进行优化,而只会针对自由现金流进行优化。其长期目标没有变化。因此,为了改善其自由现金流,唯一可行的选择就是增加其营收和净利润。Lizardi先生解释说,竞争可能会变得更加激烈的中国市场仅占其收入的20%,而另外80%来自北美、欧洲以及德州仪器将继续享有竞争优势的其他地区。该公司不仅提供一流的生产(例如 300 毫米产品),而且还以具有成本优势的方式提供广泛的产品组合。

管理层相信,这将在华以外的市场上与客户,特别是汽车和个人电子行业产生良好的关系。管理层对其产品阵容的规划方式依赖于长期愿景。其CFO表示,他们十多年前就开始针对汽车行业目前对芯片的高需求进行规划。他认为,从长远来看,汽车行业的五个不同领域将日益推动需求,例如 ADAS、动力总成、信息娱乐、车身电子和照明。简而言之,管理层计划度过当前周期,并力争迎接下一次经济好转。我们认为这是正确的做法。只要德州仪器始终保持尖端产品阵容,需求的起伏就会自行恢复。但目前来看,投资者还需要保持耐心。

财务概览与估值

与我们之前的评估相比,自由现金流的急剧下降幅度比预期更大且更早。我们最初预计这种下降会在 2024 年发生。随着这一变化,我们也修改了我们的公允估值。这一降幅比我们对 2023 年的预期高出约 3 倍,因此我们修正了 2023 年和 2024 年的预期。在我们的基本情况下,好转在 25 年实现,新晶圆上线,销售在 26 年及以后出现繁荣;德州仪器定价为 139.51 美元。

在看涨的情况下,繁荣出现在 24 年,强劲的需求主要来自发达市场;该公司的定价为 180.19 美元。在看跌的情况下,24 年仍有更多下跌,25 年复苏较温和,其价格为 115.36 美元。鉴于德州仪器最新的财务发展情况,市场仍对其增长轨迹持乐观态度。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~