导语:扎克伯格运用其强大的社交媒体资产,成功化解了一场极具挑战的宏观经济风波,再次展示了他作为高级管理者的卓越才能。

过去两年对Meta Platforms, Inc.(纳斯达克股票代码:META)来说是一段充满创伤和意外的旅程。这家曾备受尊敬的公司被广泛认可,被誉为过去十年中最佳投资机会之一,但在一份有问题的财报发布后,市场在一夜之间对其态度发生逆转。

在盘后交易的第一个夜晚,其市值缩水了数千亿美元,标志着一个为期一年的过程的开始,在这一过程中,“有效市场”继续抹去Meta市值总额达7000亿美元。

这引起了我的关注,我开始写一系列文章,主张当时市场的反应过度。尽管空头观点确实有一定道理,但如此大规模的抛售最终是非理性和基本不合理的。

这家社交媒体巨头在规模和范围上的复苏比去年同期更为令人印象深刻,经历了去年11月份的低谷和短暂的两位数交易期后。与其他“七巨头”一起,该公司的股价几乎翻了两番,几乎完全恢复了以前的损失。

考虑到我们自年初以来所见的情绪波动的现实,我确信股票可能会继续表现出色,并为耐心的投资者带来一些进一步的收益。Meta再次成为市场上最具吸引力和受追捧的投资之一。

Meta最近的股价回升,图片来源:Seeking Alpha

这个扭转故事中或许最引人注目的一点是,总体而言,自最初的崩盘以来,公司并没有进行太多根本性的变化,至少没有足够大的变化来解释摆动如此之大的原因。大部分时间,这艘船一直保持着相同的稳定航向。

崩盘发生在22年初宏观经济状况恶化的背景下,不再支持“股市只涨不跌”的市场环境,导致许多投资者质疑Meta作为标普500(SPY)中最昂贵公司之一的地位,以及该指数领头公司的整体估值。

对Meta过度依赖减少的广告收入的担忧正在增加,公司“老化”的应用程序阵容的增长前景正在恶化。TikTok和Snapchat,两个竞争对手,威胁到Meta在行业中的主导地位,至少当时市场普遍达成了这个共识。

由Apple Inc.(AAPL)通过其iOS政策变更推动的数据隐私新生焦虑,以及马克·扎克伯格对他的数十亿美元的“Metaverse”宠项目的不断关注,进一步吸引了分析师和公众的负面关注。我在先前的文章中详细介绍了这些挑战。

简而言之,在整个22年的发展中,围绕股票建立了一场完美的负面风暴,显著影响了对Meta的整体市场情绪。这一过程在去年11月达到顶峰,当时投资者有机会以近十年来第一次在80至90美元的价格范围内购买该公司的股票。

尽管他的公共形象不得不面对一切负面,但过去两年的发展使我们得出结论,扎克伯格仍然是一位非常有效的执行官,能够回避负面关注,并以赢家的姿态应对挑战。

他通过超级投票权使社交媒体帝国的无限制统治迄今为止主要对“被边缘化”的股东有利。管理层保持耳朵贴地,开始了一场非常早期的对抗这些挑战并重建Meta作为一家“可投资的成长公司”的公共形象的过程。

在被冠以“效率之年”的过程中,公司极力稳定其核心业务运营,更加注重盈利能力。通过一系列有益于股东的举措,例如重新组织组织结构,裁员21000人,取消次要项目,限制资本支出,但也通过发行令人印象深刻的400亿美元的股票回购计划展示其强大力量,扎克伯格在棋盘上巧妙地移动了他的棋子。

这些严厉措施带来了令人印象深刻的运营结果,许多计划提前进展。Meta推出了“Reels”,这是一种旨在抵制TikTok影响的Instagram短视频形式。此外,它利用了围绕特斯拉公司(TSLA)所有者埃隆·马斯克的挑战,接管Twitter的机会,推出了“Threads”,这是短帖格式的替代品。或许更有趣的是,它进一步加速了商业化WhatsApp这一常被忽视的应用程序的计划。

我也愿意争辩,这正是同样不稳定的市场情绪,慢慢地将Meta的股价推升至超过历史最高水平,情绪钟摆明显地摆向了另一边。这种情绪变化在最近发布的看似积极的23年第三季度财务结果的推动下变得更加严重。

回到去年那次问题多多的财报发布,我们可以突出几个导致投资者重新考虑他们在公司中立场的关键因素。除其他问题外,公司的收入增长已经减缓,利润率受到挤压,应用程序家族的增长已经有效停滞,现金流开始枯竭。这为Meta描绘了一幅非常黯淡的前景。

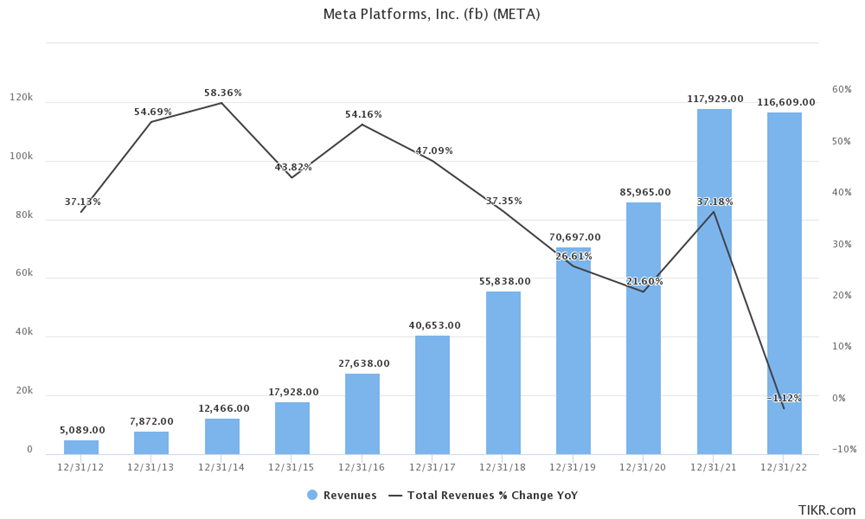

Meta的营收增长,来源:TIKR Terminal - Capital IQ 数据

去年,该公司的营收达到了1166亿美元,这令人瞩目,因为这标志着Meta首次在其作为上市公司历史中报告了下降的营收。其营收分别为321.7亿美元和1166.1亿美元,较上一年分别下降了4%和1%,而上一年本身已经是一个困难的比较。

然而,尽管面临相当困难的宏观经济环境,该公司的营收增长再次加速。由于Facebook和Instagram对广告商仍然非常有价值,这与其他传统媒体不同,这些传统媒体至今仍在受到影响。23年第三季度的营收报告为341.5亿美元,同比增长23%。结合已发布的下一季度指导,Meta今年的营收预计将达到约1322亿美元。

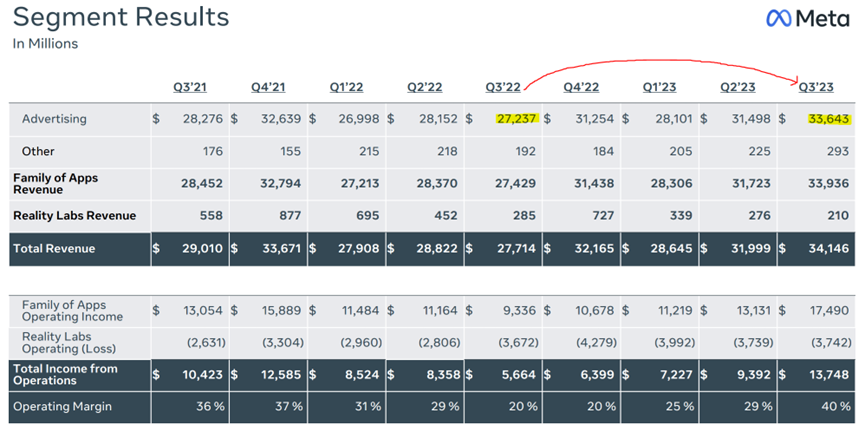

Meta的财务结果,来源:23年第三季度收益报告

成本削减措施和对效率的新一轮关注在纸面上取得了辉煌的成果,导致运营利润率在一年内有效翻了一番,消除了另一个关键的空头观点。

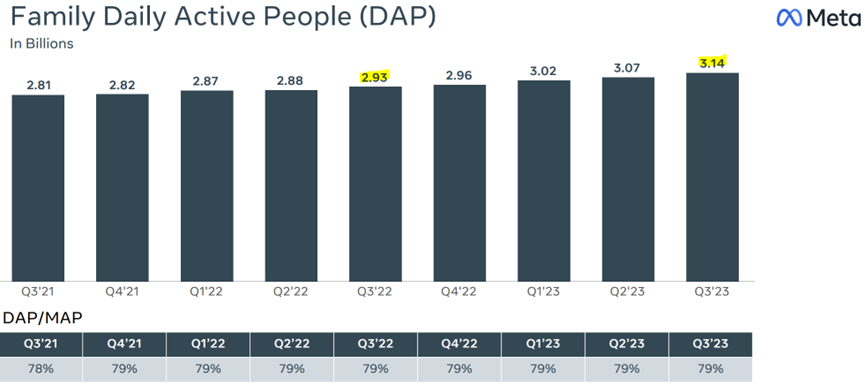

在DAP/MAP增长讨论中的一个主要空头观点是Facebook报告用户下降,显示出应用程序家族部分的弱势逐渐加重。Meta在这两个群体中展示了健康而稳定的用户增长,同比增加了7%。该公司如今拥有31.4亿日活跃用户和39.6亿月活跃用户。

总的来说,我认为对该部分增长的期望相当不切实际,因为该公司的应用程序家族已经在全球范围内拥有电力和稳定互联网连接的家庭中实现了80%的渗透率。

Meta的日活跃用户,来源:23年第三季度收益报告

然而,公司明显通过在其生态系统中强制投放更多广告成功地绕过了下滑的广告市场;因此,广告印象同比增长了31%,而与此同时每个广告的平均价格同比下降了6%。

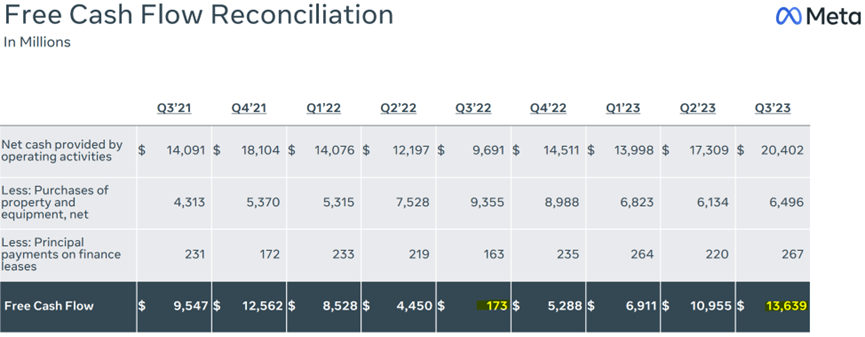

在讨论艰难的比较时,最能体现这一点的莫过于公司报告的自由现金流,在22年第三季度几乎是正值的。而在这个季度,自由现金流则截然不同,Meta报告了53亿美元,截至目前已经产生了315亿美元。我认为在当前状态下,公司有能力每年提供超过400亿美元的自由现金流,但应该考虑到股权奖励成本(SBC),这每年会减少约100亿美元。

Meta的自由现金流,来源:23年第三季度收益报告

退后一步,真实地审视财务状况,我们可以从今天的角度看到,许多担忧和不确定性都被极度夸大,Meta的竞争优势以及其应用程序家族部分背后护城河的深度都被严重低估。

最近的收益报告显示了市场的巨大实力,特别是考虑到去年相对较弱的基数。Meta在各方面展现了其实力:收入增长、应用程序参与度和MAP/DAP增长、运营效率和现金流转化等。在我看来,这导致钟摆完全摆向了另一边,而Meta估值的问题变得越来越复杂。

在股价飙升之后,Meta的估值正在逐渐变得有些过高,不再像之前那样明显具有吸引力。在本文撰写时,这家社交媒体公司的股价约为340美元,这意味着市场愿意为该公司支付10.10倍的NTM EV/EBITDA和20.90倍的NTM P/FCF。

Meta和“七巨头”可比估值,来源:Capital IQ 数据

具有讽刺意味的是,即使在今年累计上涨了173%后,考虑到其他“七巨头”的股价表现,Meta看起来仍然相对较为负担得起,或者至少在纸面上看起来不像上面提到的一些股票那样昂贵,比如NVIDIA Corporation(NVDA)或Amazon.com, Inc.(AMZN)。市场对其他社交媒体竞争对手,如Snap Inc.(SNAP)和Pinterest, Inc.(PINS)定价相对较高的倍数的愿望,进一步强调了这一点。

然而,当涉及到这“七巨头”时,我认为市场有些过于热情,并且认为这家社交媒体巨头更符合其公允价值,大约为23.50倍其自由现金流,这将意味着股价为370美元。换句话说,尽管我仍然相信股票可能存在一些基本支撑的上行潜力,但许多收益似乎已经实现,因为目前看来价值差距已经被缩小。

愿意支付远高于这一点的投资者将不得不面对与Meta资本配置限制性质有关的不同问题。随着股价慢慢上升到每股400美元的水平,可能最好的价值投资机会之一正在逐渐变为一种“罗伯宾·彼得到保罗”类型的投资。

作为一家资本轻型的企业,该公司预计在未来几年内将创造超过300亿美元的自由现金流,但在如何利用这些现金方面的选择有限。可以说,其最佳的商业决策源于旨在限制社交媒体领域竞争的激进并购交易。其中一个卓越的例子是2012年收购Instagram,目前是Meta最有价值的资产。考虑到其规模和对社交媒体领域的影响力,当前的负面宣传和负面的政治环境,这种可能性是不可行的。

Meta可以尝试通过引入股息为股东创造价值,这将使其成为选择这条道路的FAANG股票中的第二家。即使理论上将大部分,如果不是全部,股权奖励成本后可用的自由现金流用于股息,也只能算是一个象征性的股息。该公司的领导层已经因在Meta上次以这些价格交易时执行“破坏价值”的股票回购计划而受到批评。

关于扎克伯格和领导团队将如何反应,这仍然是一个悬而未决的问题,也可能是一天结束时的一个好问题。整个情况构成了一种“资本配置困境”,Meta最有可能选择进行进一步的股票回购计划;然而,我质疑这些承诺是否对长期取向的股东具有吸引力。

正如前文所述,多年来将Meta视为市场上最佳机会之一,最近的股价飙升迫使我重新思考和分析我的立场。扎克伯格充分利用了他那令人印象深刻但常常被低估的社交媒体资产,坚定地展示出对于一场极不舒适的宏观经济环境的适应能力,或许这种坚韧的表现方式让人回忆起旧时的“Standard”或“Bell System”时代。

尽管这些资产在未来几年仍然可以进一步发挥作用以获得公平回报,但考虑到当前的股价,我认为安全边际已经被有效抹去,以上市场平均水平的回报,即使可能,也不再是确保的,就像Meta在今年早些时候谦逊地以两位数价格交易时一样。