作者 | Ahan Vashi

编译 | 华尔街大事件

Salesforce(NYSE:CRM)将于11 月 29 日发布 2024 财年第三季度财报。在 7 月中旬至 10 月下旬的大盘调整期间下跌约 20% 后,Salesforce股票在最近几周大幅反弹,目前正位于第一阶段积累基础的上限(125 美元至 210 美元范围)之上)。

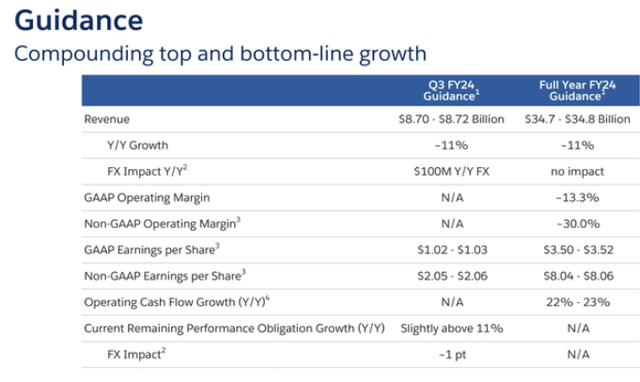

在上季度报告了强于预期的业绩后,Salesforce 管理层提高了对 2024财年第三季度和 2024 年的指导。

第三季度,Salesforce 预计收入和非 GAAP 每股收益分别为87-87.2亿美元和 2.05-2.06 美元。2024 财年第三季度隐含 11% 的销售额增长率与我们在 2023 年上半年看到的 Salesforce 的增长一致,即业务正在稳定。虽然目前还没有迹象表明增长重新加速,但 Salesforce 首席执行官 Marc Benioff 在第二季度财报电话会议上对Salesforce的未来非常乐观:

根据我们的业绩和下半年的情况,我们正在提高 24 财年的收入、营业利润率和营业现金流增长指导。作为第一大 AI CRM,我们将行业领先的云、Einstein、Data Cloud、MuleSoft、Slack 和 Tableau 全部集成在一个值得信赖的统一平台上,引领客户进入新的 AI 时代。

Salesforce 快速增长的日子已经成为过去。尽管如此,这家云软件巨头仍在以两位数的速度健康增长。此外,CRM 正在进行的人工智能工作有可能在中短期内提高增长率,并在未来几年内将增长率保持在中高水平。

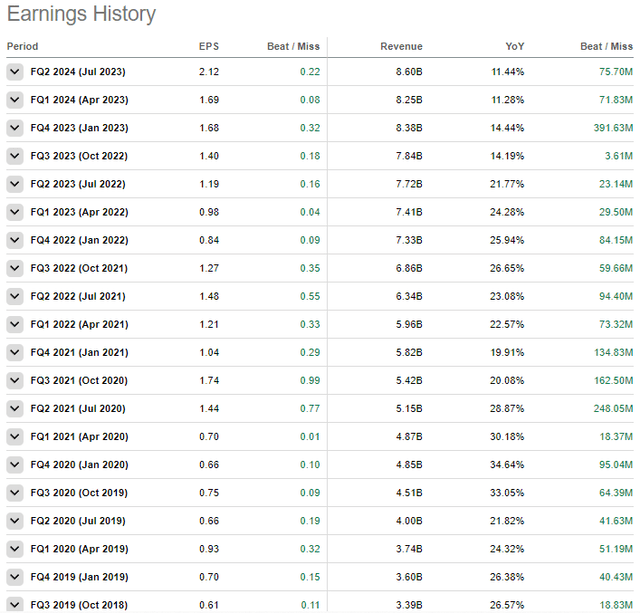

2023 年第二季度,Salesforce 的总收入为 8.6B 美元(同比增长 11%),比管理层指导范围的上限高出 7000 万美元。尽管过去几个季度的营收增长稳定在 11% 左右,但 Salesforce 在盈利能力方面取得了长足进步,第二季度正常化每股收益为 2.12 美元(同比增长 78%))较市场普遍预期每股 1.90 美元高出 0.22 美元。

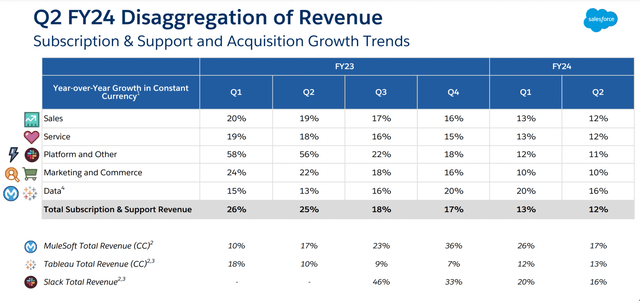

在持续的经济挑战中,Salesforce 报告自 2021 年至 2022 年以来增长急剧放缓,其业务的所有部门都受到美国经济放缓的影响,如下所示的分类收入表所示:

虽然其销售增长已放缓至较低的两位数,但 Salesforce 正在竞相将 Einstein AI 推向市场,以增加其在约 70B 美元的 CRM 软件市场中现有企业客户的钱包份额,该市场预计将以约 12% 的速度增长每年直到 2030 年。

早在 9 月,马克·贝尼奥夫 (Marc Benioff) 在Dreamforce 2023 会议上就强调了 Salesforce 的人工智能优势。随着管理层对新的人工智能驱动的技术投资周期的信心增强,Salesforce 正在跨部门招聘 3,300 名员工。这些招聘工作似乎正在如火如荼地进行,贝尼奥夫最近在 X(以前的 Twitter)上发布了这个疯狂的广告来吸引 OpenAI 研究人员:

Salesforce 将匹配任何已提出全额现金和股权 OTE 辞职的 OpenAI 研究人员,以立即加入 Silvio Savarese 领导下的 Salesforce Einstein Trusted AI 研究团队。Einstein 是最成功的企业 AI 平台,本周完成了 1 万亿笔预测和生成交易!加入我们的可信人工智能企业革命。

虽然一些投资者对 Salesforce 最近盈利能力的提高感到担忧,但Salesforce的领导层仍然致力于在增长和盈利能力之间取得平衡。

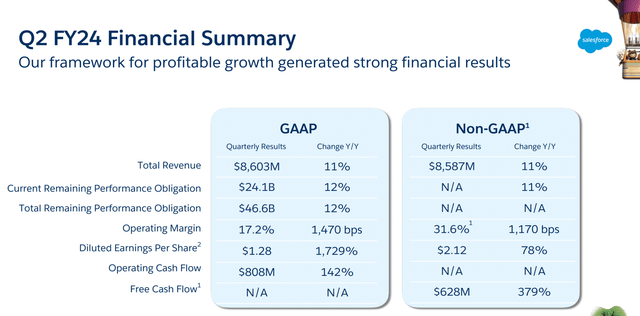

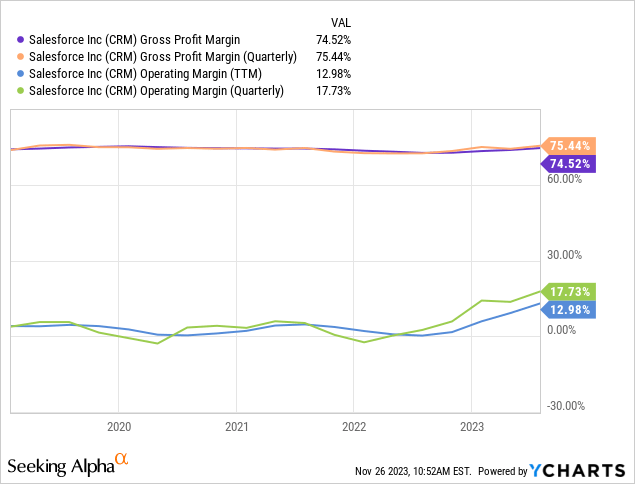

过去几个季度,随着管理层在激进投资者的压力下开始削减成本,Salesforce 在利润率方面取得了巨大进步。2023 年第二季度,Salesforce 的非 GAAP 运营利润率达到 31.6%(GAAP 运营利润率:约 17%),CRM 的 D&A 和股票薪酬支出大幅下降。

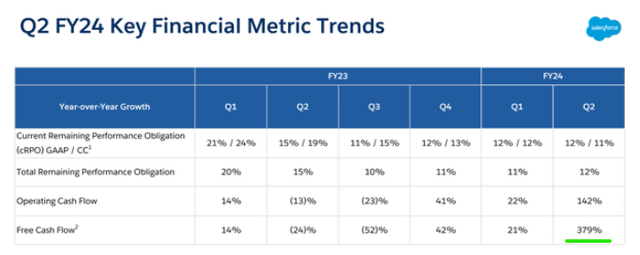

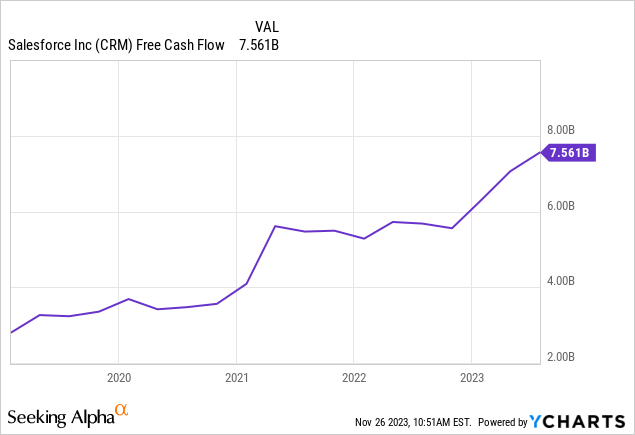

凭借健康的两位数收入增长和强劲的利润率扩张,Salesforce 的自由现金流在过去一年左右的时间里出现了大幅增长。第二季度,由于公司采取了成本效益举措,Salesforce 的运营现金流为 8.08 亿美元(同比增长 142%),自由现金流为 6.28 亿美元(同比增长 379%)。

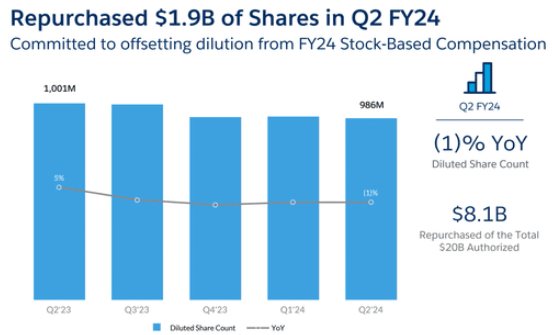

Salesforce 的管理层去年采用了一项有利于股东的股票回购计划,在过去 12 个月中,他们通过股票回购向股东返还了 80 亿美元。2023 年第二季度,Salesforce 回购了价值 19.5亿 美元的股票,使今年上半年的回购总额达到 41亿 美元。

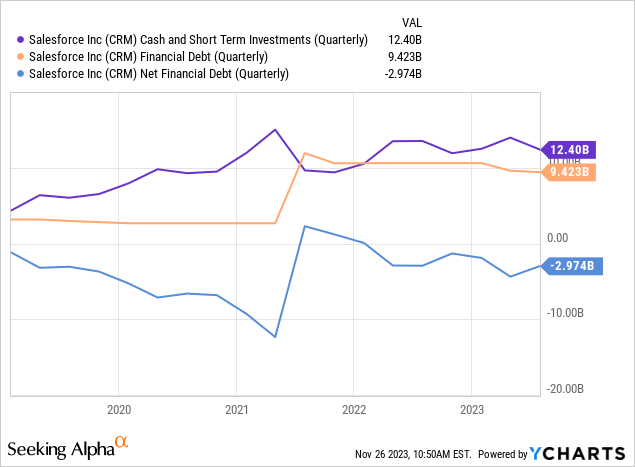

Salesforce 正在积极回购其股票,鉴于其强劲的资产负债表,我预计该公司也将在未来几个季度继续将未来的自由现金流用于股票回购。截至 2023 年第二季度,Salesforce 持有 124亿美元的现金和短期投资,而金融债务为 94亿美元,净现金余额为30亿美元。鉴于其庞大的净现金余额和强劲的自由现金流生成,我认为 Salesforce 在可预见的未来不会出现任何流动性问题。

随着对效率的重新关注,Salesforce 在过去几个季度已成为巨大的摇钱树。虽然预计第三季度会出现更多相同情况(增长稳定和强劲的自由现金流生成),但我期待了解 CRM 在人工智能领域积极投资对利润率的影响。

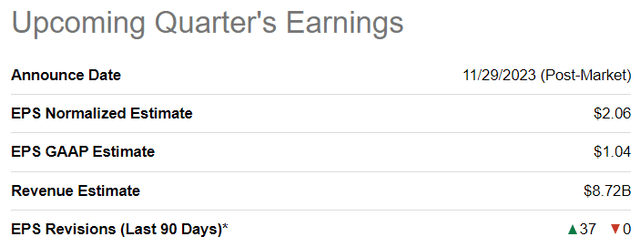

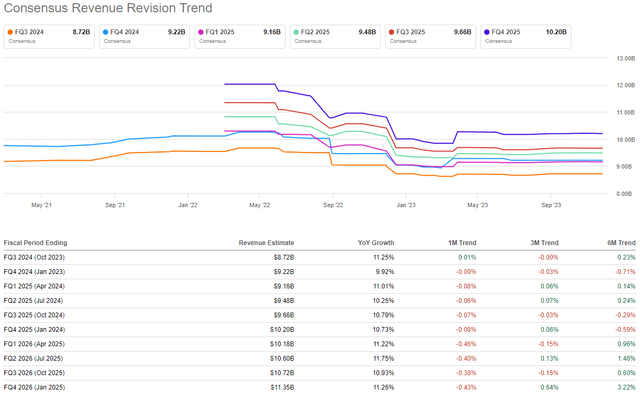

根据分析师的一致估计,Salesforce 将在 2024 财年第三季度实现总收入 $87.2亿(管理层指导范围的上限),这些分析师估计的范围是从 $86.7亿到 $88.2亿。仅供参考,在过去三个月中,Salesforce 对来自华尔街的收入进行了 30 次上调和 6 次下调。

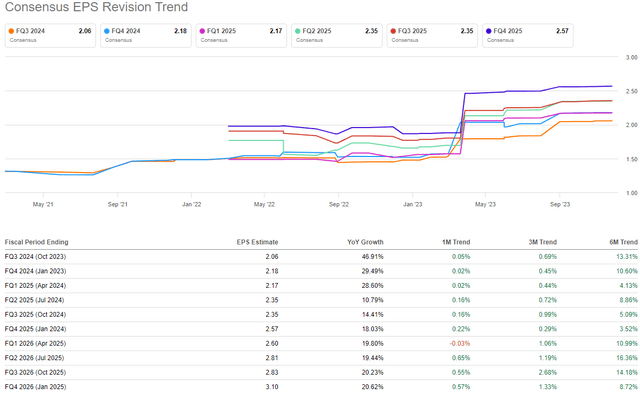

此外,Salesforce 的一致非 GAAP 每股收益预期已上调至每股 2.06 美元,向上修正 37 次,向下修正 0 次。显然,华尔街分析师对周三报告中的 Salesforce 达到管理层收入和非公认会计原则每股收益指引的上限持乐观态度。而且,微软和 ServiceNow等其他云软件巨头的积极解读证明了这种广泛的乐观情绪。

根据最近的业务趋势、看涨的价格走势、管理层(历史上保守的)指导以及符合分析师的预期,我认为我们已经为Salesforce带来的积极惊喜(盈利超出预期)做好了充分准备。

尽管面临逆风,Salesforce 上季度的营收和利润超出了预期,并对 2023 年下半年表示了健康的前景。此外,Salesforce 处于有利地位,可以引领人工智能时代不断增长的 CRM 软件市场,推动销售和收入的健康增长。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~