作者 | Muhammad Umair

编译 | 华尔街大事件

Salesforce(NYSE:CRM)将于2023 年 11 月 29 日发布2024财年第三季度财报。Salesforce 预计季度收入较上年将大幅增长。每股收益(EPS)的预测也呈现出积极的景象,公认会计原则和非公认会计原则数据反映了公司的财务实力。该股表现出强劲的势头,似乎有望突破关键阈值。

该公司预计前景乐观,多个领域都将实现增长,收入在 87亿美元至 87.2亿美元之间,同比增长约 11%。尽管外汇逆风造成了1 亿美元的影响,但预计仍会出现增长。该公司预计 GAAP 摊薄后每股收益将在 1.02 美元至 1.03 美元之间,非 GAAP 摊薄后每股收益将略高,在 2.05 美元至 2.06 美元之间。此外,该公司还将2024年的收入指引上调至34.7至348亿美元,保持与第三季度预测约11%的同比增长率相同。全年营业利润率和盈利指引更为稳健,公认会计准则营业利润率预计约为 13.3%,非公认会计准则营业利润率预计将大幅提高,约为 30.0%。2024 年 GAAP 摊薄后每股收益预计在 3.50 美元至 3.52 美元之间,而非 GAAP 摊薄后每股收益预计将翻一番,达到 8.04 美元至 8.06 美元。此外,运营现金流预计将强劲增长,在 22% 至 23% 之间。

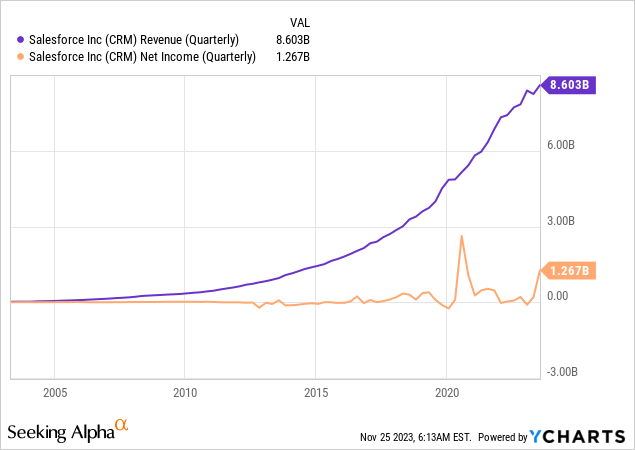

对 2024财年第三季度的强劲盈利预期来自于 2024财年第二季度稳健的财务业绩。在董事长兼首席执行官马克·贝尼奥夫 (Marc Benioff) 的领导下,Salesforce 报告了令人印象深刻的业绩,展示了其战略举措的有效性以及对其人工智能驱动的 CRM 不断增长的需求解决方案。该公司本季度营收为86.03亿美元,同比增长11%。订阅和支持收入同比增长 12%,达到 80.1 亿美元,专业服务和其他收入同比增长 3%,达到 6.0 亿美元。这些数字凸显了 Salesforce 不断扩大的市场影响力以及其多样化服务产品的持续采用。下图显示了 Salesforce 的季度收入和净利润,凸显了收入产生的显着抛物线增长。同时,2024财年盈利业绩净利润呈现显着上升趋势,盈利能力强劲。

数据来自YCharts

数据来自YCharts

2024财年第二季度的一个主要亮点是 Salesforce 报告的创纪录的 GAAP 和非 GAAP 营业利润率。GAAP 营业利润率达到 17.2%,而非 GAAP 利润率则高达 31.6%,令人印象深刻。Salesforce总裁兼首席财务官Amy Weaver表示,这一成绩提前三个季度超越了公司的目标,体现了高效的管理和稳健的业务运营。尽管重组成本对 GAAP 营业利润率产生了 50 个基点的负面影响,但该公司的盈利能力仍超出了预期。

此外,每股收益反映了这种强劲的业绩,GAAP 摊薄后每股收益为 1.28 美元,非 GAAP 摊薄后每股收益为 2.12 美元。尽管战略投资和重组活动的损失对每股收益产生了轻微的负面影响,但该公司的整体财务状况仍然强劲。现金流量指标进一步证实了 Salesforce 稳健的财务状况。该公司运营收入 8.1 亿美元,同比增长 142%,自由现金流达 6.3 亿美元,同比增长 379%。这些数字表明了健康的现金生成能力,这对于维持增长和投资未来举措至关重要。

基于 2024财年第二季度令人印象深刻的财务业绩,Salesforce 已做好充分准备,将在 2024财年第三季度继续保持上升势头,并有望实现稳健的盈利。尽管面临外汇逆风等挑战以及该公司保持同比强劲增长率的能力,但其强劲的收入增长支撑了这种信心。预期的收入增长以及全年的 GAAP 和非 GAAP 每股收益预测表明 Salesforce 的战略举措正在产生切实的成果。这种财务实力,特别是在营业利润和现金流方面,使公司能够积极投资于创新和市场扩张,进一步巩固其在Salesforce行业的领导地位,并有可能获得更具主导性的市场地位并提高股东价值。

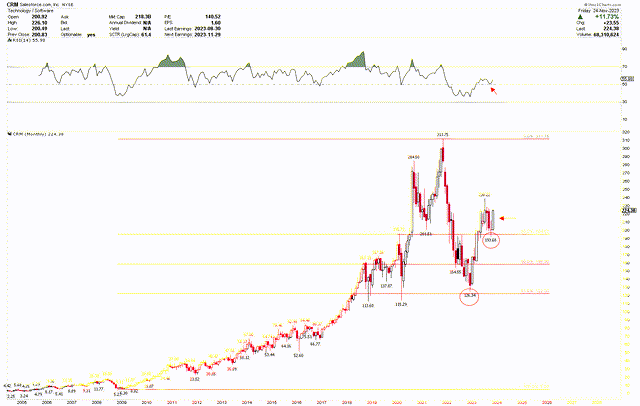

下面的月度图表展示了 Salesforce 的长期前景,其前景非常乐观。对该股表现的回顾显示,该股从 2008 年低点 5.20 美元开始稳步上升。继 2020 年跌至 115.29 美元之后,该公司经历了最令人印象深刻的增长井喷,飙升至 311.75 美元的峰值。随着公司迅速过渡到远程操作和数字客户交互,Salesforce 在这一转变中变得至关重要。其广泛的应用范围,涵盖销售、服务、营销和商务,对于努力在数字化环境中维持运营和客户参与的组织至关重要。

此外,Salesforce 的战略收购,尤其是高调收购 Slack,扩大了其产品范围,并巩固了其作为数字业务流程关键推动者的角色。对其服务的需求增加和能力的增强显着增强了投资者的信心,导致其股价大幅上涨。

然而,这种显着的上涨伴随着相当大的波动,股票回落至强劲的支撑位。分析从 2008 年低点到历史高点的斐波那契回撤位,61.8% 回撤位位于 122.33 美元附近。从峰值低点的回调触底于 126.34 美元,接近这一关键支撑位,形成了坚实的基础并引发了强劲的上涨走势。此次反弹已超过 38.2% 斐波那契水平 194.67 美元,并有望进一步上涨。最近,该股回调至 2023 年 10 月的 38.2% 回撤位 193.68 美元,但在 2023 年 11 月迅速反弹。图表中红色圆圈标记的重要支撑和强劲的反弹预示着看涨、坚实的前进势头。此外,RSI 高于 50 的中间水平增强了看涨前景,2023 年 10 月的下跌提供了买入机会,因为 RSI 保持在该中间水平。

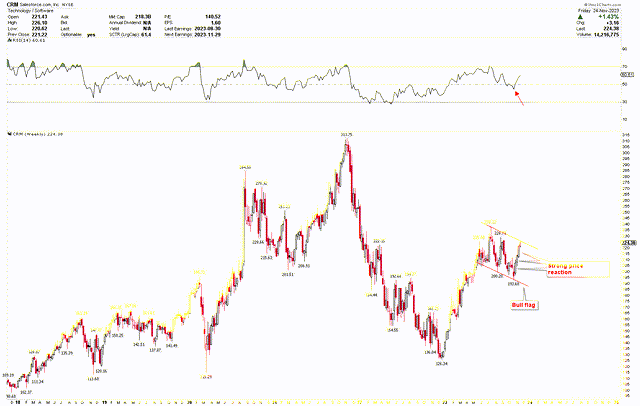

为了更深入地了解这种看涨趋势,下面的周图展示了由红色趋势线勾勒出的牛旗图案。过去三周的烛台十分强劲,凸显了价格的强势。此外,相对强弱指数正从中间水平恢复,表明价格势头进一步增强。该股目前位于牛旗的突破点,正好在2024 年第三季度盈利之前。月度和周度图表上的看涨指标表明,该股有望突破 238.22 美元的牛旗,可能引发强劲的上涨。

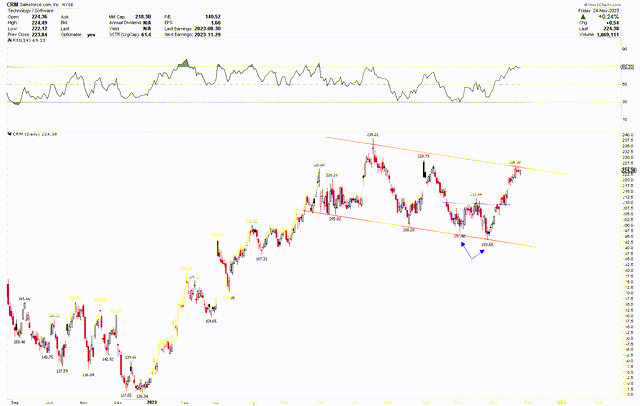

从日线图上可以看出,短期前景以类似的牛旗形态呼应了这种看涨情绪。值得注意的是,红色通道线 197.42 美元和 193.68 美元处形成双底,随后突破 211.94 美元,证实了这一模式。随后突破 238.22 美元可能会引发大幅反弹。

预计股价会上涨,投资者可能会考虑以当前水平购买该股票,瞄准更高的价格。月度图表上标记的红色圆圈为 126.34 美元和 193.68 美元,代表有吸引力的投资机会。

Salesforce 的财务业绩受到更广泛的经济波动和外汇不利因素带来的风险的影响。尽管该公司预测了增长和稳健的财务业绩,但这些预测是基于当前固有不确定的经济状况。全球经济的任何不利变化,例如经济增长放缓、通货膨胀或地缘政治紧张局势,都可能影响客户支出,从而影响 Salesforce 的收入和盈利能力。此外,Salesforce 的国际业务使其面临外汇风险。

此外,Salesforce 在竞争激烈的市场中运营,技术的快速进步是其一贯特征。该公司能否成功保持其市场地位和增长轨迹在很大程度上取决于其创新和适应不断变化的技术趋势的能力。

竞争对手,无论是老牌企业还是新兴初创企业,都在不断增强产品供应,而且价格往往更低。这种竞争可能会影响 Salesforce 的市场份额和定价策略。此外,随着公司扩展人工智能驱动的 CRM 解决方案,它必须不断投资于研发,以保持技术进步的领先地位。如果未能跟上这些变化,可能会对 Salesforce 对客户的吸引力及其财务业绩产生不利影响。

虽然 Salesforce 股票的技术分析显示看涨趋势,但股市本质上是波动性的,并受到公司业绩以外的各种因素的影响。投资者情绪可能受到更广泛的市场趋势、监管变化或科技行业动态变化的影响,在股价走势中发挥着重要作用。财报发布的最初几天可能会出现波动,价格跌破 192.68 美元将预示着下行势头的持续。

总而言之,在令人印象深刻的增长预测和上一季度强劲的财务业绩的支撑下,Salesforce 在 2024财年第三季度财报发布时基础稳固。尽管面临挑战,该公司强劲的收入预测和乐观的每股收益预测反映了其财务实力和运营效率。股价的技术分析进一步支持看涨前景,关键指标表明潜在突破和持续上涨势头。牛旗的形成,加上双底后的强劲价格走势,预示着强劲的上升趋势。此外,源自 194.67 美元支撑位的 2023 年 11 月月度蜡烛图尤其看涨,增加了财报公布后向上突破牛旗的可能性。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~