作者 | JR Research

编译 | 华尔街大事件

自9月份以来, Rivian(NASDAQ:RIVN)的表现明显落后于标准普尔 500 指数,11 月初发布的第三季度财报表明,随着 Rivian 将全年产量指导上调至 5.4 万台,产量有所改善。此外,管理层表示,由于 Rivian 的目标是降低每辆车的销售成本,因此计划重组其生产线以提高效率。

因此,该公司预计其 R1 平台将在 2023 年底前实现正贡献利润率。此外,Rivian 还预计,随着生产规模的扩大,其毛利润轨迹将继续改善。该公司强调,如果不考虑 LCNRV 费用,它的毛损失可能会减少 1.6 万美元。因此,Rivian 预计到 2024 年底将消除大部分 LCNRV 不利因素,从而为其实现正毛利率的目标提供显着的积极影响。

然而,投资者仍需要平衡伊利诺伊州工厂规模效率的提高和乔治亚州工厂的扩张计划。管理层强调,它有信心利用现有工厂的敏锐洞察力建设第二家工厂。因此,Rivian 预计“将这些经验应用于其位于佐治亚州的新制造工厂,以实现显着降低的成本结构。”

尽管如此,Rivian 预计在 2027 财年预测期内仍无法实现自由现金流或 FCF 盈利能力。此外,该公司预计从 2024 财年开始将增加资本支出,因为它需要扩大生产以实现改善的固定成本杠杆。分析师估计,资本支出将大幅增加,2024 财年将达到 $24亿。

因此,Rivian 在努力实现 10% FCF 盈利能力的长期指导方面仍面临重大挑战。设定目标是一回事,实现目标又是另一回事。尽管该公司已经能够继续筹集资金来满足其近期需求,但仍需要解决潜在的需求问题。

因此,该公司迅速开发 R2 平台的能力对于其向投资者保证其可以通过进入价格更便宜的市场来扩大其 TAM 至关重要。此外,虽然 Rivian 已经解除了与亚马逊公司的 EDV独家合同,但预计短期内不会与其他商业合作伙伴合作。

管理层提醒投资者,这些公司在获得坚定承诺之前需要先进行试点测试阶段。因此,至少要到 25/26 财年该细分市场才会出现增长拐点。因此,Rivian 必须继续扩大其 R1 平台的规模,以显着改善和降低其 COGS,同时在中期内建立对其 R2 和 EDV 的潜在需求。

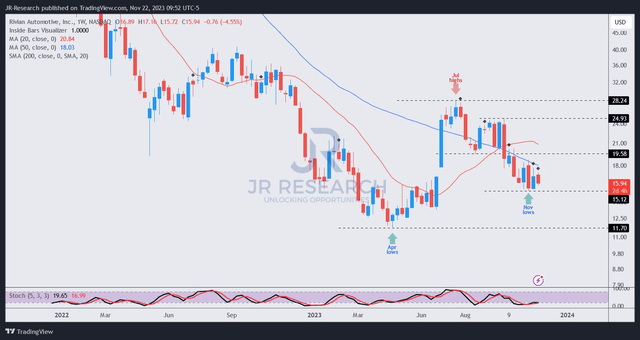

Rivian投资者可能面临的关键问题是其 2023 年 4 月低点(11.70 美元的水平)能否守住。2023 年 7 月的水平已被确认为一个重要的阻力区域,短期内看起来不太可能被突破。

Rivian在 28 美元水平遭到拒绝后也重新陷入下跌趋势,这表明投资者在追赶其上涨势头时必须小心。分析师预计Rivian的 19.6 美元区域将继续对进一步的购买情绪产生强大的阻力。

然而,考虑到最近的盘整,抛售压力有所减轻,减轻了持有者的一些痛苦。尽管如此,Rivian缺乏盈利能力和非建设性的价格走势表明买入论点并不合适。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~