电子元器件分销商往芯片设计原厂转型很常见,原厂积极扩张电子元器件分销业务也不是没有。

因看好电子元器件分销前景,在拿下两家电子元器件分销商100%股权后,今天复牌的上市公司盈方微今天也迎来一字涨停。

11月22日晚,盈方微披露重大资产重组预案,公司拟以发行股份及支付现金的方式购买虞芯投资持有的华信科39%股权和WORLD STYLE 39%股份,拟以发行股份的方式购买上海瑞嗔持有的华信科10%股权和WORLD STYLE 10%股份。交易完成后,华信科及WORLD STYLE成为公司全资子公司。盈方微电子股份有限公司(股票代码:000670 SZ)是一家以集成电路芯片设计销售,和电子元器件分销为双主营业务的深市主板上市公司。公司管理总部设在上海市长宁区,公司现有近两百人。2019年,舜元集团通过股权拍买,成为股份公司第一大股东。2020年9月,公司完成对深圳市华信科科技有限公司及World Style Technology Holdings Ltd. 51%股权的收购,由此开启电子元器件分销的新业务。而最早自2008年公司成立以来,盈方微一直专注于智能影像处理器及相关软件研发、设计、销售,目前主要产品有影像处理器、应用处理器等芯片产品。盈方微表示,子公司华信科及WORLD STYLE多年深耕电子元器件分销业务,与多家大型知名供应商、客户建立了长期、紧密的合作伙伴关系,并形成了自身的品牌优势。据统计,华信科和WORLD STYLE在2021年度、2022年度中国电子元器件分销商排名“TOP25”中分别排名第23位、第18位,在《国际电子商情》2021年度评选的“全球电子元器件分销商卓越表现奖”中获得了“优秀技术支持分销商”的奖项。华信科在《国际电子商情》2022年度全球电子元器件分销商排名TOP50中排名第48位,首次跻身该榜单,在行业中拥有较高的品牌知名度和美誉度,是上市公司电子元器件分销业务布局的重要环节。从公司介绍等情况来看,不了解盈方微的可能还以为这是一家以芯片设计为主的公司,市场上很多股民也是这么认为的。

实际上,盈方微的集成电路设计收入占比连年下滑,电子元器件分销业务占比今年上半年已经高达99.98%。报告期内,公司发行股份购买资产暨募集配套资金的重大资产重组未能顺利推进,公司募投项目 2K 分辨率智能终端SoC芯片和4K分辨率智能终端SoC芯片项目已全部终止。哪还有一点芯片设计厂商的态度。营收层面,2023年上半年,盈方微实现营业收入14.28亿元,同比增长12.91%。归属于上市公司股东净亏损2855.51万元。归属于上市公司股东的扣除非经常性损益净亏损2846.68万元,同比扩大529.65%。在当前行业景气度下,盈方微持续投入电子元器件分销行业,也代表公司看好电子元器件分销行业的发展机遇和前景。盈方微也表示,本次收购标的公司的剩余49%股权,有利于进一步增强公司对子公司的控制力。同时,对标的公司实施业务、资产、人员等方面的进一步整合,有助于公司夯实对产业链的纵向整合布局,提高上市公司的持续盈利能力和抗风险能力。据Semiconductor Intelligence数据,全球半导体市场目前稳步回暖,到2024年有望达到16%的年增长率。

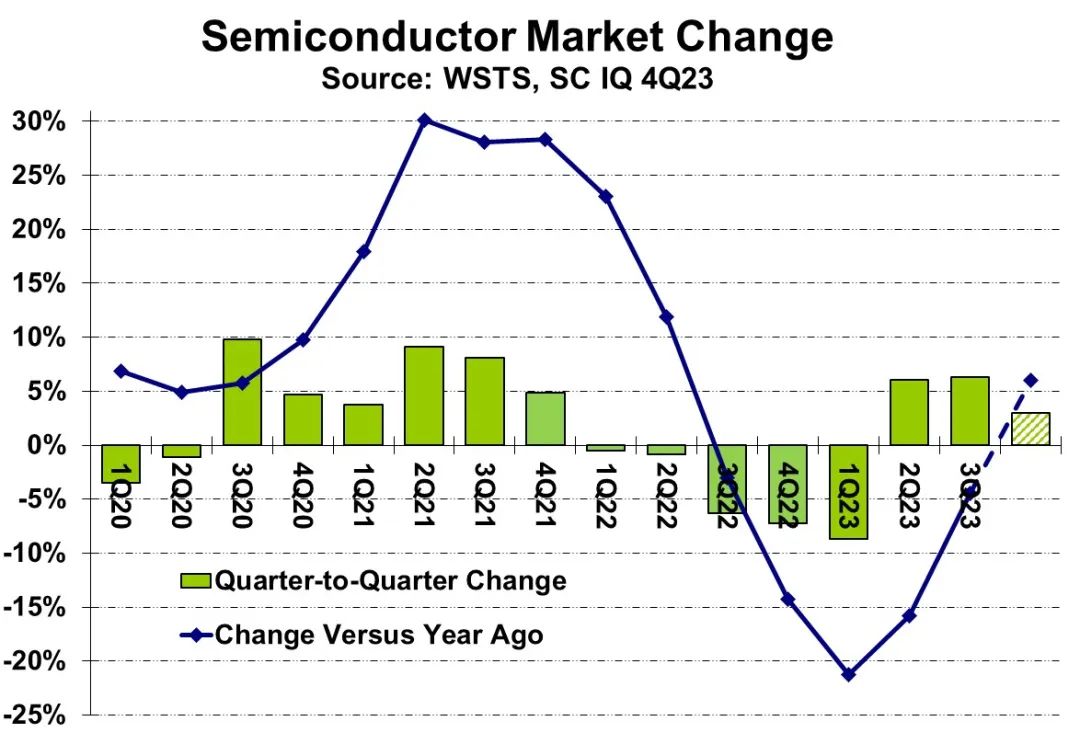

WSTS将其对2023年第二季度增长数据从4.2%修正为6.0%,2023年第三季度相对于第二季度增长了6.3%。根据预测,2023年第四季度的增长为3%,同比增长为正6%。这使得2024年每个季度的同比增长率有望达到两位数。

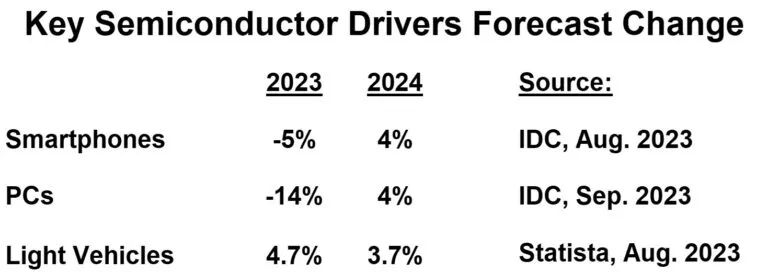

对于2024年,影响半导体市场的两个关键因素有望恢复走势。IDC预测2024年智能手机和PC销售量将增长4%,相比之下,据Statista称,轻型车辆的生产将在2024年从2023年的4.7%增长减缓至3.7%。

因此,预计2024年最强劲的收入增长将来自存储公司(三星、SK海力士和美光),专注于个人电脑和计算的公司(英伟达、英特尔和AMD)以及专注于智能手机的公司(高通和联发科)。专注于汽车、工业和物联网的公司(德州仪器、英飞凌、意法半导体、恩智浦和ADI)将显示相对较小的收入增长。

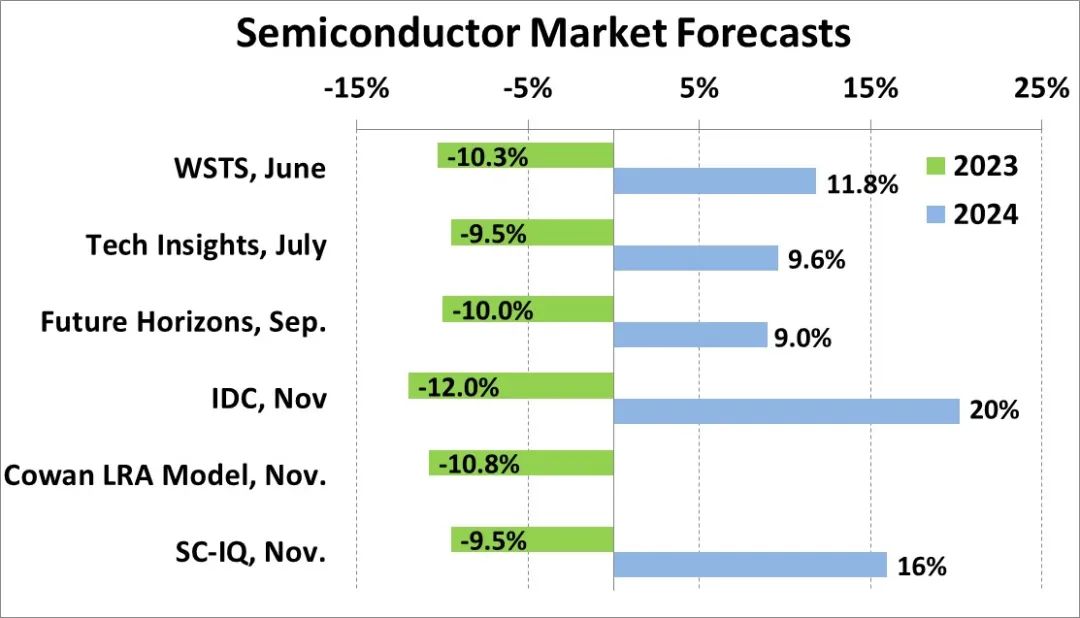

对于2023年半导体市场变化的预测逐渐聚焦在-9%到-12%的范围内,据(SC-IQ)预测为-9.5%。但进入2024年的增长势头十分明确。Future Horizons 对 2024 年的预测为健康的9%,IDC的预测为强劲的 20%,SC-IQ 预测是增长 16%。决定2024年是接近9%还是接近20%的一个主要因素是内存价格上涨的程度。

半导体市场逐步复苏。尽管前景看好,但由于全球经济仍在回暖,许多公司仍然保持谨慎。尽管存在这些不确定性,Semiconductor Intelligence 相信,我们已做好准备,迎接2024年及以后的健康半导体市场。