作者 | Justin Purohit

编译 | 华尔街大事件

进入假期季节,美国消费者将受益于较低的通胀背景,包括较低的油价。最近的调查还表明,节日礼物的支出水平预计将与去年相同或更高。许多零售商发布季度报告,其中百思买(NYSE:BBY)报告的结果好坏参半,而Lululemon(NASDAQ:LULU)将于 12 月初报告。尽管百思买的季度业绩和Lululemon的估值近期存在缺陷,但两家公司都将在这个假期中受益。

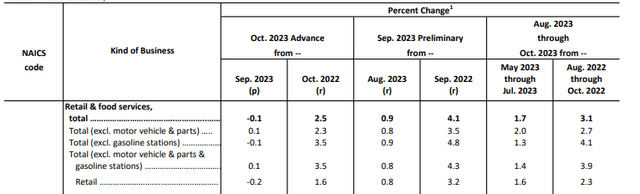

继9 月份零售销售井喷之后,10 月份支出放缓。事实上,根据商务部公布的月度数据,美国本月零售额下降了 0.1%。这是自去年三月以来首次出现负值下滑。

导致销量下降的因素之一是汽车经销商的支出减少。这可能是由于较高的利率环境,这是许多人开始大额购买的主要障碍。美国人在加油站的消费也减少了,这可能是由于加油站价格下降。

排除这些类别后,销售额增长了 0.1%,低于过去六个月 0.6% 的月平均增幅。

塔吉特和家得宝等零售商最近发布的业绩补充了零售销售报告,显示消费者继续减少随意购买。例如,TGT指出,在此期间,可比销售额下降了 4.9%,理由是较高的利率环境和学生贷款偿还是阻碍消费者的两大不利因素。

然而,其他零售商报告了更多积极的数据。沃尔玛和 TJX 公司均公布了可比的销售增长情况,并将其业绩与普遍积极的评论相结合。此外,DICK'S Sporting Goods也受益于强于预期的返校季。

零售业的好坏参半主要与价值主张有关。就 TGT 和 HD 而言,他们的产品更加自由裁量,并且定价范围偏向中高端。另一方面,WMT 和 TJX 受益于更多以价值为导向的产品以及更多的必需品组合。因此,消费者仍然有消费欲望,但他们比过去几年更加挑剔。

进入假期,消费者更加谨慎。尽管如此,通胀压力已经好转,就业形势依然健康,家庭财务状况基本完好。总之,这可能会支持今年最后一个季度的零售销售。

最近,全国零售联合会宣布,假期支出将比去年增长3%至4%。这一上涨将使销售额增加至约+$960B 的创纪录水平。调查显示,增速将与2010年至2019年的平均增速一致。

这一增长预计将受到在线和其他非商店销售增长的支持,预计增长 7% 至 9%。对于拥有成熟在线业务或强大的直接面向消费者模式的零售商来说,这应该是个好兆头。

高盛 ( GS ) 最近的一份报告还指出,由于通胀背景更为有利,假日销售可能好于预期。报告进一步发现,超过 60% 的消费者计划今年在礼物上花费相同或更多的费用,高于去年调查的 53%。

过去一年,Lululemon的股价一直在飙升。该股去年上涨了 20% 以上,今年迄今上涨了 30% 以上。该业绩轻松超过其他全权零售零售商,包括耐克、安德玛和拉尔夫·劳伦,这些零售商要么亏损,要么坐拥Lululemon实现的一小部分收益。

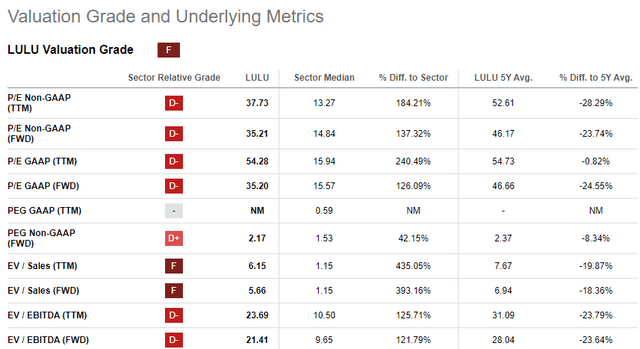

优异的表现为Lululemon赢得了约 35 倍的丰厚交易倍数。相比之下,NKE 为 28 倍,UA 和 RL 均低于 10 倍或更少。溢价估值指标最终对该股的量化评级产生了负面影响,该评级目前将Lululemon评估为“持有”。

虽然迄今为止的强劲反弹和较高的交易倍数确实导致该股在 12 月 1 日星期五公布收益之前出现回调,但该公司处于有利位置,可以在这个假期季节抢占更多市场份额。

年初,2022 年假日季的指引疲弱,令投资者失望,但Lululemon的销售额在包括年轻一代和老一代在内的多元化客户群中大幅增长。

随着年轻人群的增多,Lululemon的市场份额不断增长,而阿迪达斯和安德玛等其他品牌的份额却在不断增长,这两个品牌曾一度受到青少年的追捧,但现在却日益被Lululemon所掩盖。对于渴望在 TikTok 等平台上炫耀自己的“Lululemon Haul”的年轻顾客来说,这是一种奢侈品。

学生贷款的重启可能会给年轻人带来阻力,但这可能不足以阻止他们利用这个假期提供的几项有吸引力的交易。其中包括各种产品高达50% 的折扣,以及Lululemon的“We Made Too Much”计划中精选的“50 美元以下”商品。

尽管投资者可能对促销环境更加激烈的威胁表示担忧,但值得注意的是,根据Truist 的分析师评论,最近发现Lululemon仍大部分以全价出售。

对于那些在这一范围的另一端担心在压力较大的经济环境下价格较高的商品感到担忧的人来说,重要的是要注意,Lululemon是所有运动服装公司中拥有最有弹性的品牌忠诚度追随者之一。这是Lululemon这个假期应该受益的另一个竞争优势。

在最近完成的季度中,Lululemon的营收和利润均取得了优异成绩,可比销售额增长了 11%。考虑到竞争对手同期的下滑,这一增长是显着的。继强劲表现之后,Lululemon指导第三季度销售增长 17% 至 18%,盈利中点略高于市场普遍预期的每股 2.24 美元。

Lululemon拥有高于指导业绩的良好记录,预计该公司 12 月 1 日发布报告时这种情况将继续下去。届时,我还预计有关假日销售趋势的积极评论。这可能会给该股带来进一步的动力,支持其可能升至 450 美元/股大关。

昨天,百思买报告了第三季度的业绩好坏参半,据说消费者需求更加不平衡且难以预测。因此,该公司下调了年度收入预期。

消息传出后,股价下跌,但收盘持平。尽管如此,该股今年迄今仍下跌近 16%。另一方面,同期标准普尔指数 ( SPY ) 上涨约 18%。更相关的是,SPDR S&P Retail ETF ( XRT ) 今年迄今也上涨了约 6%。

假期前的疲软为投资者提供了一个以折扣价买入股票的诱人机会。该股目前的远期市盈率不到 11 倍,远低于标准普尔指数的 20 倍。

估值也低于13 倍的五年平均水平。虽然 百思买的一致评级为“持有”,但华尔街对该股的平均目标价略低于每股 80 美元,即比当前交易水平高出约 18%。

百思买报告第三季度可比销售增长下降,并降低了对假日季度的预期。虽然投资者可能会对此持负面看法,但这确实为公司设置了一个较低的门槛。展望未来,销售数据可能会因技术相关升级和更换环境的最终升级而得到提振。百思买还指出了在此期间游戏业务的增长,我预计这种增长将在未来几个月继续下去。

利润率似乎也趋于稳定。第三季度,由于会员服务的普及以及供应链内实现的效率提高,国内毛利润提高了 100 个基点,达到 22.9%。假期季节到来时利润率的提高应该可以为促销活动的加强提供足够的缓冲。

百思买的投资者还可以锁定相对有吸引力的股息,目前股息收益率约为 5.4%。虽然这可能对那些寻求高收益派息的人没有吸引力,但股息正以近 20% 的 3 年复合率增长。就成本而言,如果股息继续以目前的速度增长,投资者在未来几年可能会获得更高的收益率。

百思买预计今年的购物模式将类似于历史假期期间,近期活动集中在黑色星期五和网络星期一。在这些活动之前,百思买注意到强大的产品可用性,以及大量商品的免费次日送货方式的额外灵活性。结合人工智能设备的创新产品也可能会受到更具前瞻性的客户的欢迎。

在第三季度表现平平之后,标准设置得相对较低。这应该会让该公司在今年最后一个季度带来惊喜。这可能会支持股价反弹至 52 周区间的中间位置,这意味着每股价格约为 75 美元,即比当前交易水平高出约 10%。

Lululemon和百思买这两家公司都可以在这个黑色星期五中获益,并继续保持这种势头进入日历年的最后一个月。Lululemon的交易价值或产品供应并不具有价值。然而,这家运动服装制造商受益于跨代人群的强大品牌忠诚度。黑色星期五优惠的健康阵容,包括各种低于 50 美元的产品,可以吸引希望加入这一趋势的新客户。它还可能吸引那些希望在学生贷款偿还重启后节省开支的年轻人。随着收益定于 12 月初发布,我可以看到该公司的持续销售势头超出了预期。

百思买为投资者提供了更好的价值主张,他们可能会在未来几个月获得最大收益。最近的结果好坏参半,可能还不足以激发信心。然而,管理团队提出的温和指导将标准设置得相当低。公司也正在进入一个更加有利的可比环境。以技术为导向的更换/升级的预期升级周期也可能会增加客户流量。百思买受益于更具创新性的产品供应,以及今年最后一个季度好于预期的销售环境。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~