CINNO Research 简评

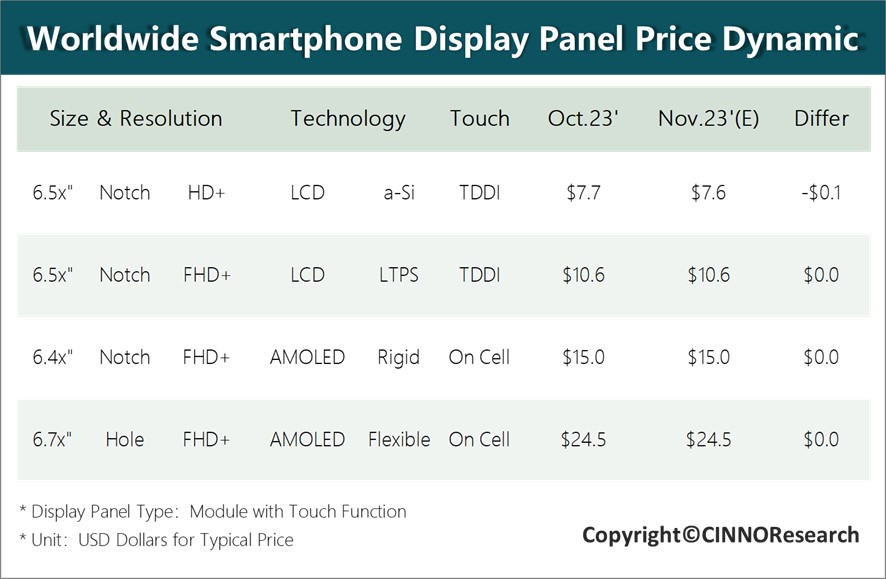

进入第四季度,各技术别手机面板价格仍呈现“稳中有涨”态势,一方面因华为、苹果等主流品牌新机持续发布,智能手机终端市场逐步复苏带动上游面板市场持续向好,另一方面因产能结构的不断优化,供需关系好转,各模组厂产能均出现紧张情况;

a-Si方面:a-Si面板需求在主力客户传音、小米等新项目带动下持续增长,品牌端部分低价产品价格出现久违的上涨,CINNO Research预测,a-Si品牌需求景气的情况将持续至2024年春节;

LTPS方面:随着产能持续转向中尺寸应用,LTPS产线供需结构大幅改善,随着价格的不断下滑已与刚性AMOLED拉开了一定距离,需求相对稳定,主力产线持续满产稼动,供应紧张的情况将进一步延续至年底;

AMOLED方面:在需求持续景气的带动下,三星显示(SDC)刚性AMOLED面板也在酝酿涨价,涨价或将从2024年开始;柔性AMOLED面板需求维持高水位,整体价格将继续小幅上涨;

CINNO Research预测,11月和12月LTPS/柔性AMOLED整体价格将有机会小幅上涨,a-Si低价产品亦将小幅上涨。