上周Marvell再传裁员信息。据中国台湾《工商时报》11月17日报道,Marvell将裁撤掉其在中国台湾分公司的全部闪存控制器(SSD Controller)团队,人数约为200人,这是继Marvell在今年初基本关闭在中国大陆的研发中心之后的又一次大规模裁员。

而据一位在今年初转移到美国的Marvell原大陆籍高管社交媒体信息来看,这次裁员不仅限于台湾地区,Marvell美国也进行了相应的裁员,他在一天之内就开掉了三个,据他的观察,三名被裁员工表现都很平静,看起来早有心理准备,因而他发出感叹,希望这种折磨人的下行周期早日结束。

近期传出裁员的上规模公司不止Marvell,芯片IP大厂Imagination上周被爆料将裁员20%,而另一个IP企业SiFive则在10月份宣布裁员20%。

IP公司纷纷裁员,反映出IP业的下游芯片设计业也不景气,而Marvell裁撤闪存控制器业务,则折射出存储器市场在这两年的步履维艰。做出裁员决定,通常意味着其决策者不看好相应市场在未来半年或一年的市场表现。在笔者最近的走访当中,也有相当比例的从业者不看好明年市场表现,认为行业的全面复苏,至少要等到2024年下半年之后

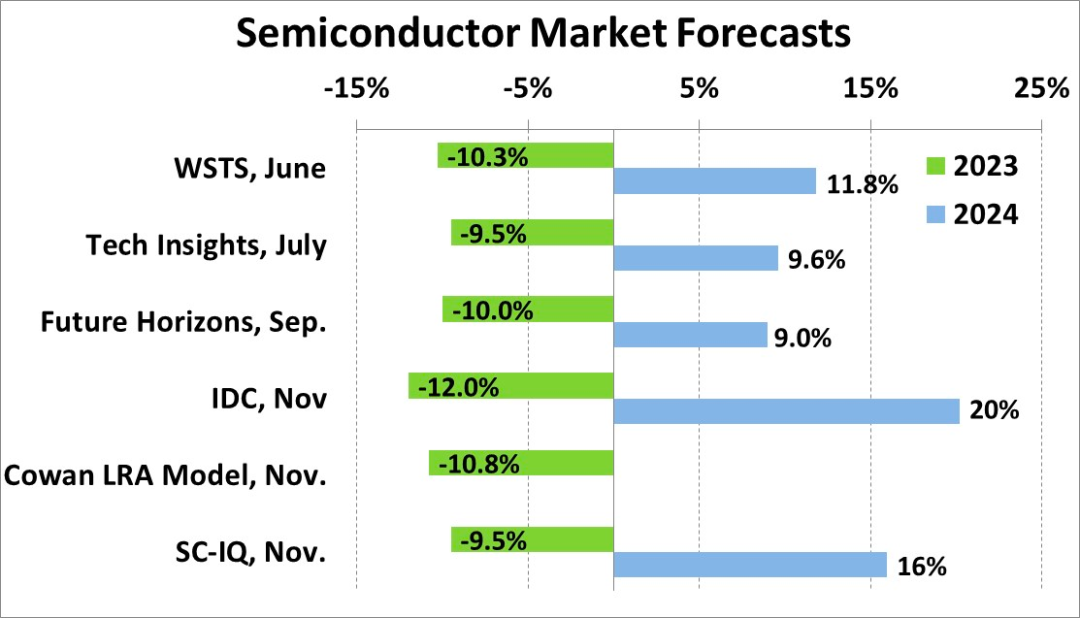

不过多家市场研究机构却对明年市场强烈看好。半导体情报(Semiconductor Intelligence,简称SC-IQ)预测,2024年全球半导体市场每个季度均有两位数增长,全年增长可达16%。而IDC在本月的预测更为乐观,该机构认为明年半导体市场增长率高达20%。

IDC与SC-IQ的预测逻辑大致相似,即半导体最大应用市场智能手机与个人电脑在2023年触底之后,将于2024年反弹,而历经两年调整的存储器市场,也将于2024年走出低谷,主要内存厂商酝酿的涨价行为,将最终决定2024年全球半导体市场的增长幅度。

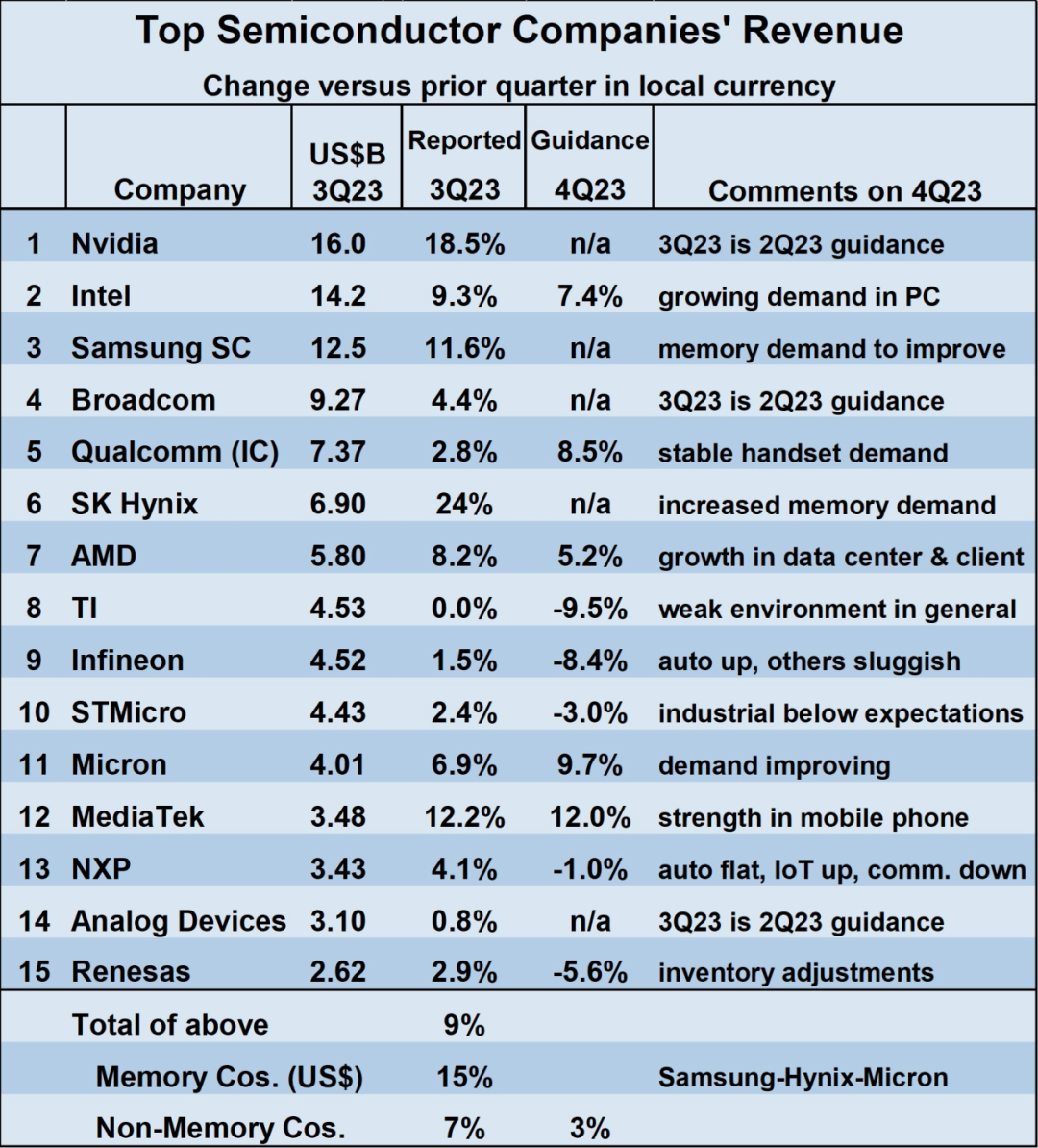

相对而言,在过去两年表现较好的汽车与工业市场,将经历困难时期,市场表现较弱。这一点从全球前十五大半导体公司的四季度业绩指引就可以看出,给出业绩指引的10家当中有5家业绩下降,包括德州仪器、英飞凌、意法半导体、恩智浦和瑞萨电子,这五家都是汽车与工业领域的主要芯片供应商。

而从三季度财报数字来看,以存储器为主业的三星、SK海力士和美光的增长率在前十五大中排名靠前,说明存储器市场已经处于向上的过程当中。

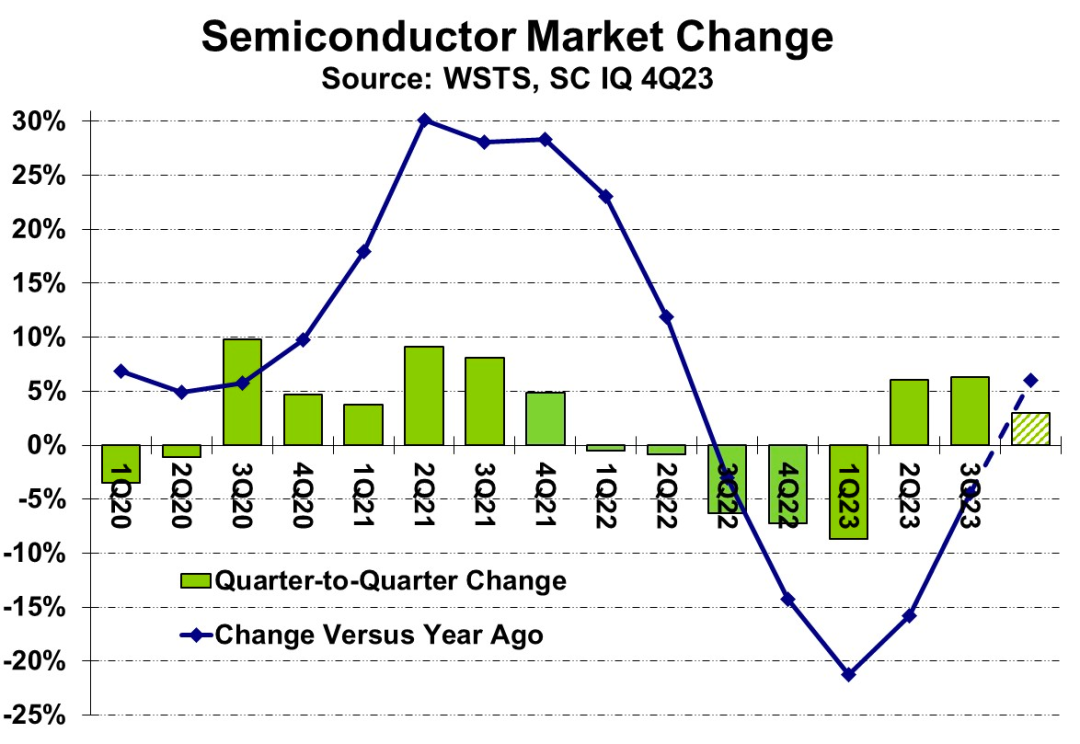

从WSTS的统计数字来看,全球半导体销售额在2023年二季度的环比已经转正,2023四季度同比也有望转正,恢复增长的趋势十分明显。

实际上,从本土芯片上市公司的财报中,也可以看出相近的趋势。手机产业链相关芯片上市公司的三季报纷纷报喜,而蓝牙类芯片上市公司也出现了集体回暖。炬芯科技董事长周正宇在接受采访时表示,炬芯科技在2022年非常难,2023年一季度也很难,但在二季度已经转暖,三季度则同比增长60%,已经走出低谷。

当然,对明年市场持悲观态度的从业者仍然可以找到悲观看法的理由,比如,手机产业链芯片公司三季报报喜是因为华为Mate 60的突击性备货,蓝牙SoC芯片公司业绩回暖则是因为消费降级。他们认为市场恢复增长仍然缺乏驱动力。

持悲观看法的包括部分企业决策者,所以虽然数据显示市场在转暖,市场研究机构喊出惊人的增长预期,而近期仍然裁员不断。当然,具体到某一家企业的裁员决策,其原因未必都是因为对总体市场恢复缺乏信心,Marvell大幅裁撤SSD部门,更多应该是对SSD控制器这个竞争越来越惨烈的市场方向长期不看好。

根据笔者的观察,企业做财年预算往往有“市场情绪延续性”,在繁荣期后期做的预算,往往比后来的实际走势偏乐观,在萧条期后期做的预算,往往比后来的实际走势偏悲观。通常这并不是决策者感觉迟钝看不到变化迹象,而更多是上规模企业的经营机制与预算惯例束缚了预算申报者的行为,让其以沿着市场情绪惯性的方式来做预算,力排众议逆市场情绪而操作,可能赌对趋势,也可能赌输自己的职业生涯。

所以,笔者的判断是现阶段市场上充塞的悲观态度,有利于半导体市场的良性恢复,当被库存吓到的人们不敢像前几年一样做库存时,市场的供需转变已经出现了。

END