作者|Taylor Irwin

Zscaler 公司的一流平台帮助该公司一跃成为云安全领域的领先企业,并在过去 5 年中实现了 54% 的年收入增长。企业云运营、远程办公以及最近的人工智能领域的结构性顺风是Zscaler 未来增长的重要动力。除了巨大的市场空间外,Zscaler 的高利润率和可扩展业务模式也将使该公司在未来几年内获得可观的经营杠杆,从而获得自由现金流(FCF)。软件公司很少以低廉的估值进行交易,ZS 也不例外。不过,Zscaler 的先发优势和基本面优势证明其溢价是合理的。Zscaler 及其竞争对手受益于过去半个世纪云安全投资的激增。 Seeking Alpha

Seeking Alpha

各种规模和行业的企业正越来越多地依赖“云”来实现关键业务和数据流。超过 90% 的企业使用云服务,近 70% 的企业基础设施都在云中。此外,根据 Statista 的数据,目前有 60% 的企业数据存储在云中,而 2015 年这一比例仅为 30%。云计算的普及创造了对云原生网络安全的巨大需求,在很大程度上,传统的内部部署安全已经过时。从 2016 年到 2023 年,全球网络安全市场规模翻了一番,从 830 亿美元激增至 1660 亿美元。预计这一增长速度不会放缓。预计到 2030 年,全球网络安全市场规模将达到 4250 亿美元,年复合增长率接近 14%。随着对云的依赖程度越来越高,这些增加的支出大部分将来自小型到大型企业和政府实体。在 Flexa 的一份报告中,云安全是使用云的各种规模企业的三大优先事项。云操作和网络攻击的复杂性也在不断增加,这凸显了安全领域快速创新的必要性,而人工智能则处于最前沿。网络安全领域的人工智能预计将以 20% 左右的速度增长,以满足需求。在过去,创新已被证明是关键的差异化因素,颠覆者(ZS、CRWD)的表现在很大程度上优于传统公司(CSCO、IBM),在我看来,创新将继续区分赢家和输家。自然,像网络安全这样一个广阔而快速扩张的市场往往充满竞争。投资者的目标是找到具有竞争优势的优质公司,并以合理的价格购买它们。在我看来,Zscaler 符合这两个条件。从竞争优势入手,Zscaler 表现出两种优势:产品差异化和先发优势。

Zscaler 由 Jay

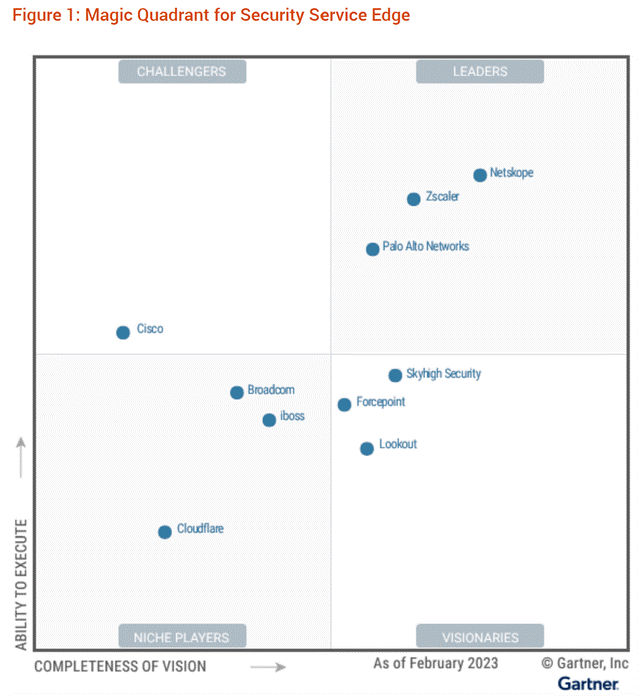

Chaudhry 于 2008 年创立,目前他仍是公司的负责人。Chaudhry 在印度一个缺电少水的小村庄长大,18 岁时移民美国,1996 年创办了首批互联网安全公司之一 SecureIT。在又成功创办了几家公司之后,他创立了 Zscaler。Zscaler 是云安全领域的首家公司,因为 Chaudhry 看到了互联网和云在企业界改变格局的潜力。在乔德里远见卓识的引领下,Zscaler颠覆了传统的安全厂商,并以创新为核心竞争力继续主导市场。公司一直走在最前沿,特别是在安全服务边缘(SSE)领域。传统的 VPN 能够有效地让远程工作人员连接到中央数据中心,但随着企业越来越多地采用 SaaS应用程序,安全访问服务边缘(SASE)开始取而代之。SASE 通过分布到多个存在点来提高网络的效率和安全性。SASE 基于几个不同的关键功能,您可以在此阅读相关信息。SSE 由 Gartner 提出,是 SASE 的一个子集,它去除了 SASE 所需的一些功能,以进一步提高效率,满足没有内部连接要求的客户的需求。SSE 整合了客户云网络的关键安全功能,以提高安全性、可见性和性能。Zscaler 同时提供 SASE 和 SSE 功能,但被 Gartner 认定为 SSE。Zscaler 已连续 12 年在 Gartner 的魔力象限中处于领先地位。2023 年,其唯一的竞争者是私营公司 NetSkope,该公司的评价与 Zscaler 相当,2022 年的收入约为 3 亿美元,而Zscaler 的收入超过 10 亿美元。

Gartner

Gartner

产品差异化和市场领导地位自带优势。Zscaler 锁定了 40% 以上的财富 500 强和30% 的全球 2000 强客户。总之,公司在各主要行业和地区拥有超过 7700 家客户和 4100 万用户。这种规模本身就是一种优势,主要体现在数据方面。领先的云安全公司几乎都利用人工智能/ML 模型对客户日志和实例进行训练,以不断提高性能。Zscaler 的模型摄取了 3200 亿次互联网交易,阻止了 1.5 亿次威胁,并根据其 10k 数据每天执行 25 万次独特的安全更新。这些惊人的数据量、10 多年的行业经验、自公司成立以来超过 10 亿美元的研发投资以及 430 项已授权和正在申请的专利,构成了强大的护城河。数字也说明了这一点:

Author

Author

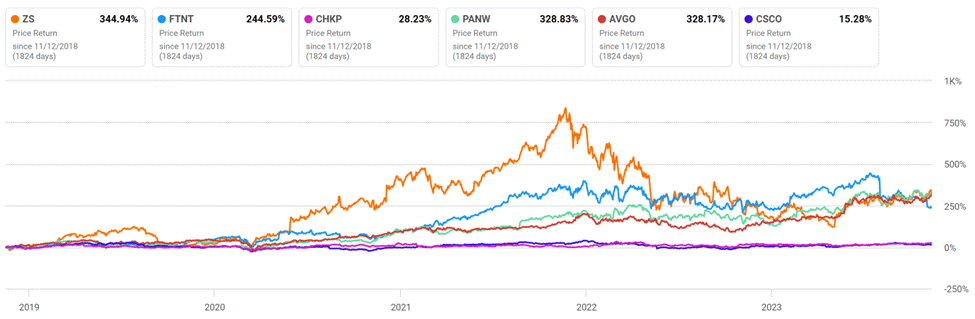

Zscaler 的 "护城河 "使其能够在收入和市场份额增长方面继续超越同行。其高度可扩展的业务模式应能在未来产生巨大的经营杠杆效应。Zscaler 的卓越增长毋庸置疑。过去 5 年,该公司的平均增长率为 54%,几乎是竞争对手的两倍。Zscaler 行业领先的基于美元的净收入保持率("NRR")也凸显了这种收入的粘性以及他们在内部扩大每个现有客户收入的能力。此外,Zscaler 总收入的 97% 是通过1-3 年期合同实现的经常性收入。他们通过直销和渠道合作获得了主要的企业客户,甚至赢得了美国 15 个内阁级联邦机构中 12 个机构的合同。Zscaler 的增长潜力毋庸置疑。分析师预计未来十年的年增长率约为 20%,管理层预计来年的增长率为 33%。

Seeking Alpha

Seeking Alpha

再往下看损益表,我们就能更清楚地了解这种增长如何为股东创造价值。如果缺乏创造股东价值命脉——自由现金流的潜力,那么增长就没有用处。不惜一切代价实现增长的谬论往往会让投资者付出高昂的代价。Zscaler 显然正处于增长/投资阶段,因此最明智的做法是投资于抓住需求和市场份额,尤其是在网络安全这种经济效益极具吸引力的行业。

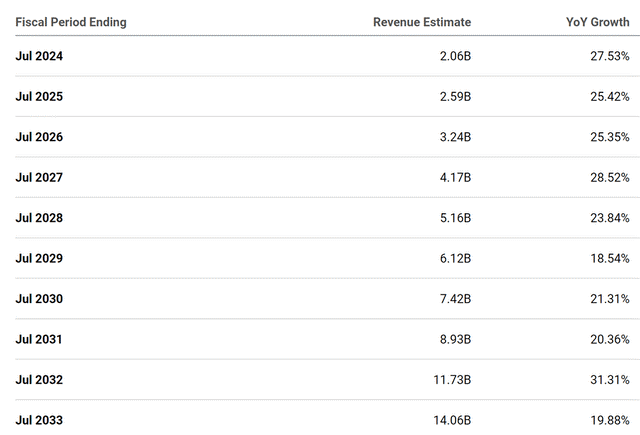

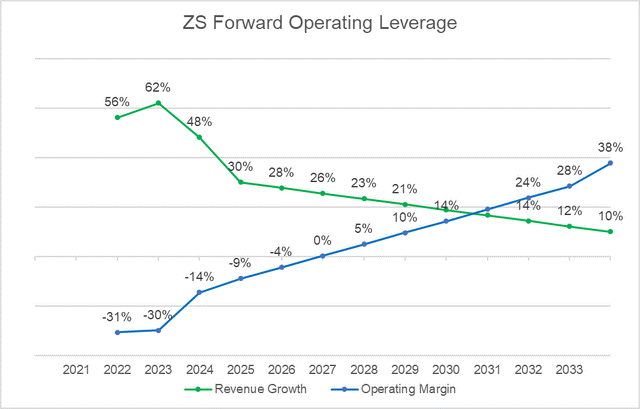

首先,Zscaler 的毛利率是所有软件公司中最高的,预计明年将达到 80%,过去 5 年的毛利率一直保持在78% 以上。已经有了一个良好的开端。从损益表来看,Zscaler 目前处于运营亏损状态,因为他们专注于对增长的投资。公司增加了 S&M 费用和研发费用,以满足大流行病带来的需求,但自此以后,公司严格控制成本,运营费用占收入的比例不断下降。随着公司继续在控制成本和实现增长之间取得平衡,预计调整后的营业利润率将提高 150 个基点。对收入和运营费用的预测有助于我们清楚地了解公司的未来运营杠杆。 Author Estimates

Author Estimates

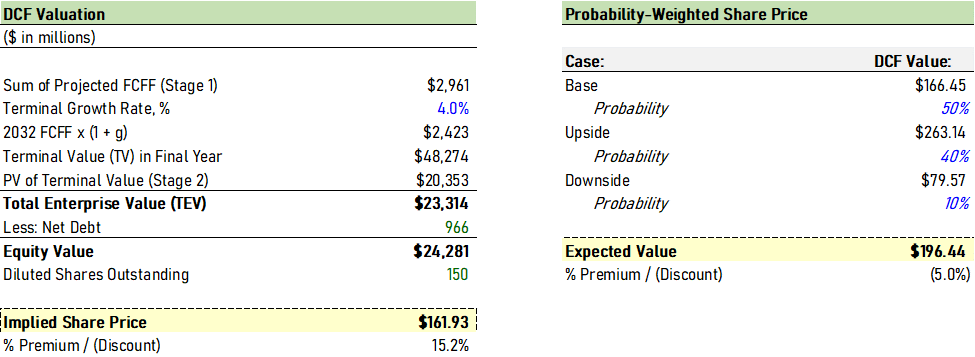

随着公司的成熟,收入增长会放缓,但营业利润率会大幅提高。如果我们看看Adobe(ADBE)、微软(MSFT)和甲骨文(ORCL)等成熟的、利润率高的软件公司,也会发现这种情况,它们的营业利润率都接近30%,而且还在继续增长。这并不能保证 Zscaler 也会如此,但它确实拥有一些未来软件巨头的相同迹象,包括拥有近 15 亿美元现金的稳健资产负债表。经营杠杆的吸引力最终取决于利用它产生自由现金流的能力。最大的风险之一,也是目前的障碍,是公司的股票薪酬('SBC'),目前占 2023 年收入的25% 以上,而 2022 年 IT 行业的中位数为 6.4%。像 Zscaler 这样的优秀企业需要对人才进行投资,而管理层也理应因有效掌舵而获得回报,但如果这项支出持续升高,自由现金流就会受到阻碍。尽管如此,我们还是可以利用我们对增长和营业利润率的假设,使用 DCF 模型来预测 Zscaler 的内在价值。根据 Seeking Alpha 的量化评级,Zscaler 股价与 TTM 销售额的比率高达 16.5 倍,而行业平均比率为 2.62 倍,整体估值被评为 "D "级。毫无疑问,ZS 的股价已经溢价。但从其产生 FCF 的潜力来看,似乎接近公允价值。我的基本 DCF 模型假设如下:

增支资本开支、管理及行政费用和净营运资本占收入的百分比均达到历史平均水平得出的公允价值为每股 162 美元。我还对上述收入增长和营业利润率假设进行了上下调整。然后,我给每种情况分配了概率,得出加权平均值。考虑到 Zscaler 的优质基础业务和增长潜力,我对上行情况的加权概率为 40%,对基本情况的加权概率为 50%,对下行情况的加权概率为 10%。因此,预期价值约为每股 196 美元。 Author

Author

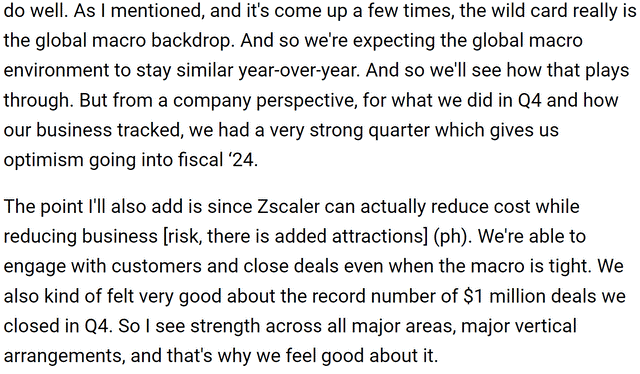

除了高昂的 SBC 费用,投资者还应考虑一些风险。尽管 Zscaler 拥有强大的护城河,但竞争始终是一个风险。如果 Zscaler 失去技术优势,大型企业甚至是现有的初创企业都可能成为其继续占据市场主导地位的障碍。虽然我认为这是一个低概率风险,但微软(MSFT)最近加大了对其 SSE 产品的投资,在我看来是最大的竞争威胁。宏观经济也是一个风险,因为近几个月来,在经济环境不确定的情况下,企业的预算更加严格。尽管如此,管理层对未来仍持乐观态度:

ZS Q4 Transcript - Seeking Alpha

ZS Q4 Transcript - Seeking Alpha

在我看来,Zscaler 是云安全公司中的佼佼者,并有望继续保持其主导地位。公司具有长期增长、高质量的管理以及将业绩增长转化为可观的自由现金流的潜力。END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~