报告"中国AI基础软件市场研究报告(2023)"旨在明晰AI基础软件框架的基本概念和分类,通过对行业发展历程及产业链的梳理探究行业核心驱动因素,剖析当下AI基础软件行业市场趋势,并基于应用、产品及生态三大关键维度构建厂商竞争力体系,评估主流玩家的核心竞争优势及综合壁垒,形成对中国市场AI基础软件框架发展情况的客观评价,并为行业未来发展提供参照建议与关键启发。

2023年协作机器人产业发展蓝皮书-GGII(对外版)2023年AI现状重磅报告(stateof.ai 中文版)未来力场:OpenAI:GPT+最佳实践

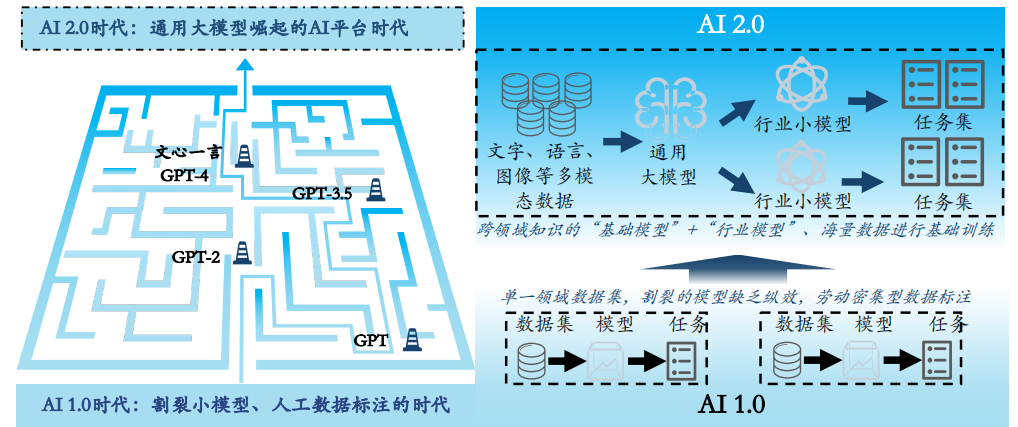

AI2.0是由大数据、云计算和人工智能技术等多种技术的融合所构成的,是一个巨大的平台式机会,将会在未来为各行业提供更加深入和全面的解决方案。随着AI 2.0 时代的到来,基础模型不再需要人工标注数据,也可以自行学习和阅读海量的文本。而且模型通过微调就能以低成本训练适应不同领域的任务。

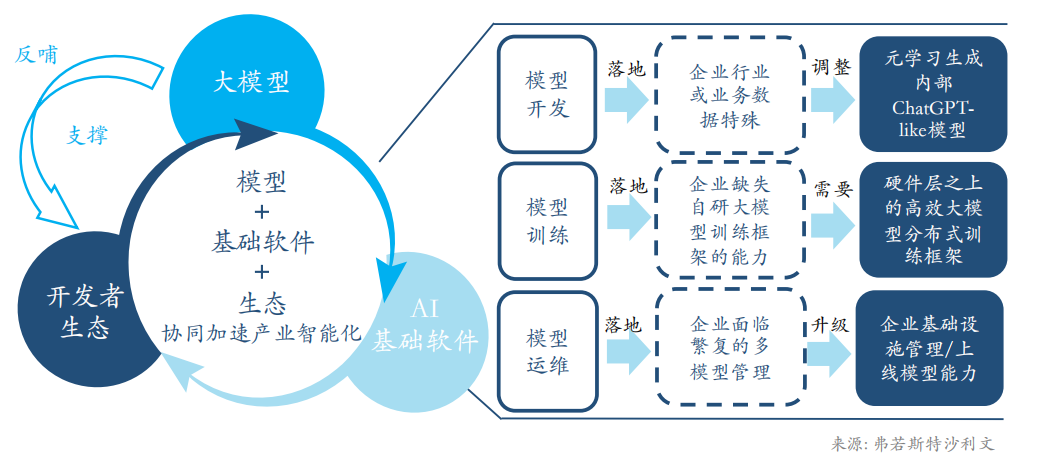

其中,AI2.0相关的应用、平台和基础设施,将会成为包括产业及投资在内的热点。AI基础软件作为AI大模型训练、管理、应用的重要平台将会在AI2.0的长风中顺势演化出巨大的产业机会。

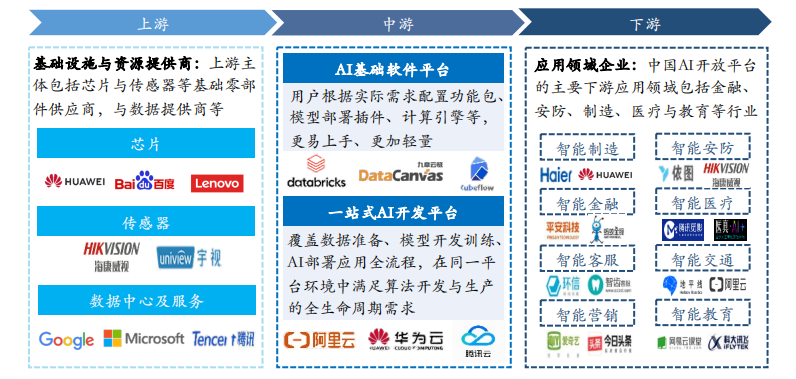

在数据层面,模型训练数据的质量和规模对模型迭代的效果至关重要,尤其是目前内外数据共享和数据共创、数据类别不均衡、极端场景数据缺失等问题,呼唤业内对AIGC结构化数据合成领域的技术探索在技术层面,生成式AI模型的推理能力愈发重要,同时对AI的可信度、可解释度的需求也在提升,呼唤自动机器学习、深度学习、因果学习等领域的基础软件性能提升在商业模式层面,随着大模型的逐渐成熟,通用大模型+行业小模型会成为越来越多企业采用的落地模式,因此,帮助企业自建AI模型的AI基础软件成为大势所趋AI基础软件主要位于产业链的中游。其产业链由上游基础设施与资源提供商、中游AI基础软件平台与一站式AI开发平台和下游应用领域企业构成。上游是人工智能软件部署的基础,为AI基础软件提供算力支撑。

上游基础运算加速升级,赋能AI基础软件发展。基础运算作为AI基础软件的产业上游,主要为人工智能提供算力和数据的支持。

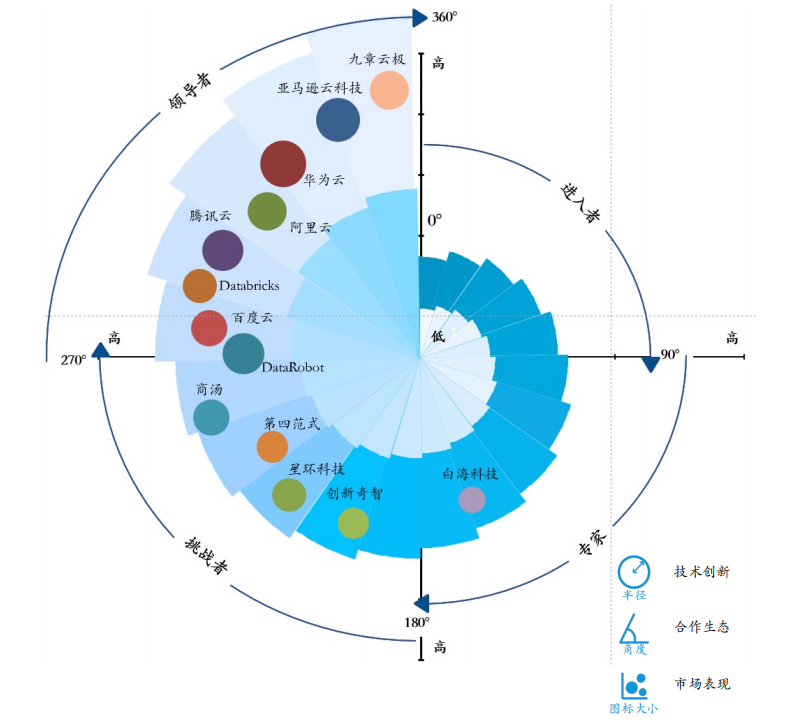

- 九章云极、亚马逊云科技、华为云、阿里云、腾讯云、Databricks和百度云被评为国内AI基础软件市场的 "领导者"。

这类厂商用大模型、云原生技术等提升应用数据安全、技术兼容性和AI基础软件开发部署能力,使应用体验更具安全性、先进性和易用性。此外,这些厂商还在各应用领域拥有强大的市场表现力,并始终如一地为客户提供完善的服务,以满足他们的需求。- DataRobot、商汤、第四范式、星环科技和创新奇智被评为国内AI基础软件市场的 "挑战者"。

这类厂商通过增加产品应用价效比、区别于竞争对手以及提供更多的AI技术开放性来获得推动增长的力量。这类厂商都是利基型企业,具有开发优质的应用产品和技术创新的潜力。《FMS 2023闪存峰会CXL合集(1)》

2023中国人工智能系列白皮书(智能协同控制与人工智能)数据中心液冷报告:大模型&大算力带来高功耗,液冷技术有望加速导入1、ODCC 2023 单相浸没式冷却系统及其AI-Cooling 2、2023 ODCC冷板式液冷服务器可靠性测试规范 《ODCC-2023技术白皮书(数据中心)》

1、ODCC-2023数据中心自适应AI节能白皮书

2、ODCC-2023数据中心高性能网络拥塞检测技术白皮书

3、ODCC-2023数据中心氢能应用白皮书

4、ODCC-2023数据中心制冷系统AI节能技术及其应用白皮书

5、ODCC-2023数据中心低压开关技术白皮书

本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。